(一)行业竞争格局和市场化情况

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

(1)国际机床工具市场竞争分析

国际机床工具行业是一个完全竞争的行业,主要机床大国包括中国、德国、日本、美国等国家。日本的机床行业重点发展关键技术,突出发展数控系统,开发核心产品;德国重视数控机床主机配套件的先进实用性,各种功能部件在质量、性能上位居世界前列;美国在主机设计、制造和数控系统方面具有一定竞争力;在新一轮产业链重构和国际产业转移的带动下,未来国际市场中将出现新的增量:德国的航空、电气设备和汽车领域会因再工业化战略有新的增长;印度市场将得益于国际产业转移、快速增长的基础建设投入和汽车工业的发展;美国市场在贸易保护主义反弹和重返制造业的带动下提升中高端机床工具消费需求;从航空、电气设备、精密和光学仪器、汽车等国际主要消费领域的投资预测看,未来消费量也将呈现温和增长的趋势。虽然世界机床强国依然构成国际机床市场出口的主力,但世界机床消费市场正在向以中国为首的发展中国家转移,中国在机床产值和机床消费额两方面已成为世界第一大机床制造国家,但离世界机床强国仍有一定差距。

(2)国内机床工具市场竞争分析

我国机床工具行业市场化程度较高,产业集中度不高,基本处于充分竞争状态。目前国内金属切削机床的市场主要以低端产品为主,大量中小企业集中在低端市场竞争,产品技术门槛相对较低,竞争较为激烈。中高端产品市场竞争较低端产品市场相对缓和,主要参与者为国外行业巨头、合资企业、大型国有企业或国有控股企业以及少数的民营企业。根据数据,截至2016年11 月,机床工具行业共有规模以上企业5,752 家。

1、同行业公司

(1)数控机床业务

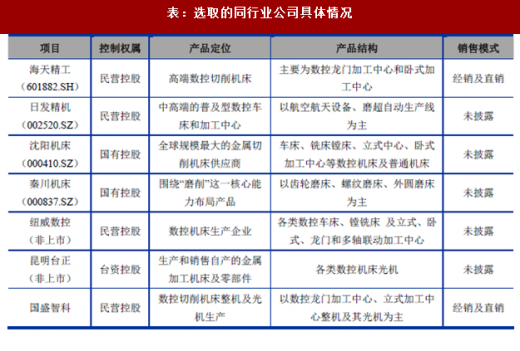

对于数控机床业务,在选取同行业上市公司时,主要选择机床类上市公司中金属切削机床上市公司作为可比对象,具体选择标准和依据主要有经营范围、主营业务、产品构成等。选取过程中,通过查询公开资料,获取了截至2016 年末9 家金属切割机床上市公司的相关信息,并从该等公司中进行了筛选和剔除。

首先,剔除了4 家多样化经营的上市公司。如在生产数控金属切削机床的同时,还从事其他行业经营且该类行业营业收入超过总收入30%的上市公司等。

其次,通过上述筛选后,在剩余的5 家上市公司中,剔除了1 家亏损且产品结构和主营产品存在较大差异的上市公司。经过上述筛选后选取的同行业可比上市公司为4 家。

最后,根据行业情况及企业确认,选取了昆明台正作为数控机床光机领域的同行业竞争公司。如下:

数控机床业务同行业公司主要财务数据如下所示:

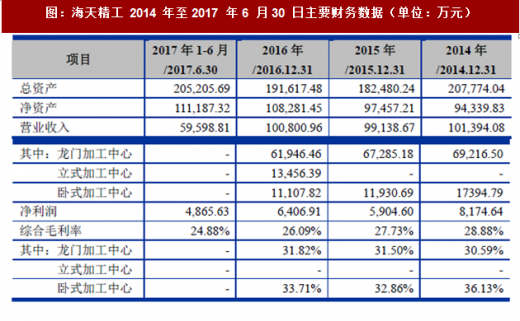

1)海天精工

海天精工 2014 年至2017 年6 月30 日主要财务数据如下:

2)日发精机

日发精机 2014 年至2017 年6 月30 日主要财务数据如下:

3)沈阳机床

沈阳机床 2014 年至2017 年6 月30 日主要财务数据如下:

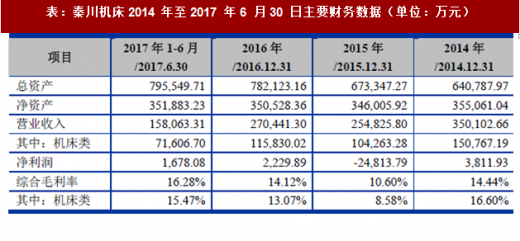

4)秦川机床

秦川机床2014 年至2017 年6 月30 日主要财务数据如下:

5)纽威数控

纽威数控装备(苏州)有限公司为非上市公司,目前无法从公开渠道获取其财务和业务资料。

6)昆明台正

昆明台正精密机械有限公司为非上市公司,目前无法从公开渠道获取其财务和业务资料。

(2)精密钣焊业务

对于精密钣焊业务,选取了5 家涉及精密钣焊业务的上市公司,其中3 家多元化经营公司未按精密钣焊业务分类披露财务数据。因此,选取上市公司东山精密(002384.SZ)和宝馨科技(002514.SZ)作为精密钣焊产品业务的同行业公司。同时,经确认,承茆精密钣金(上海)有限公司在产品结构方面和下游应用的部分产品相似,因此补充承茆精密钣金(上海)有限公司作为同行业公司。

东山精密(002384.SZ)业务涵盖精密金属制造和精密电子制造两个领域,其中精密金属制造业务包括精密钣金和精密铸造产品,主要应用于移动通信、汽车等行业。2016 年度东山精密的精密钣金收入占营业收入比重为21.46%。

宝馨科技(002514.SZ)主营业务是利用数控钣金技术,研发、设计、生产、销售精密金属结构件产品,配套服务于电力设备、金融设备、通讯设备等企业。2016 年钣金结构件占营业收入比重为73.25%。

承茆精密钣金(上海)有限公司主营业务是各种机床设备类钣金的研发、生产和销售,产品包括机床钣金外壳、风箱防护罩等,下游领域主要集中在机床行业。该公司系非上市公司,财务数据未披露。

精密钣焊生产具有典型的多品种、多批次、小批量、非标准化等特征,大多数产品均为根据客户需求“量身定制”的非标产品。

精密钣焊业务同行业公司主要财务数据如下所示:

1)东山精密

东山精密 2014 年至2017 年6 月30 日主要财务数据如下:

2)宝馨科技

宝馨科技 2014 年至2017 年6 月30 日主要财务数据如下:

2、主要竞争对手概况

由于主要产品涉及数控机床整机、数控机床光机、以机床设备为主的精密钣焊产品、精密机床铸件四类,其中精密机床铸件对外销售较少,因此对应公司的竞争对手分为三类,分别为数控机床整机的竞争对手、数控机床光机的竞争对手和精密钣焊产品的竞争对手。概况如下:

(1)数控机床整机主要竞争对手

1)宁波海天精工股份有限公司(601882.SH)自成立以来致力于高端数控机床的研发、生产和销售,主要产品有:数控龙门加工中心、数控卧式加工中心、数控卧式车床(车铣中心)、数控落地镗铣加工中心、数控立式车床(车铣磨中心)。公司专注于为客户提供专用、高精密度零件的金属加工设备服务,产品主要应用在航天航空、船舶、汽车、工程机械等领域。

2)浙江日发精密机械股份有限公司(002520.SZ)是浙江省机械行业的骨干企业和原国家机械部数控机床重要制造基地、国家级CIMS 工程示范企业、国家级高新技术企业,能够同时生产立式数控车床、卧式数控车床、立式加工中心、卧式加工中心、龙门加工中心和落地式镗铣床。公司已进入了全国普及型数控机床前五强,被中国机床工业协会评为“中国机床行业数控机床产值十佳企业、综合经济效益十佳企业”。

3)纽威数控装备(苏州)有限公司是一家机床工具制造企业,主要产品包括卧式数控车床、立式数控车床、车削中心、立式加工中心、卧式加工中心、龙门加工中心、数控落地镗铣床、加工自动线等,致力为客户提供高质量的数控装备。该公司系非上市公司,财务数据未披露。

(2)数控机床光机主要竞争对手

昆明台正精密机械有限公司是一家数控机床光机生产企业,目前已拥有数控龙门铣床、加工中心、雕铣机、数控车床等数控机床光机的产品阵容,以满足各类数控机床厂家的需要,并以来图来样方式提供国内外机床主机厂特制光机的需要。

(3)精密钣焊产品主要竞争对手

承茆精密钣金(上海)有限公司主营业务是各种机床设备类钣金的研发、生产和销售,产品包括机床钣金外壳、风箱防护罩等,下游领域主要集中在机床行业。该公司系非上市公司,财务数据未披露。

参考观研天下发布《2018-2023年中国机床工具行业盈利现状与投资趋势研究报告》

(1)国际机床工具市场竞争分析

国际机床工具行业是一个完全竞争的行业,主要机床大国包括中国、德国、日本、美国等国家。日本的机床行业重点发展关键技术,突出发展数控系统,开发核心产品;德国重视数控机床主机配套件的先进实用性,各种功能部件在质量、性能上位居世界前列;美国在主机设计、制造和数控系统方面具有一定竞争力;在新一轮产业链重构和国际产业转移的带动下,未来国际市场中将出现新的增量:德国的航空、电气设备和汽车领域会因再工业化战略有新的增长;印度市场将得益于国际产业转移、快速增长的基础建设投入和汽车工业的发展;美国市场在贸易保护主义反弹和重返制造业的带动下提升中高端机床工具消费需求;从航空、电气设备、精密和光学仪器、汽车等国际主要消费领域的投资预测看,未来消费量也将呈现温和增长的趋势。虽然世界机床强国依然构成国际机床市场出口的主力,但世界机床消费市场正在向以中国为首的发展中国家转移,中国在机床产值和机床消费额两方面已成为世界第一大机床制造国家,但离世界机床强国仍有一定差距。

(2)国内机床工具市场竞争分析

我国机床工具行业市场化程度较高,产业集中度不高,基本处于充分竞争状态。目前国内金属切削机床的市场主要以低端产品为主,大量中小企业集中在低端市场竞争,产品技术门槛相对较低,竞争较为激烈。中高端产品市场竞争较低端产品市场相对缓和,主要参与者为国外行业巨头、合资企业、大型国有企业或国有控股企业以及少数的民营企业。根据数据,截至2016年11 月,机床工具行业共有规模以上企业5,752 家。

图:国内机床工具市场竞争

1、同行业公司

(1)数控机床业务

对于数控机床业务,在选取同行业上市公司时,主要选择机床类上市公司中金属切削机床上市公司作为可比对象,具体选择标准和依据主要有经营范围、主营业务、产品构成等。选取过程中,通过查询公开资料,获取了截至2016 年末9 家金属切割机床上市公司的相关信息,并从该等公司中进行了筛选和剔除。

首先,剔除了4 家多样化经营的上市公司。如在生产数控金属切削机床的同时,还从事其他行业经营且该类行业营业收入超过总收入30%的上市公司等。

其次,通过上述筛选后,在剩余的5 家上市公司中,剔除了1 家亏损且产品结构和主营产品存在较大差异的上市公司。经过上述筛选后选取的同行业可比上市公司为4 家。

最后,根据行业情况及企业确认,选取了昆明台正作为数控机床光机领域的同行业竞争公司。如下:

表:选取的同行业公司具体情况

数控机床业务同行业公司主要财务数据如下所示:

1)海天精工

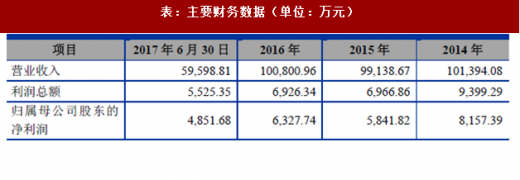

海天精工 2014 年至2017 年6 月30 日主要财务数据如下:

图:海天精工 2014 年至2017 年6 月30 日主要财务数据(单位:万元)

2)日发精机

日发精机 2014 年至2017 年6 月30 日主要财务数据如下:

表:日发精机 2014 年至2017 年6 月30 日主要财务数据(单位:万元)

3)沈阳机床

沈阳机床 2014 年至2017 年6 月30 日主要财务数据如下:

表:沈阳机床 2014 年至2017 年6 月30 日主要财务数据(单位:万元)

4)秦川机床

秦川机床2014 年至2017 年6 月30 日主要财务数据如下:

表:秦川机床2014 年至2017 年6 月30 日主要财务数据(单位:万元)

5)纽威数控

纽威数控装备(苏州)有限公司为非上市公司,目前无法从公开渠道获取其财务和业务资料。

6)昆明台正

昆明台正精密机械有限公司为非上市公司,目前无法从公开渠道获取其财务和业务资料。

(2)精密钣焊业务

对于精密钣焊业务,选取了5 家涉及精密钣焊业务的上市公司,其中3 家多元化经营公司未按精密钣焊业务分类披露财务数据。因此,选取上市公司东山精密(002384.SZ)和宝馨科技(002514.SZ)作为精密钣焊产品业务的同行业公司。同时,经确认,承茆精密钣金(上海)有限公司在产品结构方面和下游应用的部分产品相似,因此补充承茆精密钣金(上海)有限公司作为同行业公司。

东山精密(002384.SZ)业务涵盖精密金属制造和精密电子制造两个领域,其中精密金属制造业务包括精密钣金和精密铸造产品,主要应用于移动通信、汽车等行业。2016 年度东山精密的精密钣金收入占营业收入比重为21.46%。

宝馨科技(002514.SZ)主营业务是利用数控钣金技术,研发、设计、生产、销售精密金属结构件产品,配套服务于电力设备、金融设备、通讯设备等企业。2016 年钣金结构件占营业收入比重为73.25%。

承茆精密钣金(上海)有限公司主营业务是各种机床设备类钣金的研发、生产和销售,产品包括机床钣金外壳、风箱防护罩等,下游领域主要集中在机床行业。该公司系非上市公司,财务数据未披露。

精密钣焊生产具有典型的多品种、多批次、小批量、非标准化等特征,大多数产品均为根据客户需求“量身定制”的非标产品。

精密钣焊业务同行业公司主要财务数据如下所示:

1)东山精密

东山精密 2014 年至2017 年6 月30 日主要财务数据如下:

表:东山精密 2014 年至2017 年6 月30 日主要财务数据(单位:万元)

2)宝馨科技

宝馨科技 2014 年至2017 年6 月30 日主要财务数据如下:

表:宝馨科技 2014 年至2017 年6 月30 日主要财务数据(单位:万元)

2、主要竞争对手概况

由于主要产品涉及数控机床整机、数控机床光机、以机床设备为主的精密钣焊产品、精密机床铸件四类,其中精密机床铸件对外销售较少,因此对应公司的竞争对手分为三类,分别为数控机床整机的竞争对手、数控机床光机的竞争对手和精密钣焊产品的竞争对手。概况如下:

(1)数控机床整机主要竞争对手

1)宁波海天精工股份有限公司(601882.SH)自成立以来致力于高端数控机床的研发、生产和销售,主要产品有:数控龙门加工中心、数控卧式加工中心、数控卧式车床(车铣中心)、数控落地镗铣加工中心、数控立式车床(车铣磨中心)。公司专注于为客户提供专用、高精密度零件的金属加工设备服务,产品主要应用在航天航空、船舶、汽车、工程机械等领域。

表:主要财务数据(单位:万元)

2)浙江日发精密机械股份有限公司(002520.SZ)是浙江省机械行业的骨干企业和原国家机械部数控机床重要制造基地、国家级CIMS 工程示范企业、国家级高新技术企业,能够同时生产立式数控车床、卧式数控车床、立式加工中心、卧式加工中心、龙门加工中心和落地式镗铣床。公司已进入了全国普及型数控机床前五强,被中国机床工业协会评为“中国机床行业数控机床产值十佳企业、综合经济效益十佳企业”。

表:主要财务数据(单位:万元)

3)纽威数控装备(苏州)有限公司是一家机床工具制造企业,主要产品包括卧式数控车床、立式数控车床、车削中心、立式加工中心、卧式加工中心、龙门加工中心、数控落地镗铣床、加工自动线等,致力为客户提供高质量的数控装备。该公司系非上市公司,财务数据未披露。

(2)数控机床光机主要竞争对手

昆明台正精密机械有限公司是一家数控机床光机生产企业,目前已拥有数控龙门铣床、加工中心、雕铣机、数控车床等数控机床光机的产品阵容,以满足各类数控机床厂家的需要,并以来图来样方式提供国内外机床主机厂特制光机的需要。

(3)精密钣焊产品主要竞争对手

承茆精密钣金(上海)有限公司主营业务是各种机床设备类钣金的研发、生产和销售,产品包括机床钣金外壳、风箱防护罩等,下游领域主要集中在机床行业。该公司系非上市公司,财务数据未披露。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。