混凝土机械成就了三一、中联的历史

混凝土机械中,泵车、搅拌车、搅拌站占主要部分。混凝土机械主要是指利用机器取代人工把水泥、碎石、水等按照一定配比进行搅拌,生产出建筑工程等生产活动所需的混凝土的机械设备,混凝土机械主要包括混凝土泵车、混凝土泵(拖泵、车载泵)、混凝土搅拌站、混凝土搅拌运输车及布料杆等,其中属泵车和搅拌车所占比重最大。

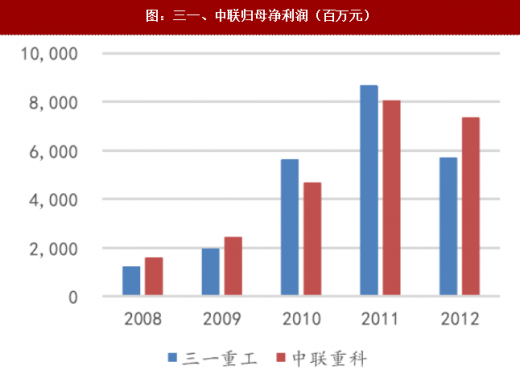

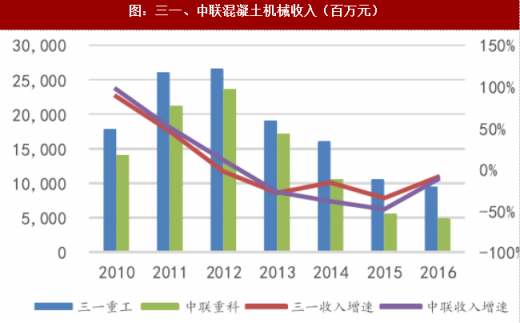

混凝土机械——曾经的工程机械“明珠”。混凝土机械曾被称为中国工程机械行业的“明珠”,2008年-2012年,凭借混凝土机械设备销量的全面爆发,三一重工、中联重科等工程机械设备企业的业绩、市值均创出了历史新高。2011年三一重工归母净利润高达86.5亿元,而这其中,我们预计70-80%的净利润来自泵车。

参考观研天下发布《2018年中国混凝土机械市场分析报告-行业深度调研与发展前景研究》

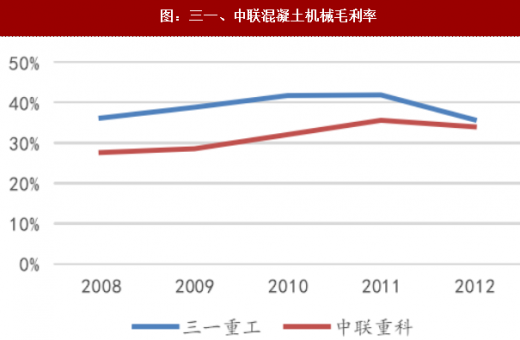

当年混凝土机械毛利率最高,远超挖掘机。当年的混凝土机械业务,也是盈利能力最强的业务,2010/2011年,三一重工混凝土机械的毛利率均高达40%以上,而同期挖掘机的毛利率仅30%,中联重科混凝土机械的毛利率也在30%以上。

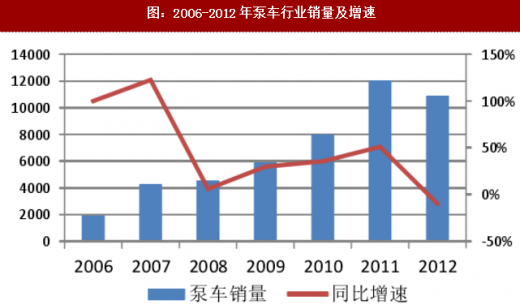

2007年以后受益国内房地产和高铁建设,销量爆发式增长,并逐步实现进口替代。混凝土机械各类设备中,以泵车的增长最为明显。混凝土泵车设备对稳定性、可靠性要求极高,如果施工过程中,机械出了问题短时间解决不了,6-8小时就开始凝固,不仅直接耽误施工进度(如果是桥墩这种高要求的施工,一旦施工中段,必须把整个桥墩炸掉重来),还会损害机器本身。所以2003年之前,混凝土泵车基本被海外品牌垄断,德国的普茨麦斯特就是全球混凝土泵车的佼佼者。国内企业竞争力非常有限,然而,2003年商品混凝土新规出台后,国内企业通过强大的学习、研发能力,迅速提升了泵车技术水平,三一重工、中联重科等公司的混凝土泵车在技术逐渐追上甚至赶超了普茨麦斯特、施维英等国际巨头。也得益于当时国内热火朝天的基建、房地产投资,国产泵车销量呈现了爆发式增长,销量从2006年的1900台迅速提升到2011年的12000台,创造了中国的“泵车神话”,成就了三一、中联辉煌的历史。

信用销售透支需求,风险累积终成坏账

在经历2008-2011年的高增长后,工程机械行业的问题也开始逐渐显现,其中尤以混凝土机械行业最为严重,2011年后三一、中联竞争进入白热化,直至2013年10月三一重回价值销售。为了争夺更高的市占率和行业老大的位置,两家企业加大了信用销售的杠杆,包括大力发展融资租赁、降低按揭销售首付比例等,所以2011年的12000台销量也有虚高的成份(估计实际销售8000-10000万)。加杠杆带来一时的高增长,但实质上是透支了未来需求和盈利,所以2012-2016年这五年逾期还款、资产减值增加、处理二手机亏损给上市公司业绩带来巨大压力。泵车行业到2015年、2016年达到最低点,2017年需求触底开始回升。

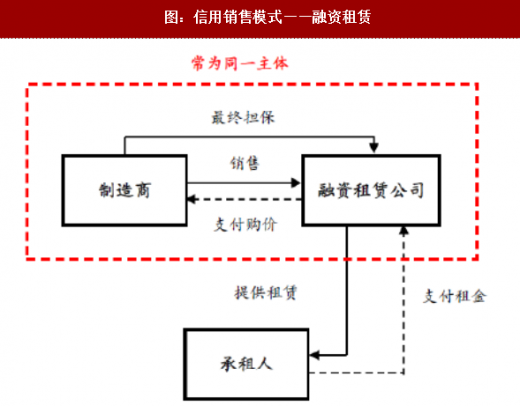

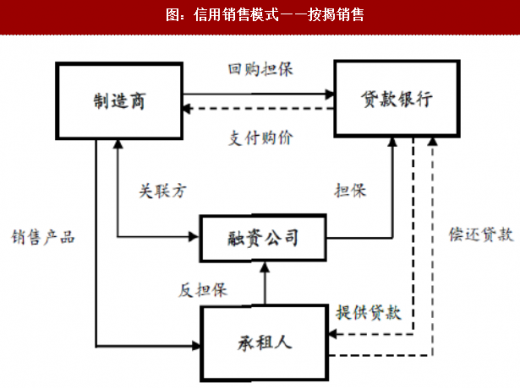

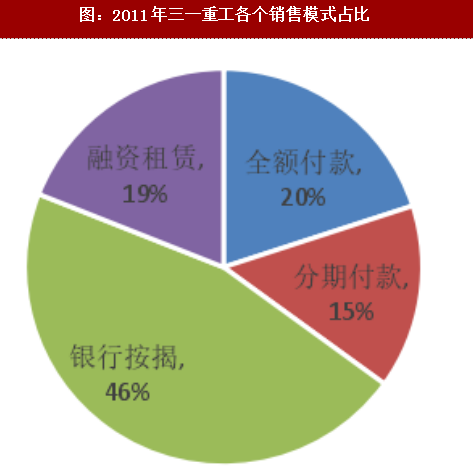

信用销售成为主流销售模式。信用销售主要有两种模式,融资租赁和按揭销售。融资租赁和按揭销售的模式略有不同,但最终的担保或承担回购义务的都是上市公司,因此上市公司在做大销售的同时,财务风险也增加了,并且在经济回落阶段集中爆发。以三一重工为例,2011年的销售收入中,有19%来自融资租赁,46%来自银行按揭销售,信用销售比例高达65%。

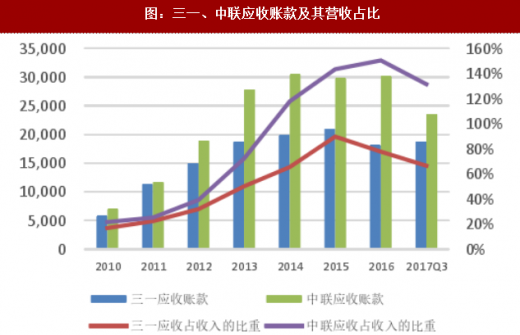

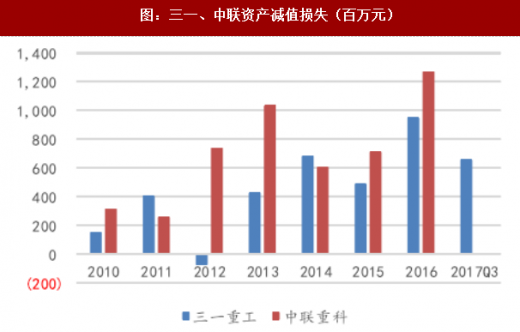

信用销售之后,随之而来的是资产减值上升。信用销售也就没是销售加杠杆,直接结果就是应收账款的高速增长,2010年-2015年,主流工程机械企业的应收账款基本都是逐年递增,应收账款占营收比重接近甚至超100%,2015年中联重科的应收账款/营业收入占比高达143%,三一重工89.3%,徐工机械108%。中联重科2011年也大搞融资租赁业务,长期应收账款达到128亿,应收账款在2014年达到最高304亿,2014年合计应收账款+长期应收账款近350亿。坏账准备、资产减值也是逐年提升,2016年中联重科资产减值损失12.7亿元,徐工资产减值损失5.5亿,三一资产减值损失9.48亿。

2013年开始风险集中爆发,公司对坏账准备充分计提。三一2013年后应收账款坏账计提比例由50%提高到100%,中联一直是五年以上应收账款100%计提坏账准备,徐工也是三年以上应收账款100%计提坏账准备,一直保持谨慎。2017年中联一次性确认资产减值损失87.5亿。

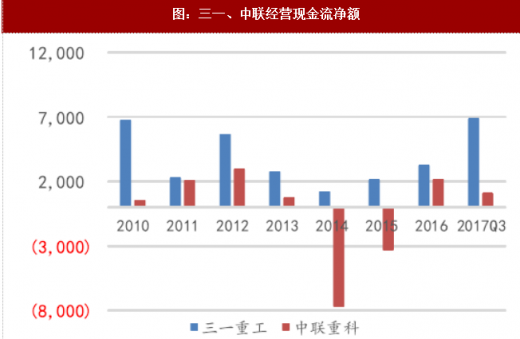

随着经济的回落,应收账款回款放慢,上市公司现金流紧张,财务费用大幅上升。销量大幅下降叠加坏账准备的不断增加,工程机械企业的现金流、净利润情况急速恶化。三一重工的经营性净现金流从2010年的67亿元下降到2014年的12亿元,而中联重科2014年净现金流更是在2014年达到了-77亿元,并在2015/2016年连续亏损(扣非)。三一2015年财务费用达到13.21亿,中联12.63亿,徐工10.58亿。

2012年-2016年工程机械行业用了五年的时间去杠杆、消化之前信用销售的负面影响,到目前为止,我们估算中联计提了坏账准备和存货减值约100亿,已基本计提干净。三一直接或间接处理逾期应收账款近70亿,加之收回的坏账,我们估计发生在2012-2013年的逾期账款已基本处理或计提,到目前为止估计坏账准备余额30亿元,风险已基本体现在报表上了。2018-2019年逾期应收账款和长库龄存货处理完后,业绩将向正常水平回归,净利润率应该在10%-15%左右。

混凝土机械中,泵车、搅拌车、搅拌站占主要部分。混凝土机械主要是指利用机器取代人工把水泥、碎石、水等按照一定配比进行搅拌,生产出建筑工程等生产活动所需的混凝土的机械设备,混凝土机械主要包括混凝土泵车、混凝土泵(拖泵、车载泵)、混凝土搅拌站、混凝土搅拌运输车及布料杆等,其中属泵车和搅拌车所占比重最大。

混凝土机械——曾经的工程机械“明珠”。混凝土机械曾被称为中国工程机械行业的“明珠”,2008年-2012年,凭借混凝土机械设备销量的全面爆发,三一重工、中联重科等工程机械设备企业的业绩、市值均创出了历史新高。2011年三一重工归母净利润高达86.5亿元,而这其中,我们预计70-80%的净利润来自泵车。

图:三一、中联混凝土机械收入(百万元)

图:三一、中联归母净利润(百万元)

当年混凝土机械毛利率最高,远超挖掘机。当年的混凝土机械业务,也是盈利能力最强的业务,2010/2011年,三一重工混凝土机械的毛利率均高达40%以上,而同期挖掘机的毛利率仅30%,中联重科混凝土机械的毛利率也在30%以上。

图:三一、中联混凝土机械毛利率

图:2006-2012年泵车行业销量及增速

信用销售透支需求,风险累积终成坏账

在经历2008-2011年的高增长后,工程机械行业的问题也开始逐渐显现,其中尤以混凝土机械行业最为严重,2011年后三一、中联竞争进入白热化,直至2013年10月三一重回价值销售。为了争夺更高的市占率和行业老大的位置,两家企业加大了信用销售的杠杆,包括大力发展融资租赁、降低按揭销售首付比例等,所以2011年的12000台销量也有虚高的成份(估计实际销售8000-10000万)。加杠杆带来一时的高增长,但实质上是透支了未来需求和盈利,所以2012-2016年这五年逾期还款、资产减值增加、处理二手机亏损给上市公司业绩带来巨大压力。泵车行业到2015年、2016年达到最低点,2017年需求触底开始回升。

图:信用销售模式——融资租赁

图:信用销售模式——按揭销售

图:2011年三一重工各个销售模式占比

图:三一、中联应收账款及其营收占比

2013年开始风险集中爆发,公司对坏账准备充分计提。三一2013年后应收账款坏账计提比例由50%提高到100%,中联一直是五年以上应收账款100%计提坏账准备,徐工也是三年以上应收账款100%计提坏账准备,一直保持谨慎。2017年中联一次性确认资产减值损失87.5亿。

图:三一、中联资产减值损失(百万元)

随着经济的回落,应收账款回款放慢,上市公司现金流紧张,财务费用大幅上升。销量大幅下降叠加坏账准备的不断增加,工程机械企业的现金流、净利润情况急速恶化。三一重工的经营性净现金流从2010年的67亿元下降到2014年的12亿元,而中联重科2014年净现金流更是在2014年达到了-77亿元,并在2015/2016年连续亏损(扣非)。三一2015年财务费用达到13.21亿,中联12.63亿,徐工10.58亿。

2012年-2016年工程机械行业用了五年的时间去杠杆、消化之前信用销售的负面影响,到目前为止,我们估算中联计提了坏账准备和存货减值约100亿,已基本计提干净。三一直接或间接处理逾期应收账款近70亿,加之收回的坏账,我们估计发生在2012-2013年的逾期账款已基本处理或计提,到目前为止估计坏账准备余额30亿元,风险已基本体现在报表上了。2018-2019年逾期应收账款和长库龄存货处理完后,业绩将向正常水平回归,净利润率应该在10%-15%左右。

图:2010-2016年泵车行业销量

图:三一、中联混凝土机械收入(百万元)

图:三一、中联经营现金流净额

图:三一、中联净利润及净利率

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。