混凝土机械是建筑工程业中使用最广泛的施工设备之一。混凝土机械主要包括混凝土泵车、混凝土泵(拖泵、车载泵)、混凝土搅拌站、混凝土搅拌运输车及布料杆等,其中属泵车和搅拌车所占比重最大。混凝土机械广泛应用于民用建筑、基础施工、国防施工、交通及能源等工程建设中。

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

混凝土机械是中国工程机械领域最早达到世界领先水平的产品类别,特别是在国内企业成功收购世界混凝土机械三大巨头后,中国企业已经占据了全球混凝土机械的制高点,其中中联重科和三一重工是该领域排名领先的龙头企业。根据工程机械协会的统计,2011年混凝土机械以1053亿元的市场规模位列国内工程机械行业之首,占工程机械行业总收入的五分之一左右。

混凝土机械产品是曾经增速最快的产品。2000年以后,在《散装水泥发展“十五”规划》、《关于限期禁止在城市城区现场搅拌混凝土的通知》以及2004年建设部等六部委下达的“十五”期间在全国145个地级市推广商品混凝土的文件等政策推动下,商品混凝土从一、二线城市逐渐进入三、四线城市,从而带动了国内混凝土机械领域的空前发展。以混凝土机械领域的主要产品泵车为例,2002-2011年的十年间,泵车销量增速水平整体上快于挖掘机和起重机,个别年份(2003年、2006年和2007年)增速超过100%,2011年在基数比较大的情况下实现了51%的增长。

混凝土产品是曾经工程机械行业业务占比最大的产品。2011年混凝土机械以近1000亿的市场规模位列国内工程机械行业之首。以混凝土机械的龙头企业三一重工和中联重科为例,两家企业2007-2012年混凝土机械产品占总营收比重基本稳定在40%-60%的较高水平,一直是工程机械企业中比较核心的业务板块。三一重工2003-2006年混凝土机械收入占比均在60%以上,个别年份占比高于80%。

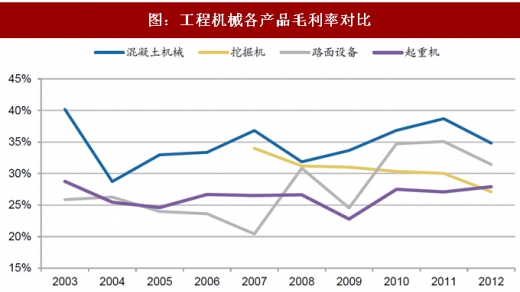

混凝土产品是曾经盈利能力最强的产品。2003-2012年,国内企业混凝土机械产品毛利率基本保持在30%以上,持续高于挖掘机等其他类型的工程机械产品。同时期行业龙头三一重工和中联重科混凝土机械毛利率则基本保持在40%以上。2011年中联重科和三一重工的混凝土机械毛利率水平分别为36%和42%。除此外,混凝土机械产品曾经是各个制造企业的利润中心,根据我们测算,2003-2013年三一重工的混凝土机械产品对公司净利润的贡献保持在40%以上。

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

混凝土机械是中国工程机械领域最早达到世界领先水平的产品类别,特别是在国内企业成功收购世界混凝土机械三大巨头后,中国企业已经占据了全球混凝土机械的制高点,其中中联重科和三一重工是该领域排名领先的龙头企业。根据工程机械协会的统计,2011年混凝土机械以1053亿元的市场规模位列国内工程机械行业之首,占工程机械行业总收入的五分之一左右。

图:混凝土机械主要产品类型

资料来源:观研天下整理

混凝土机械产品是曾经增速最快的产品。2000年以后,在《散装水泥发展“十五”规划》、《关于限期禁止在城市城区现场搅拌混凝土的通知》以及2004年建设部等六部委下达的“十五”期间在全国145个地级市推广商品混凝土的文件等政策推动下,商品混凝土从一、二线城市逐渐进入三、四线城市,从而带动了国内混凝土机械领域的空前发展。以混凝土机械领域的主要产品泵车为例,2002-2011年的十年间,泵车销量增速水平整体上快于挖掘机和起重机,个别年份(2003年、2006年和2007年)增速超过100%,2011年在基数比较大的情况下实现了51%的增长。

图:1995-2012年泵车、挖掘机和起重机销量增速

图:1995-2012年混凝土搅拌运输车、混凝土泵车销量(台)

资料来源:观研天下整理

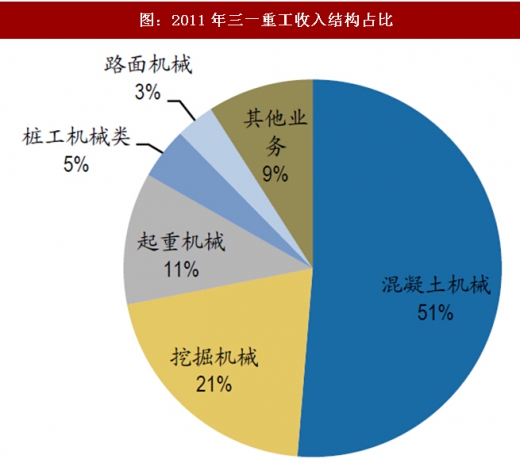

混凝土产品是曾经工程机械行业业务占比最大的产品。2011年混凝土机械以近1000亿的市场规模位列国内工程机械行业之首。以混凝土机械的龙头企业三一重工和中联重科为例,两家企业2007-2012年混凝土机械产品占总营收比重基本稳定在40%-60%的较高水平,一直是工程机械企业中比较核心的业务板块。三一重工2003-2006年混凝土机械收入占比均在60%以上,个别年份占比高于80%。

图:2011年三一重工收入结构占比

图:2011年中联重科收入结构占比

资料来源:观研天下整理

图:工程机械各产品毛利率对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。