激光设备将激光器与其余模块相结合并广泛应用于各个领域。激光设备主要由光学系统、机械系统和数控系统组成,按照不同功率分类,一般将平均功率在100W以下的激光器称为低功率激光器,100-1000W为中功率激光器,1000W以上的称为高功率激光器。小功率激光器主要应用于电子、陶瓷、玻璃、五金、纺织、汽车零部件等轻工业制造,而高功率激光器一般运用于钣金加工、大型机械制造、石油化工、航空航天等重型设备的制造。

激光具有的宝贵特性决定了激光设备在加工领域存在巨大优势。主要包括:

激光具有的宝贵特性决定了激光设备在加工领域存在巨大优势。主要包括:

无接触加工,可调光束能量及其移动速度,可以实现多种加工的目的;

参考观研天下发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

可加工高硬度、高脆性、及高熔点的材料;

不存在刀具磨损及削切力问题;

局部加工,对非激光照射部位没有影响或影响极小;

可以通过透明介质对密闭容器内的工件进行各种加工;

由于激光束易于作各方向变换,极易与数控系统配合,对复杂工件进行加工,因此是一种极为灵活的加工方法;

使用激光加工,生产效率高,质量可靠,经济效益好。

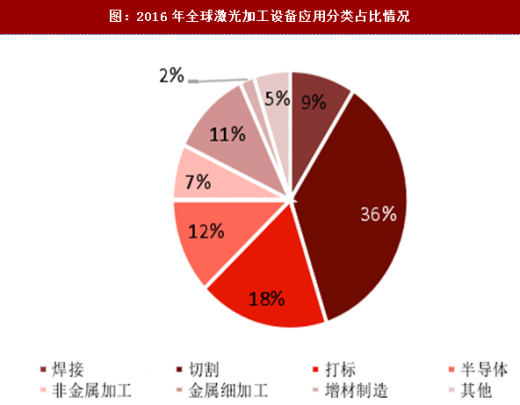

从激光加工设备应用来看,切割、打标、焊接是重要的三种加工方式。据StrategiesUnlimited统计,2016年全球整个激光市场收入规模约为104亿美元,其中激光加工设备收入规模为31.7亿美元。激光加工设备66%的收入是来自于切割、打标和焊接这三种加工方式。近年来,激光打标市场的销售逐年递增,这是因为打标几乎已成为类似于复印机的一种商品,产品的单价也逐年下降。金属切削和焊接是高功率激光加工收入的增长驱动因素,特别是钣金切割,2016年全球共售出超过7,000套相关的激光系统和激光器,占总收入的76%以上,亚洲仍然是激光钣金切割的最大市场。加速的大功率激光焊接应用,其中包括对石油管道的超高功率的光纤激光焊接,持续推动了高功率激光加工市场的发展。

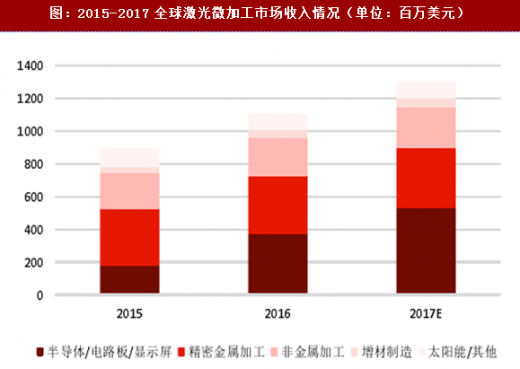

OLED显示器退火工艺的准分子激光器应用提升,微加工市场扩张迅速。2016年激光微加工市场的收入增长了23.5%,其中,准分子激光器板块增长了102.8%,主要归因于上述提及的用于OLED显示器退火工艺的准分子激光器的应用不断提升,2016年显示屏/半导体/电路板加工增长了105.4%,由于该系列产品的出货量在2017年和2018年会持续增加,它们将可能推动这一应用市场的销售份额。随着行业接受度的逐渐提升,以薄板下料应用和增强聚合物材料的非金属加工为首的精密金属加工有望成为推动收入增长的技术,从而扩大市场份额。2016年,具有“致胜”应用潜力的增材制造技术显示出强劲的两位数增长。

OLED显示器退火工艺的准分子激光器应用提升,微加工市场扩张迅速。2016年激光微加工市场的收入增长了23.5%,其中,准分子激光器板块增长了102.8%,主要归因于上述提及的用于OLED显示器退火工艺的准分子激光器的应用不断提升,2016年显示屏/半导体/电路板加工增长了105.4%,由于该系列产品的出货量在2017年和2018年会持续增加,它们将可能推动这一应用市场的销售份额。随着行业接受度的逐渐提升,以薄板下料应用和增强聚合物材料的非金属加工为首的精密金属加工有望成为推动收入增长的技术,从而扩大市场份额。2016年,具有“致胜”应用潜力的增材制造技术显示出强劲的两位数增长。

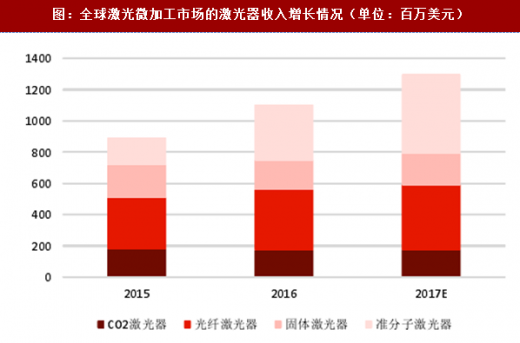

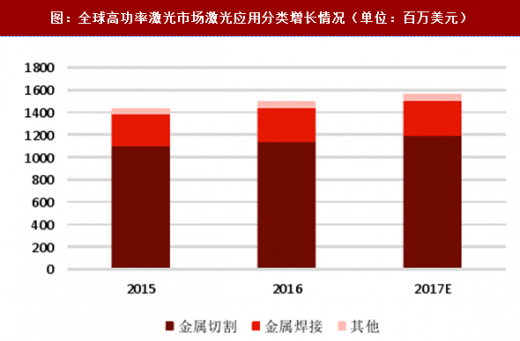

光纤激光器销量大幅增长,高功率激光加工市场强势依旧。2016年高功率激光加工市场收入增长为4.5%。其中,高功率光纤激光器收入占高功率激光加工设备总收入的近50%,增长率达到10.9%,继续占据主导地位。用户越来越多地将这类激光器用于焊接和切割等应用领域,就工艺速度和质量来看,光纤激光器能够媲美同等功率的CO2激光器,但前者在营运成本和能源效率方面却要优于后者。此外,高功率和高亮度的直接半导体激光器正获得越来越大的市场份额,因为更多的集成商正在开发和引入用于钎焊、焊接和切割应用的激光系统。

光纤激光器销量大幅增长,高功率激光加工市场强势依旧。2016年高功率激光加工市场收入增长为4.5%。其中,高功率光纤激光器收入占高功率激光加工设备总收入的近50%,增长率达到10.9%,继续占据主导地位。用户越来越多地将这类激光器用于焊接和切割等应用领域,就工艺速度和质量来看,光纤激光器能够媲美同等功率的CO2激光器,但前者在营运成本和能源效率方面却要优于后者。此外,高功率和高亮度的直接半导体激光器正获得越来越大的市场份额,因为更多的集成商正在开发和引入用于钎焊、焊接和切割应用的激光系统。

图:激光器及激光设备分类及关联示意图

图:激光设备产业链

无接触加工,可调光束能量及其移动速度,可以实现多种加工的目的;

参考观研天下发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

可加工高硬度、高脆性、及高熔点的材料;

不存在刀具磨损及削切力问题;

局部加工,对非激光照射部位没有影响或影响极小;

可以通过透明介质对密闭容器内的工件进行各种加工;

由于激光束易于作各方向变换,极易与数控系统配合,对复杂工件进行加工,因此是一种极为灵活的加工方法;

使用激光加工,生产效率高,质量可靠,经济效益好。

图:激光设备分类图示

从激光加工设备应用来看,切割、打标、焊接是重要的三种加工方式。据StrategiesUnlimited统计,2016年全球整个激光市场收入规模约为104亿美元,其中激光加工设备收入规模为31.7亿美元。激光加工设备66%的收入是来自于切割、打标和焊接这三种加工方式。近年来,激光打标市场的销售逐年递增,这是因为打标几乎已成为类似于复印机的一种商品,产品的单价也逐年下降。金属切削和焊接是高功率激光加工收入的增长驱动因素,特别是钣金切割,2016年全球共售出超过7,000套相关的激光系统和激光器,占总收入的76%以上,亚洲仍然是激光钣金切割的最大市场。加速的大功率激光焊接应用,其中包括对石油管道的超高功率的光纤激光焊接,持续推动了高功率激光加工市场的发展。

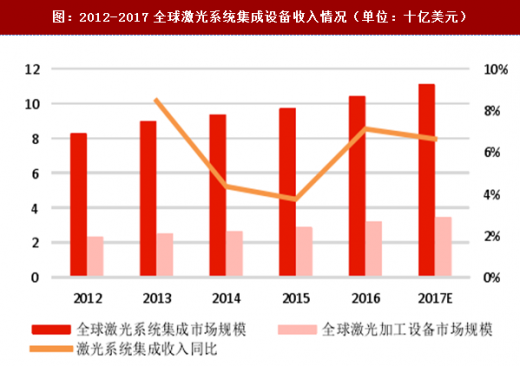

图:2012-2017全球激光系统集成设备收入情况(单位:十亿美元)

图:2016年全球激光加工设备应用分类占比情况

图:2015-2017全球激光微加工市场收入情况(单位:百万美元)

图:全球激光微加工市场的激光器收入增长情况(单位:百万美元)

图:2015-2017全球高功率激光市场收入情况(单位:百万美元)

图:全球高功率激光市场激光应用分类增长情况(单位:百万美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。