1、2018铁总工作会议召开

铁路总公司工作会议于2018年1月2日在京召开,会议重点指出,2017年我国铁路投产新线路3038公里,超出年初的2100公里的规划,“四横四纵”高铁网提前建成运营。铁总计划2018年铁路固定资产投资7320亿元,投产新运营线路4000公里,其中高铁3500公里,根据我们统计2017年高铁通车里程约1700公里,按照此规划2018年通车里程将翻倍。

2、动车组招投标加速,复兴号占比提升

动车组招投标规模触底回升,行业景气趋势拐点向上明显。中铁总会议指出目标到2020年动车组保有量达到3800标准列左右,其中复兴号动车900组以上,标动占比提升显著。截止2017年11月18日,铁总共招标动车标准列319列,去年仅招标115标准列。未来三年预计新增高铁里程6500公里,由于新增线路以及线路运行密度增高,将提升动车招投标预期。如果2020年高铁里程达到3万公里,通车密度从2016年0.94辆/公里提升至2020年1.05辆/公里,那么对应需求动车3.15万辆,2016年保有量20688辆,2017新增动车2552辆,2017年动车保有量23240量,动车需求2018-2020年预计增量8260辆,约对应1033准列动车组,平均每年350列左右。考虑到通车密度、新增里程以及更新需求可能超预期,我们预期2018-2020年有望保持年均350-400列左右的动车组招投标水平。

3、城市轨道交通:带动轨道设备需求

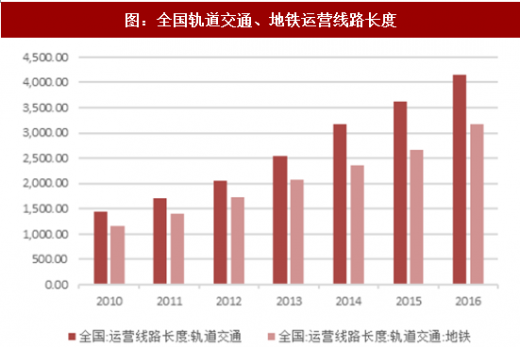

城市轨道投建规模如火如荼,通车里程增加度将带动设备需求。城市轨道交通近年来表现亮眼,作为地方政府拉动内需的重点投资项目,城市轨道交通建设有望增速进一步提高。根据国务院印发的《“十三五”现代综合交通运输体系发展规划》的规划,2020年城市轨道交通运输运营里程达到6000公里。根据城市轨道交通协会常务副会长周晓勤在2017年11月18日的讲话,全国共有31个城市开通运营轨道交通(包括有轨电车),运营里程约4198公里(不含国铁运营具有城轨性质的线路);已开工建设轨道交通的有53个城市,规划建设规模超9000公里;目前在建规模约5770公里,每年完成固定资产投资规模近4000亿元。预计到年底还将新增2个城市(厦门、贵阳)开通运营轨道交通,全年可新增运营里程约669公里(另有新增现代有轨电车约26公里),总运营规模将达到约4700公里,如果加上已经投入运营的现代有轨电车,则2017年城市轨道总运营规模将超过5000公里。

参考观研天下发布《2018-2024年中国轨交装备产业市场运营规模现状及未来发展方向研究报告》

地铁建设成为城轨规模主要增长极,贡献了主要的里程数增长,里程数和密度的提升将驱动车辆需求。根据城市轨道交通协会不完全统计,截止2016年底在建线路228条、在建里程5636公里,其中地铁在建线路4925公里;从地铁新开工线路的情况来看,2016、2017年新开工地铁项目数量分别为88和80个;从地铁规划里程来看,根据初步统计,规划在2020年以前通车项目共有164个,共计里程3971公里;目前已获得城轨项目批复的城市共有44个,规划里程4700公里。根据地铁建设的周期,这部分线路将在未来3-4年陆续开通,全国的地铁总里程还将翻倍。另外,城轨正逐渐成为公共交通主力,随着城轨运营的成熟,以及传统出行习惯的改变,线路的客流量的迅速提高将刺激通车密度的提升,驱动地铁车辆的需求。

微观先导数据印证城轨设备业务必将大幅增加。中国铁建、中国中铁的城轨工程订单数量2016年起大幅增加,合计新签城轨订单合同4236亿元,2017上半年合计新签订单合同1137亿元,同比增速68%。城轨施工过后必然面临设备采购的需求,印证了我们前文的判断,因此城轨设备业务具备较大的需求空间。因此我们判断《规划》中提出的2020年城市轨道交通里程6000公里将提前完成,完成里程预计将接近7000公里,按照城轨密度0.94计算,预计将新增车辆需求2700列,预计车辆市场空间超过1500亿元。

根据国家发改委的《城镇化地区综合交通网规划》制定的发展目标,到2020年,交通网联通21个城镇化地区,京津冀、长三角、珠三角三大城市群基本建成城际交通网络,相邻核心城市之间、与周边节点城市实现1小时通达,其余城镇化地区基本形成城际交通网络骨架,大部分核心城市和节点城市之间实现1-2小时到达。根据《铁路“十三五”规划》中提到的,到2020年在经济发达、人口稠密、城镇密集地区形成城际、市郊铁路骨架网络,其他适宜区域因地制宜、量力而行布局建设,城际铁路规模达到2000公里左右。

4、小结

铁路投资大跃进时期已经过去,未来的增长动力将来自于1)、动车招标加速:国内动车组招投标陆续恢复正常,2018年业绩将因招投标恢复正常而增长较好;2)、城际轨道、地铁加速上马:城轨通车里程逐渐增加,设备需求将逐渐释放,轨线路建设周期为4-6年,目前处于订单爆发前夜;3)、“一带一路”带来新增市场:中国高铁是我国高端制造的名片,中国高铁自身技术先进、运营经验丰富、性价比高,形成了良好的出海示范效应。

铁路总公司工作会议于2018年1月2日在京召开,会议重点指出,2017年我国铁路投产新线路3038公里,超出年初的2100公里的规划,“四横四纵”高铁网提前建成运营。铁总计划2018年铁路固定资产投资7320亿元,投产新运营线路4000公里,其中高铁3500公里,根据我们统计2017年高铁通车里程约1700公里,按照此规划2018年通车里程将翻倍。

2、动车组招投标加速,复兴号占比提升

动车组招投标规模触底回升,行业景气趋势拐点向上明显。中铁总会议指出目标到2020年动车组保有量达到3800标准列左右,其中复兴号动车900组以上,标动占比提升显著。截止2017年11月18日,铁总共招标动车标准列319列,去年仅招标115标准列。未来三年预计新增高铁里程6500公里,由于新增线路以及线路运行密度增高,将提升动车招投标预期。如果2020年高铁里程达到3万公里,通车密度从2016年0.94辆/公里提升至2020年1.05辆/公里,那么对应需求动车3.15万辆,2016年保有量20688辆,2017新增动车2552辆,2017年动车保有量23240量,动车需求2018-2020年预计增量8260辆,约对应1033准列动车组,平均每年350列左右。考虑到通车密度、新增里程以及更新需求可能超预期,我们预期2018-2020年有望保持年均350-400列左右的动车组招投标水平。

表:2017年动车招投标项目时间项目

资料来源:观研天下整理

3、城市轨道交通:带动轨道设备需求

城市轨道投建规模如火如荼,通车里程增加度将带动设备需求。城市轨道交通近年来表现亮眼,作为地方政府拉动内需的重点投资项目,城市轨道交通建设有望增速进一步提高。根据国务院印发的《“十三五”现代综合交通运输体系发展规划》的规划,2020年城市轨道交通运输运营里程达到6000公里。根据城市轨道交通协会常务副会长周晓勤在2017年11月18日的讲话,全国共有31个城市开通运营轨道交通(包括有轨电车),运营里程约4198公里(不含国铁运营具有城轨性质的线路);已开工建设轨道交通的有53个城市,规划建设规模超9000公里;目前在建规模约5770公里,每年完成固定资产投资规模近4000亿元。预计到年底还将新增2个城市(厦门、贵阳)开通运营轨道交通,全年可新增运营里程约669公里(另有新增现代有轨电车约26公里),总运营规模将达到约4700公里,如果加上已经投入运营的现代有轨电车,则2017年城市轨道总运营规模将超过5000公里。

图:全国轨道交通、地铁运营线路长度

资料来源:观研天下整理

图:新开工地铁项目数

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国轨交装备产业市场运营规模现状及未来发展方向研究报告》

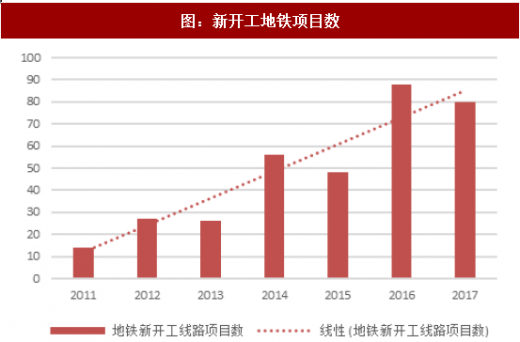

地铁建设成为城轨规模主要增长极,贡献了主要的里程数增长,里程数和密度的提升将驱动车辆需求。根据城市轨道交通协会不完全统计,截止2016年底在建线路228条、在建里程5636公里,其中地铁在建线路4925公里;从地铁新开工线路的情况来看,2016、2017年新开工地铁项目数量分别为88和80个;从地铁规划里程来看,根据初步统计,规划在2020年以前通车项目共有164个,共计里程3971公里;目前已获得城轨项目批复的城市共有44个,规划里程4700公里。根据地铁建设的周期,这部分线路将在未来3-4年陆续开通,全国的地铁总里程还将翻倍。另外,城轨正逐渐成为公共交通主力,随着城轨运营的成熟,以及传统出行习惯的改变,线路的客流量的迅速提高将刺激通车密度的提升,驱动地铁车辆的需求。

图:城市轨道运营车辆及增速

资料来源:观研天下整理

图:中国铁建、中国中铁招投标水平

资料来源:观研天下整理

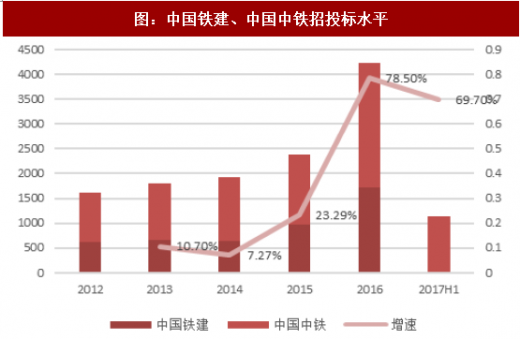

微观先导数据印证城轨设备业务必将大幅增加。中国铁建、中国中铁的城轨工程订单数量2016年起大幅增加,合计新签城轨订单合同4236亿元,2017上半年合计新签订单合同1137亿元,同比增速68%。城轨施工过后必然面临设备采购的需求,印证了我们前文的判断,因此城轨设备业务具备较大的需求空间。因此我们判断《规划》中提出的2020年城市轨道交通里程6000公里将提前完成,完成里程预计将接近7000公里,按照城轨密度0.94计算,预计将新增车辆需求2700列,预计车辆市场空间超过1500亿元。

根据国家发改委的《城镇化地区综合交通网规划》制定的发展目标,到2020年,交通网联通21个城镇化地区,京津冀、长三角、珠三角三大城市群基本建成城际交通网络,相邻核心城市之间、与周边节点城市实现1小时通达,其余城镇化地区基本形成城际交通网络骨架,大部分核心城市和节点城市之间实现1-2小时到达。根据《铁路“十三五”规划》中提到的,到2020年在经济发达、人口稠密、城镇密集地区形成城际、市郊铁路骨架网络,其他适宜区域因地制宜、量力而行布局建设,城际铁路规模达到2000公里左右。

4、小结

铁路投资大跃进时期已经过去,未来的增长动力将来自于1)、动车招标加速:国内动车组招投标陆续恢复正常,2018年业绩将因招投标恢复正常而增长较好;2)、城际轨道、地铁加速上马:城轨通车里程逐渐增加,设备需求将逐渐释放,轨线路建设周期为4-6年,目前处于订单爆发前夜;3)、“一带一路”带来新增市场:中国高铁是我国高端制造的名片,中国高铁自身技术先进、运营经验丰富、性价比高,形成了良好的出海示范效应。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。