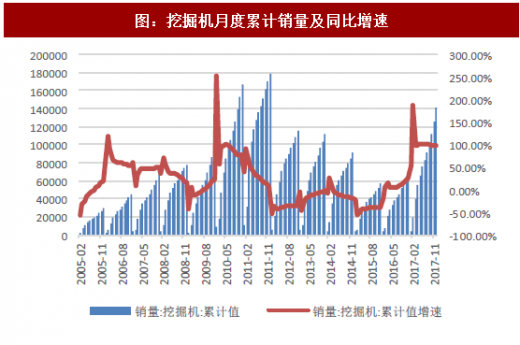

1、挖掘机累计销量继续保持100%增长

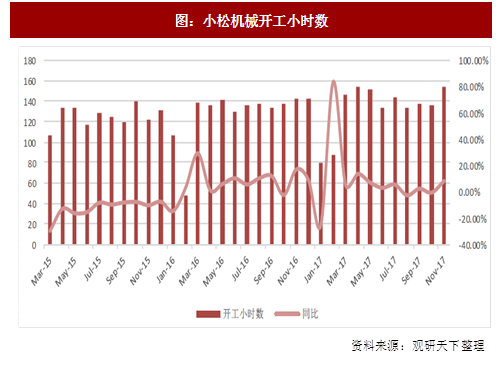

开工小时数维环比大幅增长。2017年11月小松挖掘机开工小时数154.1(同比+8.3%,环比+12.89%),基本保持高位平稳运行态势,1-11月累计开工小时数1459.4(同比+5.3%)。今冬由于华北地区环保政策部分地区实施比较严格的工程施工限制,但下游需求仍然保持旺盛,开工小时数仍然保持了高速的增长。

挖掘机销量保持高增速,景气度有望蔓延。12月挖掘机销量14005台(同比+102.6%),创2004年以来12月份单月销量新高。2017全年累计销量(含出口)140303台,同比增长99.5%;国内市场小挖、中挖、大挖全年销量分别为79307、32005、19247台,同比增速分别为89%/138%/155%,小挖增速有所放缓,中挖、大挖受益于基建、上游资源投资意愿景气,继续保持较高增速。挖掘机市场继续保持高度景气,因2017年1月销量基数较低,预计2018年1月销量增速超过120%

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

2、小松挖掘机全系产品涨价,行业性涨价或成趋势

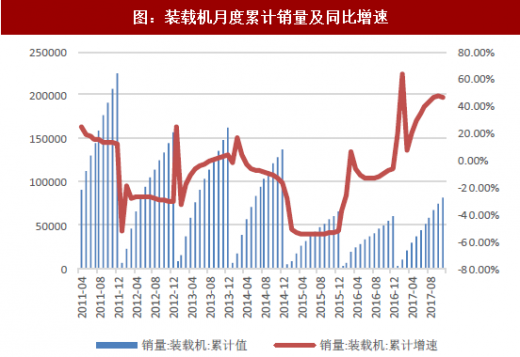

小松(中国)已经通知代理商2018年1月1日起对小松全机型价格上调,主要原因是受到国家环保政策影响,劳动力、原材料价格上升导致生产成本增高。从2017年9月始,国内品牌包括徐工、临工、柳工等主机厂已经开始上调部分产品的价格,比如推土机、装载机。主机厂的涨价行动说明对下游的需求有充分信心,我们预计涨价将逐步蔓延至混凝土、起重机械,利好工程机械行业企业毛利率修复,净利润释放。我们预计2018年1月份继续保持超过100%以上销量增速,全年销量增速保持15~20%。

3、工程机械行业发展小结

从需求端看,我们预计工程机械行业的复苏将持续2-3年,长期稳定的复苏动力主要来源于更新需求的逐步释放。虽然房地产、基建投资增速不会一直持续高速增长,但巨大的存量投资仍然意味着庞大的设备需求,距离上一轮设备需求高峰已经过去6-7年,接近设备使用寿命,更新需求将主导未来几年的发展。此外海外经济复苏,欧洲、北美需求上升,一带一路带来新的增量订单,有望持续为行业销量增速做贡献。从供给端看,工程机械市场经过几年的调整,龙头主机厂实现了逆势扩张市场份额,三一、徐工市场占有率一路上行。市占率的提升逻辑将主导行业未来的竞争,更新需求、补库存、环保政策等因素下行业的高增长有望持续超预期。

龙头企业:三一重工(全系列产品竞争优势明显,行业份额不断提升,出口超预期)、徐工机械(工程机械板块龙头,业绩确定性较高),恒立液压(工程机械液压部件龙头,受益于工程机械销量回暖,三季报毛利率大幅度提升,业绩远超市场预期)。工程行业经过几年的深度调整,行业集中度明显提高,行业竞争格局更有利于行业龙头公司。

开工小时数维环比大幅增长。2017年11月小松挖掘机开工小时数154.1(同比+8.3%,环比+12.89%),基本保持高位平稳运行态势,1-11月累计开工小时数1459.4(同比+5.3%)。今冬由于华北地区环保政策部分地区实施比较严格的工程施工限制,但下游需求仍然保持旺盛,开工小时数仍然保持了高速的增长。

图:小松机械开工小时数

图:挖掘机月度累计销量及同比增速

资料来源:观研天下整理

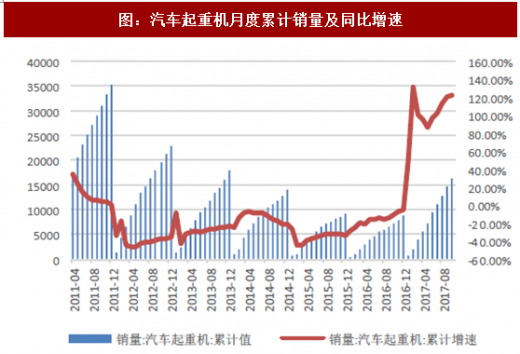

图:汽车起重机月度累计销量及同比增速

资料来源:观研天下整理

图:装载机月度累计销量及同比增速

资料来源:观研天下整理

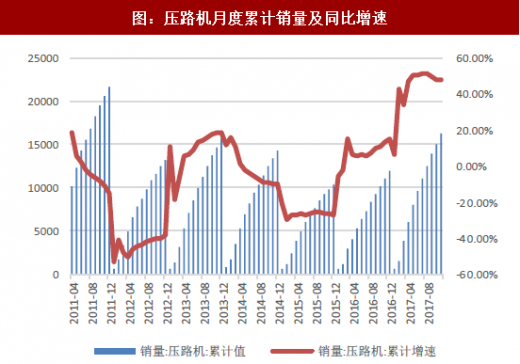

图:压路机月度累计销量及同比增速

资料来源:观研天下整理

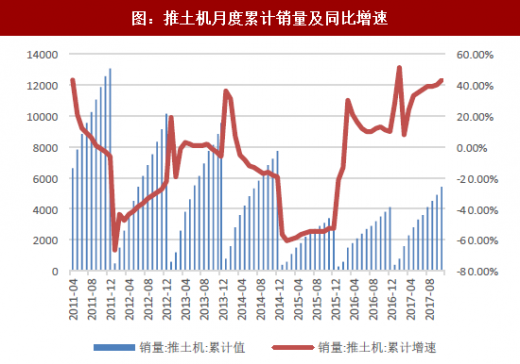

图:推土机月度累计销量及同比增速

资料来源:观研天下整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

图:叉车月度累计销量及同比增速

资料来源:观研天下整理

2、小松挖掘机全系产品涨价,行业性涨价或成趋势

小松(中国)已经通知代理商2018年1月1日起对小松全机型价格上调,主要原因是受到国家环保政策影响,劳动力、原材料价格上升导致生产成本增高。从2017年9月始,国内品牌包括徐工、临工、柳工等主机厂已经开始上调部分产品的价格,比如推土机、装载机。主机厂的涨价行动说明对下游的需求有充分信心,我们预计涨价将逐步蔓延至混凝土、起重机械,利好工程机械行业企业毛利率修复,净利润释放。我们预计2018年1月份继续保持超过100%以上销量增速,全年销量增速保持15~20%。

3、工程机械行业发展小结

从需求端看,我们预计工程机械行业的复苏将持续2-3年,长期稳定的复苏动力主要来源于更新需求的逐步释放。虽然房地产、基建投资增速不会一直持续高速增长,但巨大的存量投资仍然意味着庞大的设备需求,距离上一轮设备需求高峰已经过去6-7年,接近设备使用寿命,更新需求将主导未来几年的发展。此外海外经济复苏,欧洲、北美需求上升,一带一路带来新的增量订单,有望持续为行业销量增速做贡献。从供给端看,工程机械市场经过几年的调整,龙头主机厂实现了逆势扩张市场份额,三一、徐工市场占有率一路上行。市占率的提升逻辑将主导行业未来的竞争,更新需求、补库存、环保政策等因素下行业的高增长有望持续超预期。

龙头企业:三一重工(全系列产品竞争优势明显,行业份额不断提升,出口超预期)、徐工机械(工程机械板块龙头,业绩确定性较高),恒立液压(工程机械液压部件龙头,受益于工程机械销量回暖,三季报毛利率大幅度提升,业绩远超市场预期)。工程行业经过几年的深度调整,行业集中度明显提高,行业竞争格局更有利于行业龙头公司。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。