12月申万机械设备指数上涨1.7%,沪深300指数上涨3.31%,上证综值上涨2.25%,同期机械设备指数涨幅位居28行业第13位。从机械子行业来看,机床设备板块涨幅较大,工程机械(+9.36%)因销量持续旺盛持续上涨,轨道交通板块因铁总会议公布2017年通车里程超出预期而涨幅可观,锂电池设备行业因预期2018年新能源汽车地方补贴取消而大幅度调整。

12月,机械板块上涨家数116家,下跌家数193家,停牌7家。从个股表现看,涨幅前列的有*ST东数(+65.53%)、中发科技(+46.19%)、金卡智能(+29.47%)、恒力液压(+29.10%)。权重股中国中车、中集集团、三一重工涨幅明显。

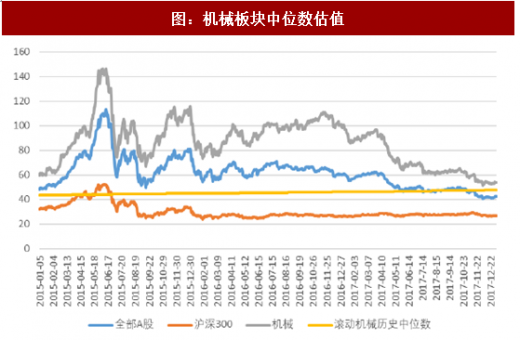

从历史数据来看,机械板块整体法估值(TTM,剔除负值)为43.53倍(上月43.09倍),滚动历史中位数为34.08倍(上月33.87倍)。从中位数来看,机械板块中位数估值(TTM,剔除负值)为53.72倍(上月54.54倍),整体估值水平处于历史前35.88%历史分位,滚动历史中位数为46.13倍(上月47.45倍)。自三季报公布完毕后,10月31日行业经过估值切换后市盈率水平有明显的下滑,继续向历史中值水平靠近,逐步接近合理估值的范围。12月机械板块行情继续保持二八分化,行业内权重股、具备业绩增长性的蓝筹股上涨,但大部分业绩没有起色的小盘股估值水平继续下滑、成交量萎缩,故出现了涨指数、估值中位数下跌的情况。符合我们之前对于机械板块估值水平的判断,机械板块估值水平仍处向下调整的通道,估值水平趋于合理的动力更多的来自于机械板块公司业绩的向好。

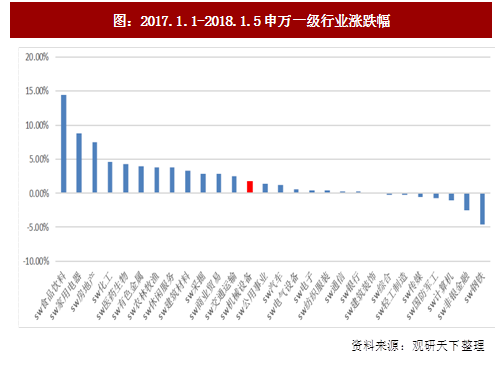

图:2017.1.1-2018.1.5申万一级行业涨跌幅

图:2017.12.1-2018.1.5机械二级行业涨跌幅

资料来源:观研天下整理

12月,机械板块上涨家数116家,下跌家数193家,停牌7家。从个股表现看,涨幅前列的有*ST东数(+65.53%)、中发科技(+46.19%)、金卡智能(+29.47%)、恒力液压(+29.10%)。权重股中国中车、中集集团、三一重工涨幅明显。

表:机械板块涨跌幅前10

资料来源:观研天下整理

图:2016.1.1-2018.1.5申万机械指数走势

资料来源:观研天下整理

图:2016.1.1-2018.1.5申万机械板块PE(中位数)

资料来源:观研天下整理

从历史数据来看,机械板块整体法估值(TTM,剔除负值)为43.53倍(上月43.09倍),滚动历史中位数为34.08倍(上月33.87倍)。从中位数来看,机械板块中位数估值(TTM,剔除负值)为53.72倍(上月54.54倍),整体估值水平处于历史前35.88%历史分位,滚动历史中位数为46.13倍(上月47.45倍)。自三季报公布完毕后,10月31日行业经过估值切换后市盈率水平有明显的下滑,继续向历史中值水平靠近,逐步接近合理估值的范围。12月机械板块行情继续保持二八分化,行业内权重股、具备业绩增长性的蓝筹股上涨,但大部分业绩没有起色的小盘股估值水平继续下滑、成交量萎缩,故出现了涨指数、估值中位数下跌的情况。符合我们之前对于机械板块估值水平的判断,机械板块估值水平仍处向下调整的通道,估值水平趋于合理的动力更多的来自于机械板块公司业绩的向好。

参考观研天下发布《2018年中国液体制剂机械行业分析报告-市场深度调研与发展前景研究》

图:机械板块整体法估值

资料来源:观研天下整理

图:机械板块中位数估值

资料来源:观研天下整理

表:CF机械三级子行业估值水平

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。