1、混凝土机械产品:逐步走入量价齐升通道

行业整体回暖,挖掘机率先呈现高增长需求趋势。根据工程机械行业挖机分会数据显示,12月挖掘机销量水平为14005台,同比增长102.6%,2017年1-12月全年销量140303台,同比增长99.5%。挖掘机是非常典型的工程机械产品,从春季旺季需求到来,持续的高增长,需求中枢一直保持在100%左右,虽然下半年以来,基数已经有所抬升,但销量需求仍然热度与减。与历史比较,2017年的14万台销量,仅次于2010年和2011年。

2017年的销量创造了两项历史最高水平。从月度数据来看,2017年12月单月销量1.4万台,超越了2010年12月的1.38万台,达到了历史同期最高水平,同时,全年增长幅度达到99.5%,也是历史年度销量增速水平最高的。

根据历史的规律来看,混凝土机械和起重机略滞后于挖掘机需求。按照施工的顺序来看,通常土方设备是率先进场的,3-6个月的施工周期后,混凝土机械和起重机械进入工地,所以从产品需求增速的表现来看,混凝土机械和起重机械在过去的需求周期中,都表现出了较强的后周期属性。从1997-2001年、2001-2005年、2005-2011年的几轮需求周期来看,混凝土机械产品的需求弹性都是最高的,同时,期表现的周期略滞后1年左右,典型的来看,2010年挖掘机增速率先见顶,但泵车的销量水平一直延续到了2011年。

从2017年的销售情况来看,混凝土机械开始呈现出复苏的趋势,根据我们的草根调研来看,全年泵车新机销量有望达到1800-2000台,相比2016年增速达到60%以上。展望2018年,混凝土泵车的需求仍然在复苏向上的通道中。

需求持续提升,混凝土机械产品有望迎来量价齐升的通道。据第一工程机械网报道,继装载机、挖掘机等机械设备提价之后,混凝土机械也将全面上调价格。近日,有三一混凝土机械经销商接到调价通知,混凝土机械也将全面提价。

本轮工程机械产品从装载机开始提价,涨价逐步向挖掘机和混凝土机械蔓延,背后的核心驱动力包括:(1)需求持续高企,涨价具有需求基础;(2)成本推动,尤其是钢材、橡胶等成本上涨,以工程机械普遍使用的中厚板材价格为例,中国区域中厚板材价格从2017年年初的500美元/吨,提高到了年底的640美元/吨,价格涨幅达到了30%左右。

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

尽管机械企业多数披露原材料和零部件采购占营业成本的比例可以达到60~80%与等,但实际直接采购、单价变动幅度较大的原材料占比并与太高。直接钢材成本占整个成本的比例约为20%左右,如果钢材价格提升25-30%,对毛利率的影响约为5%左右。以三一215型的中挖为例,其售价约为80-90万,直接钢材成本占比也约为20%,按照钢材成本上涨25-30%,与考虑规模效应,对毛利率的影响则有5个百分点左右。

根据本次提价的幅度来看,基本可以覆盖原材料上涨带来的压力。结合当前的销量水平,考虑规模效应,提价后与同产品的毛利率均会有所上浮。

2、存量设备利用率提升,盈利能力改善

虽然供给变化可以改善边际量,但复苏的驱动源仍然要靠需求主导。我们尝试从微观的角度阐述边际变化带来的影响。

以泵车为例,在我们的分析框架中,产能利用率是非常重要的指标,也是行业景气度的风向标之一。产能利用率由产能供给和真实的需求水平决定,而产能利用率又决定了整体的投资回报率水平,投资回报率水平的几个重要变量分别是出租价格、泵送方量(工作量)、经营成本和费用(固定成本和变动成本)。

供给端产能边际变化带来了产能利用率潜在的提升空间。从2011年开始,泵车的保有量迅速累积,直到2016年,期间长达5-6年的产能处于扩张期,产能利用率常年保持低位水平,基本维持在60-70%的区间内,根据我们测算,2017-2021年存量设备产能利用率会逐步提升,甚至有望超过100%。

产能利用率提升带来投资回收周期缩短。存量设备产能利用率提升,带来的直接结果是设备购买者投资回收周期缩短。我们以49米泵车作为测算案例,当泵送价格稳定在24元/方时,如果年泵送方量从48000方到78000方变动,投资回收周期则从4.9年下滑到2.6年。通常来看,49米泵车当前的工作量约为5000方/月,1年6万出效率,单方总成本约为10.3元,单方现金利润为13.7元,投资回报率约为3.65年。

考虑5年折旧,5%的残值率,49米泵车的盈亏平衡点约为5万方左右。如果年泵送方数达到6万方,在当前的成本费用体系中,可以获得10.6%的净利润率,以及7.01%的投资回报率。

价格变化和泵送方量的变化直接影响投资回报率和净利率水平。基于泵送价格和年泵送方量之间的关系,我们绘制出了在盈亏平衡点和10%利润率水平下二者的函数关系。2011-2012年国内49米泵车的泵送价格大部分是28-30元/方,到2013年后,由于保有量积压,供需失衡,价格失去支撑,普遍调整幅度达到4-6元/方,部分地区甚至跌幅达到了10元/方。

近期,由于供需关系的恢复,部分18-20元/方的地区价格有所上升,普遍调整了3-5元,目前国内大部分地区49米泵车的价格维持在23-25元/方。从泵送量来看,大部分存量泵车的月泵送水平是超过5000方的,根据我们的函数关系,每个月超过5000方,则利润率水平会超过10%。

行业整体回暖,挖掘机率先呈现高增长需求趋势。根据工程机械行业挖机分会数据显示,12月挖掘机销量水平为14005台,同比增长102.6%,2017年1-12月全年销量140303台,同比增长99.5%。挖掘机是非常典型的工程机械产品,从春季旺季需求到来,持续的高增长,需求中枢一直保持在100%左右,虽然下半年以来,基数已经有所抬升,但销量需求仍然热度与减。与历史比较,2017年的14万台销量,仅次于2010年和2011年。

图:2006-2017年国内挖掘机销量水平(台)

图:2007-2017年国内挖掘机销量月度水平及增速(台,%)

资料来源:观研天下整理

2017年的销量创造了两项历史最高水平。从月度数据来看,2017年12月单月销量1.4万台,超越了2010年12月的1.38万台,达到了历史同期最高水平,同时,全年增长幅度达到99.5%,也是历史年度销量增速水平最高的。

根据历史的规律来看,混凝土机械和起重机略滞后于挖掘机需求。按照施工的顺序来看,通常土方设备是率先进场的,3-6个月的施工周期后,混凝土机械和起重机械进入工地,所以从产品需求增速的表现来看,混凝土机械和起重机械在过去的需求周期中,都表现出了较强的后周期属性。从1997-2001年、2001-2005年、2005-2011年的几轮需求周期来看,混凝土机械产品的需求弹性都是最高的,同时,期表现的周期略滞后1年左右,典型的来看,2010年挖掘机增速率先见顶,但泵车的销量水平一直延续到了2011年。

图:挖掘机、起重机和混凝土机械销量同步关系

资料来源:观研天下整理

从2017年的销售情况来看,混凝土机械开始呈现出复苏的趋势,根据我们的草根调研来看,全年泵车新机销量有望达到1800-2000台,相比2016年增速达到60%以上。展望2018年,混凝土泵车的需求仍然在复苏向上的通道中。

需求持续提升,混凝土机械产品有望迎来量价齐升的通道。据第一工程机械网报道,继装载机、挖掘机等机械设备提价之后,混凝土机械也将全面上调价格。近日,有三一混凝土机械经销商接到调价通知,混凝土机械也将全面提价。

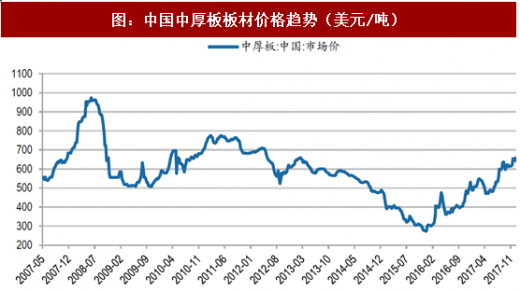

本轮工程机械产品从装载机开始提价,涨价逐步向挖掘机和混凝土机械蔓延,背后的核心驱动力包括:(1)需求持续高企,涨价具有需求基础;(2)成本推动,尤其是钢材、橡胶等成本上涨,以工程机械普遍使用的中厚板材价格为例,中国区域中厚板材价格从2017年年初的500美元/吨,提高到了年底的640美元/吨,价格涨幅达到了30%左右。

图:中国中厚板板材价格趋势(美元/吨)

资料来源:观研天下整理

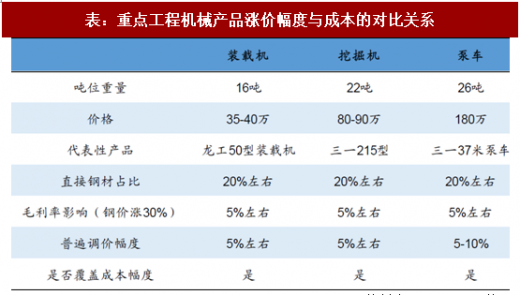

表:重点工程机械产品涨价幅度与成本的对比关系

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

尽管机械企业多数披露原材料和零部件采购占营业成本的比例可以达到60~80%与等,但实际直接采购、单价变动幅度较大的原材料占比并与太高。直接钢材成本占整个成本的比例约为20%左右,如果钢材价格提升25-30%,对毛利率的影响约为5%左右。以三一215型的中挖为例,其售价约为80-90万,直接钢材成本占比也约为20%,按照钢材成本上涨25-30%,与考虑规模效应,对毛利率的影响则有5个百分点左右。

根据本次提价的幅度来看,基本可以覆盖原材料上涨带来的压力。结合当前的销量水平,考虑规模效应,提价后与同产品的毛利率均会有所上浮。

2、存量设备利用率提升,盈利能力改善

虽然供给变化可以改善边际量,但复苏的驱动源仍然要靠需求主导。我们尝试从微观的角度阐述边际变化带来的影响。

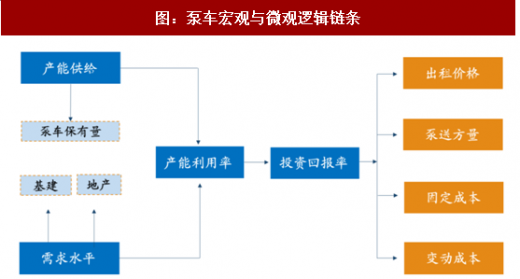

以泵车为例,在我们的分析框架中,产能利用率是非常重要的指标,也是行业景气度的风向标之一。产能利用率由产能供给和真实的需求水平决定,而产能利用率又决定了整体的投资回报率水平,投资回报率水平的几个重要变量分别是出租价格、泵送方量(工作量)、经营成本和费用(固定成本和变动成本)。

供给端产能边际变化带来了产能利用率潜在的提升空间。从2011年开始,泵车的保有量迅速累积,直到2016年,期间长达5-6年的产能处于扩张期,产能利用率常年保持低位水平,基本维持在60-70%的区间内,根据我们测算,2017-2021年存量设备产能利用率会逐步提升,甚至有望超过100%。

图:泵车宏观与微观逻辑链条

资料来源:观研天下整理

产能利用率提升带来投资回收周期缩短。存量设备产能利用率提升,带来的直接结果是设备购买者投资回收周期缩短。我们以49米泵车作为测算案例,当泵送价格稳定在24元/方时,如果年泵送方量从48000方到78000方变动,投资回收周期则从4.9年下滑到2.6年。通常来看,49米泵车当前的工作量约为5000方/月,1年6万出效率,单方总成本约为10.3元,单方现金利润为13.7元,投资回报率约为3.65年。

考虑5年折旧,5%的残值率,49米泵车的盈亏平衡点约为5万方左右。如果年泵送方数达到6万方,在当前的成本费用体系中,可以获得10.6%的净利润率,以及7.01%的投资回报率。

价格变化和泵送方量的变化直接影响投资回报率和净利率水平。基于泵送价格和年泵送方量之间的关系,我们绘制出了在盈亏平衡点和10%利润率水平下二者的函数关系。2011-2012年国内49米泵车的泵送价格大部分是28-30元/方,到2013年后,由于保有量积压,供需失衡,价格失去支撑,普遍调整幅度达到4-6元/方,部分地区甚至跌幅达到了10元/方。

近期,由于供需关系的恢复,部分18-20元/方的地区价格有所上升,普遍调整了3-5元,目前国内大部分地区49米泵车的价格维持在23-25元/方。从泵送量来看,大部分存量泵车的月泵送水平是超过5000方的,根据我们的函数关系,每个月超过5000方,则利润率水平会超过10%。

图:10年保有的泵车产能利用率和保有量(台)

资料来源:观研天下整理

表:49米泵车投资回收期测算表

资料来源:观研天下整理

表:49米泵车投资回收期测算表

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。