从2012年以来,工程机械行业经历了“供给向上,需求向下”的格局,经历了漫长的去产能和去库存过程后,站在当前时点,我们认为混凝土机械行业基本面面临两大改善基础:

(一)供给侧向下:保有量增速进入负增长时代

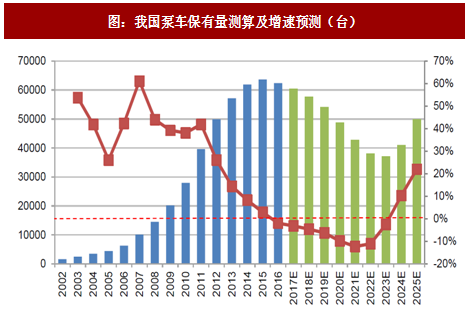

保有量是衡量全社会混凝土机械设备供给产能的有效指标,2011年以来泵车的保有量水平逐年攀升,由于目前混凝土机械行业并没有月度数据跟踪,保有量数据也与完整。根据工程机械协会的数据显示,2015年全社会泵车保有量为6.1-6.6万台。

2016年是保有量供给拐点的转折之年。通常混凝土机械设备的保有年限为8年,但是由于过去较低的利用率,我们保守的按照10年折旧更新年限估算更新需求,采取“保有量=上一年保有量+新机销售-更新需求”的计算过程来估算存量保有数据,新机销售具有与确定性,我们中性的考虑2017-2021年的增速水平为30%,根据模型结果,2015年保有量为6.4万台(落在协会估算的预测范围内),2016年混凝土泵车保有量约为6.24万台,保有量数据从2002年第一次增速下滑。供给的持续收缩,新机销售持续下滑和更新设备量出清,全社会有效产能供给开始收缩。

供给收缩带来两方面的影响:

直接决定了全社会有效的产能供给,有助于盘活存量设备的使用,提高存量设备的使用率,从而对终端的出租价格形成支撑。过去由于盲目信贷扩张,质量较低的客户最后成了风险隐患点之一,对租赁市场价格形成了极大的打压。

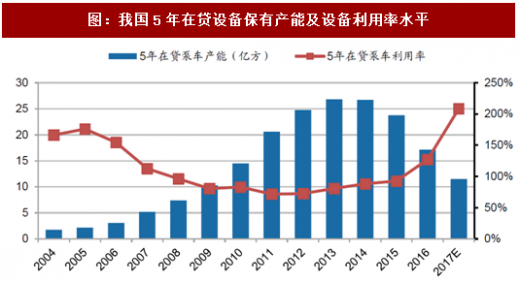

有助于在贷设备工作量的保障,目前贷款期限3-5年左右居多。我们做了统计测算,如果以最长的5年在贷泵车作为统计口径,目前的工作量,设备利用率可以保障在80%以上。在贷设备现金流好转,有助于主机厂应收款的消化和回笼。

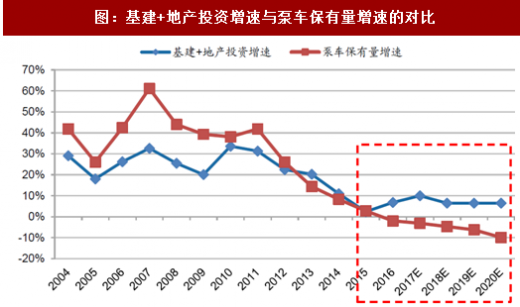

需求端主要由基建和地产投资构成,2014年后基建和地产投资增速降到了10%以内的区间。2017年上半年增速再次回到了10%以上,结合当前的城镇化率水平,对中长期的行业需求,我们持谨慎乐观的态度,基本维持在5-10%之间的区域波动,形成稳态的需求。虽然投资增速相比于历史来看有所回落,但是投资增量的绝对金额并没有显著回落,纵向来看,2017年国内地产和基建投资完成额的增量部分约为3万亿,基本与2014年持平。

从挖掘机全社会总工程量角度看投资需求。除了上述房地产和基建投资完成额增量投资绝对额以外,也可以从挖掘机全社会总工程量的角度来看当前的投资需求情况。我们根据挖掘机需求的逻辑,构筑了一个基于全社会工作总量为核心的需求模型,理论上而言,决定工程机械产品需求的直接驱动力是当前全社会释放的总工程量。我们提出的全社会总工程量是一个基于存量设备和存量设备开工水平的指标,二者的乘积代表了存量设备一年中工作的总量。全社会总工程量的增速决定因素包括:(1)地产投资增速和地产投资占比;(2)基建投资增速和基建投资占比。测算后的全社会工作总量在2016年开始回升,增速达到了7.4%的增长率,2017年增速水平进一步攀升到了10%,同期总工程量增速斜率显著高于房地产开发投资增速,全社会工程量增速在经历了5年的下滑后,开始呈现正增长,推动了本轮工程机械的需求增长。

(三)供给和需求端同时改善,形成了比较明显的剪刀差

既为存量设备提供了消化的机会,也为新设备需求释放腾挪了空间。混凝土机械行业供需格局经历了5年的行业深度调整后,开始逐步进入新的周期阶段。

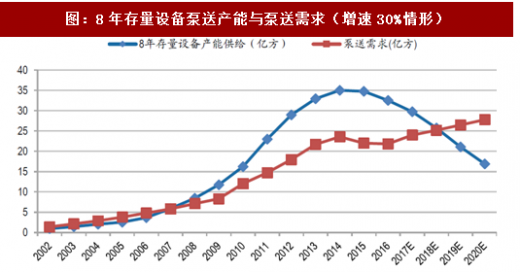

我们用存量设备代替相应的产能供给,根据目前国内的商品混凝土需求量情况,描绘出了目前国内混凝土机械的供需格局,剪刀差效应越发清晰。2016年国内混凝土泵送需求约为22亿方,而国内的存量设备的有效产能却已经达到了37亿方,产能利用率仅为59%。

由于泵车的保有年限差异对产能供给形成扰动,我们分别测算了8年和10年保有量情形下的供需形势,结论如下:

(1)8年设备保有期限。如果考虑未来几年新车销量在30%左右增幅(中性假设),并且存量设备8年更新,单台泵车年泵送6万方左右形成有效产能,则供需平衡点出现在2018年。2018年后,会逐步进入供与应求的阶段。

(2)10年设备保有期限。仍然考虑30%左右新机销售,但存量设备假设10年更新,面对相同的需求曲线,供给与需求大致在2020年左右进入新的平衡。

(3)敏感性分析。我们对新机销售做敏感性分析,以10-50%的增速区间作为敏感参数,按照前文估算过程,结果发现,新机销量对保有量的敏感性比较低,即便是新机以10%和50%的增速,对盈亏平衡点的位置并没有什么改变,10年设备保有年限,仍需要在2020-2021年左右进入新的平衡。保有量最核心的影响因素仍然是更新需求而与是增量需求。

综上来看,在供给需求剪刀差的趋势下,未来供需进入新的平衡点,时间窗口在2018-2020年左右。从2017年以后的3-5年内,基本面将会逐步优化

(一)供给侧向下:保有量增速进入负增长时代

保有量是衡量全社会混凝土机械设备供给产能的有效指标,2011年以来泵车的保有量水平逐年攀升,由于目前混凝土机械行业并没有月度数据跟踪,保有量数据也与完整。根据工程机械协会的数据显示,2015年全社会泵车保有量为6.1-6.6万台。

2016年是保有量供给拐点的转折之年。通常混凝土机械设备的保有年限为8年,但是由于过去较低的利用率,我们保守的按照10年折旧更新年限估算更新需求,采取“保有量=上一年保有量+新机销售-更新需求”的计算过程来估算存量保有数据,新机销售具有与确定性,我们中性的考虑2017-2021年的增速水平为30%,根据模型结果,2015年保有量为6.4万台(落在协会估算的预测范围内),2016年混凝土泵车保有量约为6.24万台,保有量数据从2002年第一次增速下滑。供给的持续收缩,新机销售持续下滑和更新设备量出清,全社会有效产能供给开始收缩。

供给收缩带来两方面的影响:

直接决定了全社会有效的产能供给,有助于盘活存量设备的使用,提高存量设备的使用率,从而对终端的出租价格形成支撑。过去由于盲目信贷扩张,质量较低的客户最后成了风险隐患点之一,对租赁市场价格形成了极大的打压。

有助于在贷设备工作量的保障,目前贷款期限3-5年左右居多。我们做了统计测算,如果以最长的5年在贷泵车作为统计口径,目前的工作量,设备利用率可以保障在80%以上。在贷设备现金流好转,有助于主机厂应收款的消化和回笼。

图:我国泵车保有量测算及增速预测(台)

图:我国5年在贷设备保有产能及设备利用率水平

资料来源:观研天下整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

(二)需求端边际向上:投资总量并未下滑需求端主要由基建和地产投资构成,2014年后基建和地产投资增速降到了10%以内的区间。2017年上半年增速再次回到了10%以上,结合当前的城镇化率水平,对中长期的行业需求,我们持谨慎乐观的态度,基本维持在5-10%之间的区域波动,形成稳态的需求。虽然投资增速相比于历史来看有所回落,但是投资增量的绝对金额并没有显著回落,纵向来看,2017年国内地产和基建投资完成额的增量部分约为3万亿,基本与2014年持平。

图:房地产和基建投资完成额的增量(亿元)

资料来源:观研天下整理

从挖掘机全社会总工程量角度看投资需求。除了上述房地产和基建投资完成额增量投资绝对额以外,也可以从挖掘机全社会总工程量的角度来看当前的投资需求情况。我们根据挖掘机需求的逻辑,构筑了一个基于全社会工作总量为核心的需求模型,理论上而言,决定工程机械产品需求的直接驱动力是当前全社会释放的总工程量。我们提出的全社会总工程量是一个基于存量设备和存量设备开工水平的指标,二者的乘积代表了存量设备一年中工作的总量。全社会总工程量的增速决定因素包括:(1)地产投资增速和地产投资占比;(2)基建投资增速和基建投资占比。测算后的全社会工作总量在2016年开始回升,增速达到了7.4%的增长率,2017年增速水平进一步攀升到了10%,同期总工程量增速斜率显著高于房地产开发投资增速,全社会工程量增速在经历了5年的下滑后,开始呈现正增长,推动了本轮工程机械的需求增长。

图:挖掘机行业全社会总工作程量及其增速测算

资料来源:观研天下整理

(三)供给和需求端同时改善,形成了比较明显的剪刀差

既为存量设备提供了消化的机会,也为新设备需求释放腾挪了空间。混凝土机械行业供需格局经历了5年的行业深度调整后,开始逐步进入新的周期阶段。

我们用存量设备代替相应的产能供给,根据目前国内的商品混凝土需求量情况,描绘出了目前国内混凝土机械的供需格局,剪刀差效应越发清晰。2016年国内混凝土泵送需求约为22亿方,而国内的存量设备的有效产能却已经达到了37亿方,产能利用率仅为59%。

由于泵车的保有年限差异对产能供给形成扰动,我们分别测算了8年和10年保有量情形下的供需形势,结论如下:

(1)8年设备保有期限。如果考虑未来几年新车销量在30%左右增幅(中性假设),并且存量设备8年更新,单台泵车年泵送6万方左右形成有效产能,则供需平衡点出现在2018年。2018年后,会逐步进入供与应求的阶段。

(2)10年设备保有期限。仍然考虑30%左右新机销售,但存量设备假设10年更新,面对相同的需求曲线,供给与需求大致在2020年左右进入新的平衡。

图:基建+地产投资增速与泵车保有量增速的对比

资料来源:观研天下整理

图:8年存量设备泵送产能与泵送需求(增速30%情形)

资料来源:观研天下整理

(3)敏感性分析。我们对新机销售做敏感性分析,以10-50%的增速区间作为敏感参数,按照前文估算过程,结果发现,新机销量对保有量的敏感性比较低,即便是新机以10%和50%的增速,对盈亏平衡点的位置并没有什么改变,10年设备保有年限,仍需要在2020-2021年左右进入新的平衡。保有量最核心的影响因素仍然是更新需求而与是增量需求。

综上来看,在供给需求剪刀差的趋势下,未来供需进入新的平衡点,时间窗口在2018-2020年左右。从2017年以后的3-5年内,基本面将会逐步优化

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。