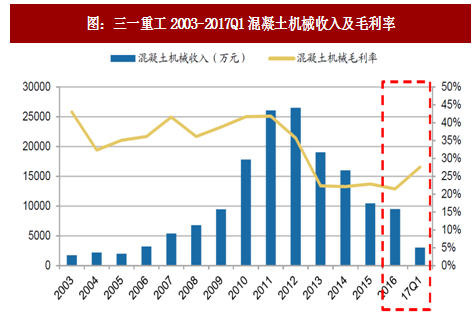

1、混凝土机械回暖,有望改善企业盈利能力

混凝土机械的回暖,有望改善设备企业毛利率水平。行业供需格局的变化,在新机销售上也逐步得到反应,根据主机厂目前的订单排产和销售状况来看,增幅比较明显。表现在财务上,毛利率水平得到极大改观。以三一重工为例,2013-2016年公司混凝土毛利率从高峰时期的40%增速调整到20-25%的范围。2017年一季度以来,公司混凝土机械毛利率水平恢复到28%,环比提升幅度明显。

风险敞口在逐步下滑,资产负债表修复传导到利润表。2012年过度销售带来了设备保有者投资回报率快速下降,新机主投资回报率产生了回款风险。致使设备企业风险敞口与断放大,应收账款和表外或有负债迅速积压。大量与良款项对利润表形成负向影响,以三一重工为例,2016年资产减值损失达到9.5亿,中联重科达到12.72亿元,相比于2014年和2015年减值损失计提幅度加大。随着销售端的好转,资产负债表压力的逐步释放,利润表有望轻装上阵,弹性开始逐步显现。

2017年一季度工程机械企业展示出了极强的利润弹性。三一重工实现单季度净利润为7.46亿元,徐工机械为2.02亿元,中联重科也大幅度扭亏。未来随着销量中枢抬升,有望带动毛利率和净利率水平同步提升。但是,此时资产负债表修复力度越大的企业,盈利能力弹性就越强。

2、行业动态数据跟踪

根据工程机械协会的数据显示,12月挖机销量14005台,同比增长102.6%。其中1-12月累计销量为14.03万台(去年全年销量为70320台),同比增长99.5%。12月挖机开机小时数为146.2小时,同比增长2.24%,2017年全年挖机开机小时数为1606小时,同比增长5%。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

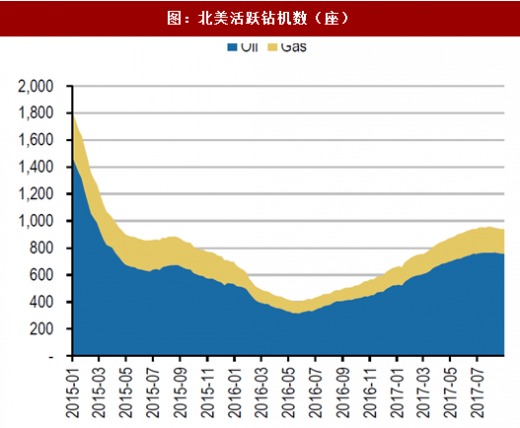

根据工程机械协会的数据显示,11月叉车销量46007台,同比增长40.1%,1-11月累计销量45.28万台,同比增长34.35%;截止12月15日,北美石油钻机活跃数量报752台,较上周增加5台。11月份以来活跃石油钻井平台数再度攀升,主要是由于油价上涨提高了油企生产原油的动力。

11月金属集装箱产量1133万立方米,同比增长19%;11月工业机器人产量11243台,同比增长45.8%;1-11月累计产量118169台,同比增长84.3%。

混凝土机械的回暖,有望改善设备企业毛利率水平。行业供需格局的变化,在新机销售上也逐步得到反应,根据主机厂目前的订单排产和销售状况来看,增幅比较明显。表现在财务上,毛利率水平得到极大改观。以三一重工为例,2013-2016年公司混凝土毛利率从高峰时期的40%增速调整到20-25%的范围。2017年一季度以来,公司混凝土机械毛利率水平恢复到28%,环比提升幅度明显。

图:三一重工2003-2017Q1混凝土机械收入及毛利率

2017年一季度工程机械企业展示出了极强的利润弹性。三一重工实现单季度净利润为7.46亿元,徐工机械为2.02亿元,中联重科也大幅度扭亏。未来随着销量中枢抬升,有望带动毛利率和净利率水平同步提升。但是,此时资产负债表修复力度越大的企业,盈利能力弹性就越强。

图:工程机械企业的风险敞口水平对比

资料来源:观研天下整理

表:工程机械企业的风险敞口水平对比测算过程

资料来源:观研天下整理

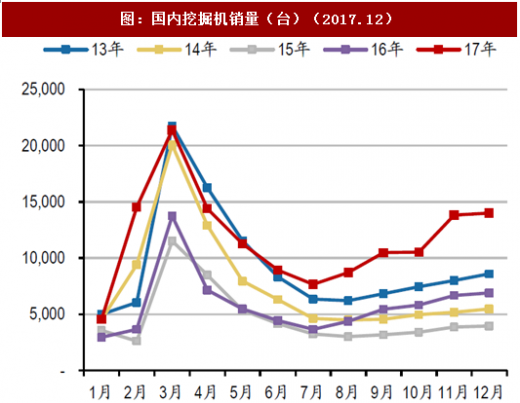

2、行业动态数据跟踪

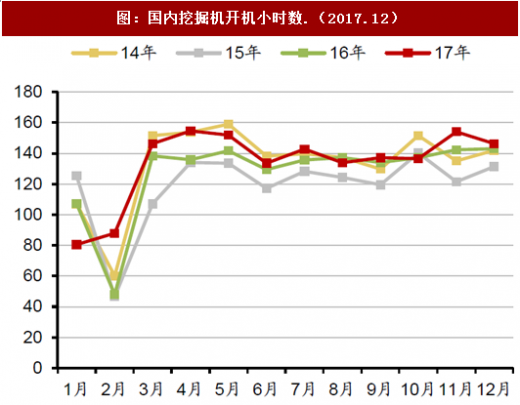

根据工程机械协会的数据显示,12月挖机销量14005台,同比增长102.6%。其中1-12月累计销量为14.03万台(去年全年销量为70320台),同比增长99.5%。12月挖机开机小时数为146.2小时,同比增长2.24%,2017年全年挖机开机小时数为1606小时,同比增长5%。

图:国内挖掘机销量(台)(2017.12)

资料来源:观研天下整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度分析与发展前景预测》

图:国内挖掘机开机小时数.(2017.12)

资料来源:观研天下整理

图:国内叉车(机动工业车量)销量(台)

资料来源:观研天下整理

图:北美活跃钻机数(座)

资料来源:观研天下整理

根据工程机械协会的数据显示,11月叉车销量46007台,同比增长40.1%,1-11月累计销量45.28万台,同比增长34.35%;截止12月15日,北美石油钻机活跃数量报752台,较上周增加5台。11月份以来活跃石油钻井平台数再度攀升,主要是由于油价上涨提高了油企生产原油的动力。

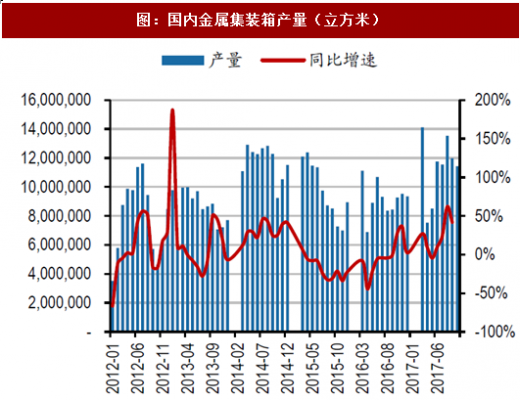

图:国内金属集装箱产量(立方米)

资料来源:观研天下整理

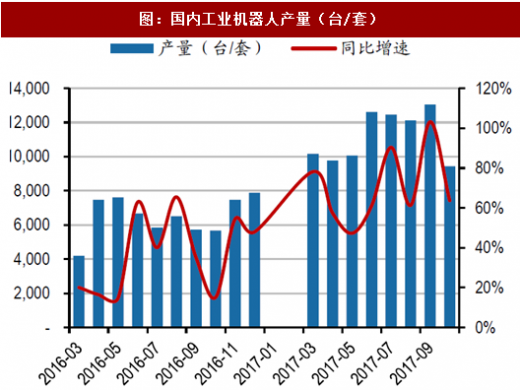

图:国内工业机器人产量(台/套)

资料来源:观研天下整理

11月金属集装箱产量1133万立方米,同比增长19%;11月工业机器人产量11243台,同比增长45.8%;1-11月累计产量118169台,同比增长84.3%。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。