1、制造业产业升级、人力成本上升,行业具备长期发展驱动力,

制造业产业升级带动工控行业需求增长

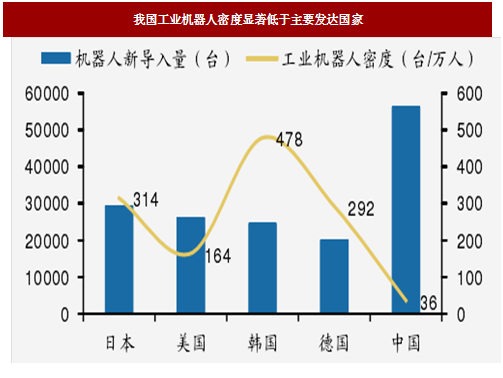

我国作为制造业大国,工业自动化水平与主要发达国家相比仍有较大差距。

需求结构调整+供给侧改革,电子、金属制品、橡胶塑料等行业已拉开产业升级大幕,各行业产业升级的展开将对工控行业形成长期的拉动作用。

表:国家推动制造业产业升级政策持续出台

图:我国工业机器人密度显著低于主要发达国家

人力成本快速上涨,制造业自动化经济性凸显参考观研天下相关发布的《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

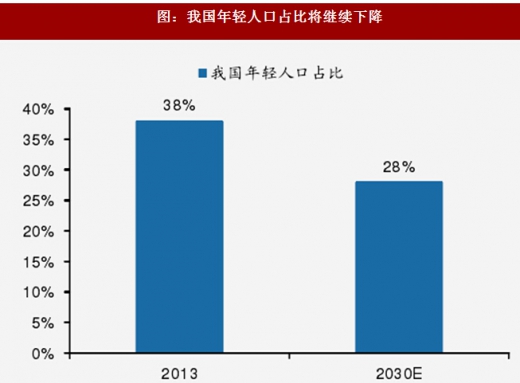

我国人口老龄化趋势将加剧。根据数据,2013年我国年轻人口(即15-39岁群体)数量占比为38%,而这一数字到2030年将只有28%。

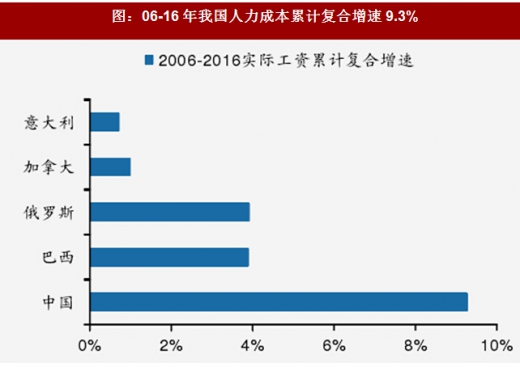

人力成本增加迅速,2006-2016年我国工人实际年均工资复合增速9.3%,远高于巴西、加拿大等国家。

人口结构变化及人力成本上升将推动制造业自动化程度进一步提升,制造业自动化代替人工的经济性更加凸显。

图:我国年轻人口占比将继续下降

图:06-16年我国人力成本累计复合增速9.3%

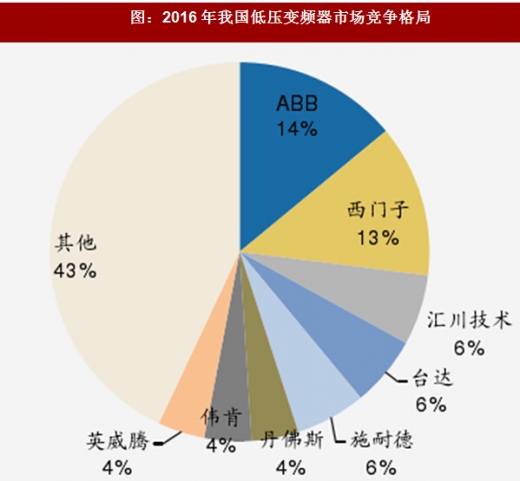

工控市场仍以外资为主,进口替代空间大

由于我国工控行业起步较晚,一些核心产品仍以外资为主,欧美品牌占据第一梯队,其次为日系品牌,工控产品的竞争格局为我国企业进行进口替代提供较大发展空间。

2016年我国低压变频器市场前八大供应商中,中国企业只占28%的市场份额,进口替代空间显著。

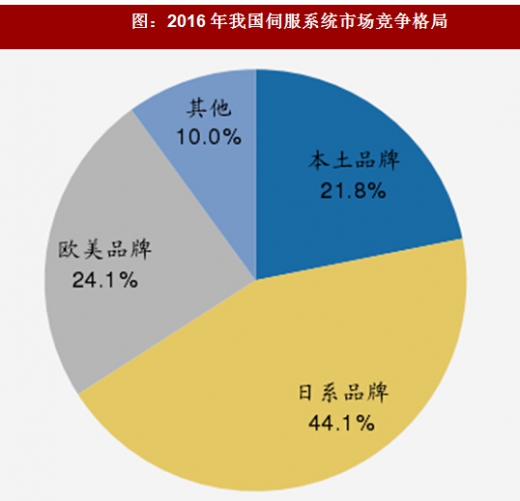

2016年我国伺服系统市场中,中国企业的市场份额约为21.8%,其他均外资品牌。

图:2016年我国低压变频器市场竞争格局

图:2016年我国伺服系统市场竞争格局

国内龙头企业产品品类日益丰富,提供系统解决方案能力大幅提升。我国企业在工控新产品及系统解决方案上的研发投入强度持续加大,竞争力不断增强,带动工业自动化产品质量及生产体系不断完善,为客户提供了更多选择,显著提高系统解决方案竞争力。

定制化及个性化需求日益突出,本土品牌具备更快速的需求响应能力及售后服务能力。由通用型走向定制化是行业发展必然趋势,本土企业研发、生产、销售均在国内,具备快速发现需求、及时响应以及售后服务优势。

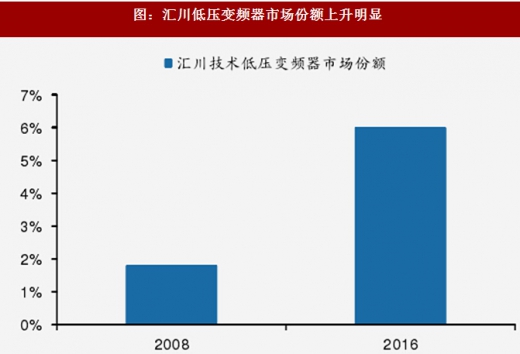

随着产业升级逐渐深入,本土企业凭较高产品性价比将获得更多市场份额。产业升级大潮及人力成本上涨将推动工控产品由行业领先公司向一般企业渗透,本土企业性价比优势明显。

图:汇川低压变频器市场份额上升明显

图:正泰低压电器产品市场占有率持续提升

工控企业产品品类日益丰富,业绩保持较高增速

国内上市公司已在继电器、低压变频器、PLC等多个细分领域形成强竞争力产品,并进一步向新能源车、轨交、智能制造及机器人领域延伸,优势企业过去两年保持两位数的复合增长。

图:工控企业产品品类

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。