1、 人工成本、政策推动长期产业升级

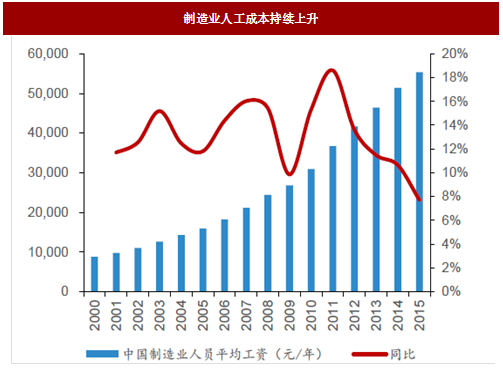

人工成本上升,制造业亟待升级。随着人口红利的逐渐消失和人工成本的增加,企业对自动化设备的需求日益旺盛,工控产品在提高生产效率、产品质量等方面具有不可替代的优势。据国家统计局数据,2000 年-2015 年制造业平均工资持续快速增长,年复合增长率12.21%。过去我国在纺织服装行业在世界范围内能够保持竞争力主要得益于劳动力成本优势明显,目前相比于东南压等新崛起的制造企业,人工成本已经逐渐成为了劣势,我国劳动密集型企业亟待转型升级。我们认为其未来发展路径将会是通过提供自动化水平来提高生产效率,在核心制造环节实现机器代人,同时产品质量也能得到保障。

图:制造业人工成本持续上升

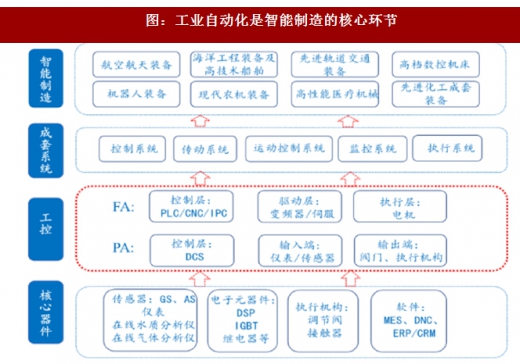

2015 年国务院印发《中国制造2025》是我国实施制造强国战略第一个十年的行动纲领,并随后出台了11 个配套的实施指南、行动指南和发展规划指南,顶层设计已基本完成,全面转入实施阶段,对制造业工业化和信息化提出了更高的要求。中国传统制造向智能制造发展,其中智能制造装备和产品包括:高档数控床、工业机器人、增材制造装备等智能制造装备以及智能化生产线;传感器、智能测量仪表、工业控制系统、伺服电机及驱动器和减速器等智能核心装置。参考观研天下发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

表:《中国制造2025》提出的制造业主要指标

我国目前仍处于智能制造的初级阶段,智能制造的发展需要层层推进、逐渐深化发展。在目前产业升级的关键节点,机床、纺织等基础行业正逐步淘汰自动化水平较低的设备,产业内生的升级需求是产业升级的根本动力。在产业升级的背景下,看好能够提供完整工业自动化解决方案的汇川技术,继电器龙头宏发股份。

图:工业自动化是智能制造的核心环节

2、 短期宏观经济向好,新的设备投资周期来临

工业自动化的下游涉及国民经济的各个领域,景气度与制造业的资本开支直接相关。2008年以前受益于制造业的快速发展,我国工业自动化市场快速成长。2009年受到金融危机影响,当年工控市场规模同比下滑6%,2010-2011年两年工控市场快速回暖,当时就有人提出了“产能扩张新周期”的概念,实际上这段时间中国宏观经济下行,制造业不会选择去扩大资本开支。2012-2015年我国工业自动化市场进入一个下探调整期,其直接原因在于期间宏观经济并不景气。

图:在经历了下探调整期之后工业自动化市场回暖

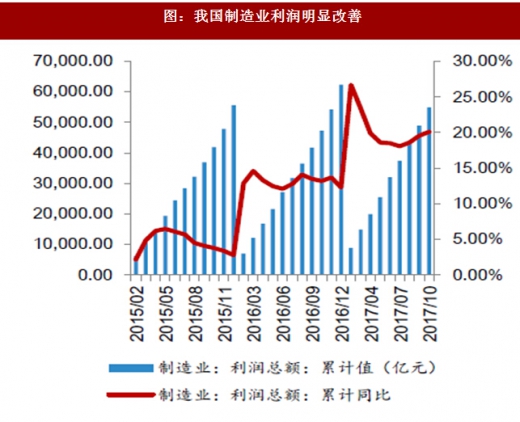

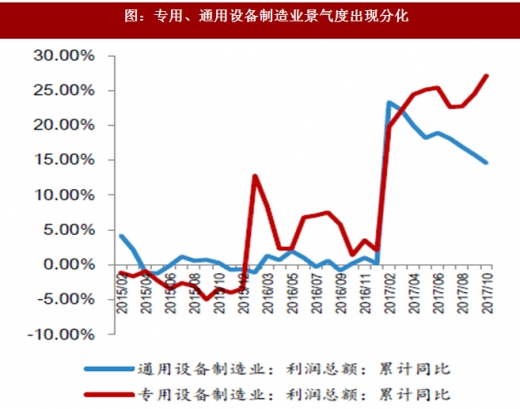

去年三季度以来,制造业复苏明显,设备制造业利润增速明显改善。2015年、2016年制造业利润总额分别达到5.56万亿元、6.24万亿元,分别同比增长2.80%、12.30%,2017年1-10月制造业实现累计利润5.48万亿元,同比增长20.10%。专用设备制造增速好于通用设备,2017年1-10月专用设备、通用设备净利润同比增长27.10%、14.60%,我们认为从专用设备和通用设备景气度之间的分化可以看我国制造业的发展趋势是高度分工化、精细化。

图:我国制造业利润明显改善

图:专用、通用设备制造业景气度出现分化

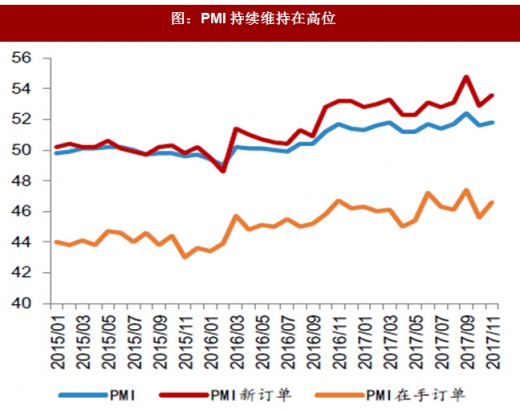

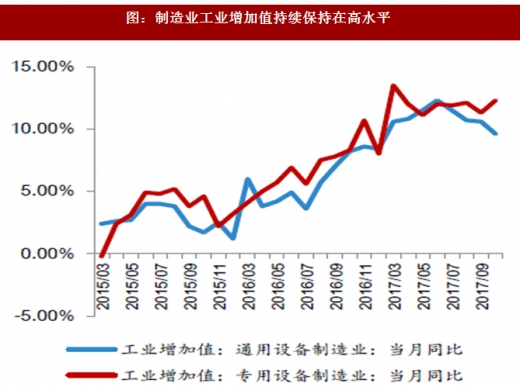

历史数据表明PMI 与工控行业增长存在高度的吻合,2016 年7 月PMI 出现向上拐点,工控市场增速也开始反弹,四季度行业增长6-7%。此后PMI持续上行,到2017年9月达到2015年以来的最高值52.4,2017年11月保持在51.6的高位,相比之前略有回落,我们认为是受到环保限产的影响。通用设备和专用设备制造业企业工业增加值增速保持在高位,专用设备10月工业增加值同比增长12.30%。

图:PMI持续维持在高位

图:制造业工业增加值持续保持在高水平

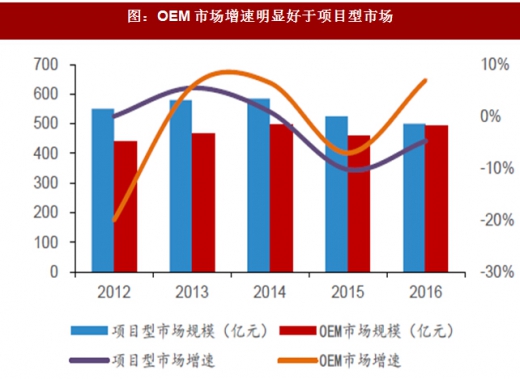

2016年工业自动化市场回暖主要受到OEM市场的拉动,2016年OEM市场规模同比增长6.1%,2009年OEM市场份额达到42.6%,目前OEM市场和项目型市场规模已经十分接近,2013 年OEM 市场增速首次超过项目型市场,近年来OEM市场增速明显好于项目型市场,目前我国已经由投资拉动钢铁水泥等行业的项目型市场转向以装备制造业为主的OEM市场。

图:OEM市场增速明显好于项目型市场

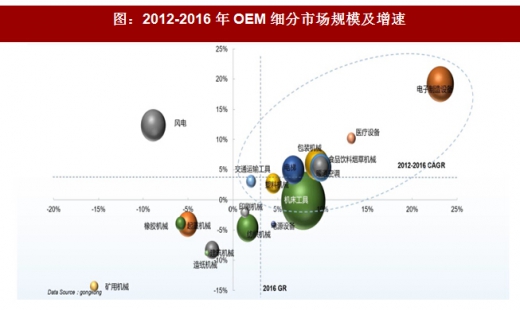

图:2012-2016 年OEM 细分市场规模及增速

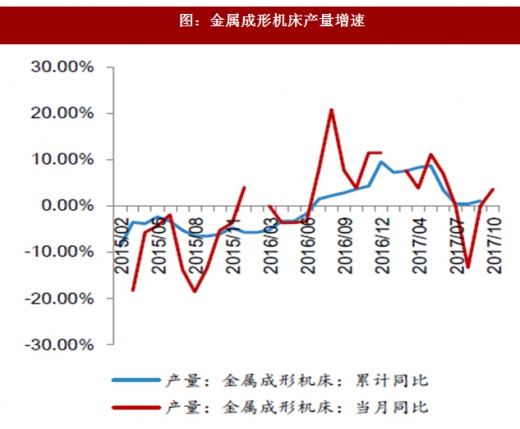

机床产量可以作为OEM市场的先行指标。从机床产量月度数据来看,2016年8月到2016年末机床景气度明显好转,全年实现小幅增长。2017年以来机床产量持续好转,1-10月金属切削机床产量累计同比增长7.30%,金属成形机床产量上半年累计同比增长8.70%,,1-10月金属成形机床产量累计同比增长1.10%,增速有所下滑。我们认为一方面是因为去年下半年同期机床产量基数高,另一方面是因为受到环保限产预期影响,下游开工意愿不强,机床制造商提前控制产量。机床是工业母机,设备企业要采购机床进行生产。总体来看机床产量保持在一个高水平,一方面机床工具作为OEM市场最大细分领域直接拉动OEM市场,另一方面机床高产量预示着下游OEM市场景气度高。

图:金属切削机床产量增速

图:金属成形机床产量增速

2015年至2016年上半年3C制造业固定资产投资额增速成下滑趋势,2016年7月开始持续回暖,这也跟工业自动化市场启动的时间相吻合。2016年3C制造业固定资产投资额同比增长15.80%,2017年1-10月这一数值达到24.80%,3C制造业有望保持高景气度。动力电池厂商持续大规模扩产,拉动锂电设备自动化设备的投资需求。电机、驱动器、可编程控制器以及机床都是锂电设备重要的外购原材料,我们认为动力电池扩产带来的锂电设备需求会成为OEM市场的重要增量。

图:3C 行业2017 年持续回暖

本土品牌与OEM厂商更加匹配,未来进口替代将持续推进。OEM市场的特点:1)参与全球市场竞争,产品竞争充分,面对东南亚等新兴代工厂的崛起,对于成本控制尤为苛刻。2)中国OEM用户对自动化产品的性价比要求比较高,希望从自动化供应商那里获得一个较低的长期供货价格。3)中国OEM用户对产品供货周期要求相对较短,充分竞争的市场环境下,新产品的快速导入尤为重要,尤其是3C类产品。4)对供应商服务要求越来越高。OEM客户经过几年发展,对自动化设备有了更高水平的要求,产品线在升级、磨合的过程中可能会出现问题,快速、便捷的售后服务将成为一项重要的竞争力。

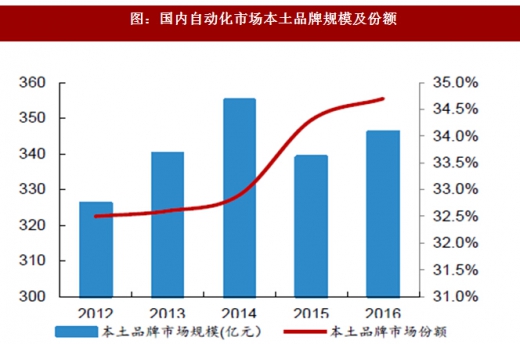

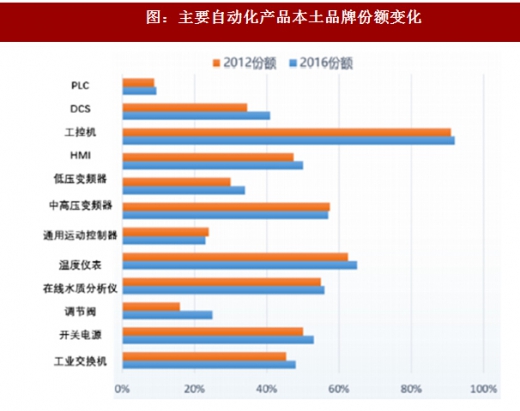

看好具有性价比优势和完善营销网络布局,能够快速响应市场、提供服务的细分龙头对外资厂商的进口替代。2016 年本土自动化品牌的份额达到34.7%,相比2015年上升0.4%。M2 市场仍然是国内厂商博弈的主要战场,外资品牌过去主要在高端的M1,现在从M1市场延伸到M2市场,本土品牌是从较为低端的M3市场涉足M2市场,原先积累的客户基础让本土厂商能够在M2市场竞争中获得优势,看好在某一领域做精深,同时能够提供完整工业自动化解决方案的本土厂商。

图:国内自动化市场本土品牌规模及份额

图:主要自动化产品本土品牌份额变化

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。