1、新增挂牌情况:新增挂牌上市企业265家

2017年截止到11月17日,新三板高端装备板块新增挂牌上市企业265家,2016年同期新增挂牌上市企业625家,2017年同期减少365家。

2、做市转让情况:企业增加8家,成交总额下降

2017年截止到11月17日,高端装备板块有221家企业进行做市转让,相比2016年同期增加11家;总成交额达50亿元,同比下降29%。其中,区间成交额上亿元的企业共有13家,占比5.9%,成交额最高的企业为联赢激光(833684.OC),其区间成交总额达9.53亿元。

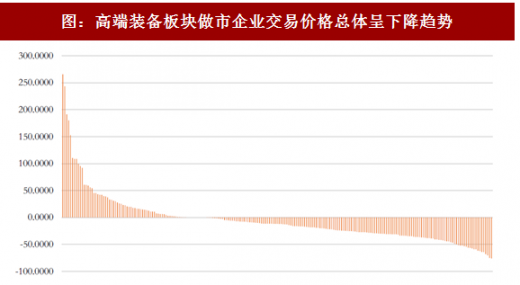

21家做市转让企业中涨幅超过100%的有8家,占比3.6%,涨幅最大的为金陵电机(834693.OC),涨幅高达265.8%,而跌幅最大的为疆能股份(831572.OC),跌幅为-76.26%,高端装备板块做市转让企业涨跌幅分化程度较大。在221家做市转让企业中有64家企业价格涨幅为正,占比仅28.95%(上半年比例为38.77%),说明交易价格趋于上升的企业数目偏少,高端装备板块做市转让企业的交易价格总体呈下降趋势。

参考中国报告网发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

3、协议转让情况:企业数目增长26.69%、成交额上升87.17%

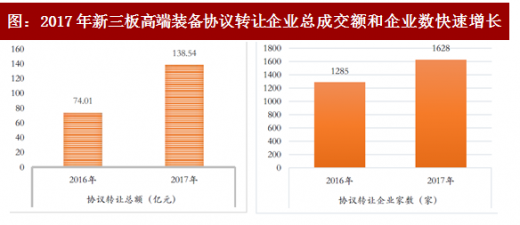

截止至2017年11月17日,高端装备板块有1628家企业进行协议转让,相比2016年同期的1285家,企业数目增长了26.69%;总成交量达26.37亿股,同比2016年上升75.48%;总成交额达138.54亿元,同比上升87.19%。其中,成交额上亿元的企业共有35家,占比2.50%;成交额最高的企业为泓毅股份(835302.OC),其成交额达5.67亿元。

4、定增预案情况:定增企业112家,同期减少32家

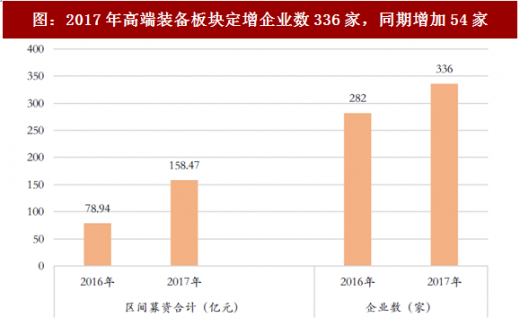

2017年截止至11月17日,新三板高端装备板块共有336家企业发生定增预案,同比2016年同期的282家增加了54家,同比增长19.15%,2017年区间增发募集资金合计,预计募集资金共158.47亿元,与2016年同期78.94亿相比同比增长100.75%。在新三板整体定增平缓增长(新三板整体融资同比增长15%左右)的情况下,新三板高端装备板块热度较高。2017年截止至11月17日,新三板高端装备板块中大运汽车(870012.OC)区间增发募集资金最高,达17.7亿元。

2017年截止到11月17日,新三板高端装备板块新增挂牌上市企业265家,2016年同期新增挂牌上市企业625家,2017年同期减少365家。

2、做市转让情况:企业增加8家,成交总额下降

2017年截止到11月17日,高端装备板块有221家企业进行做市转让,相比2016年同期增加11家;总成交额达50亿元,同比下降29%。其中,区间成交额上亿元的企业共有13家,占比5.9%,成交额最高的企业为联赢激光(833684.OC),其区间成交总额达9.53亿元。

图:2017年新三板高端装备做市转让总成交额

图:2017年新三板高端装备做市转让企业成交额前十名

资料来源:观研天下整理

21家做市转让企业中涨幅超过100%的有8家,占比3.6%,涨幅最大的为金陵电机(834693.OC),涨幅高达265.8%,而跌幅最大的为疆能股份(831572.OC),跌幅为-76.26%,高端装备板块做市转让企业涨跌幅分化程度较大。在221家做市转让企业中有64家企业价格涨幅为正,占比仅28.95%(上半年比例为38.77%),说明交易价格趋于上升的企业数目偏少,高端装备板块做市转让企业的交易价格总体呈下降趋势。

图:高端装备板块做市企业交易价格总体呈下降趋势

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

3、协议转让情况:企业数目增长26.69%、成交额上升87.17%

截止至2017年11月17日,高端装备板块有1628家企业进行协议转让,相比2016年同期的1285家,企业数目增长了26.69%;总成交量达26.37亿股,同比2016年上升75.48%;总成交额达138.54亿元,同比上升87.19%。其中,成交额上亿元的企业共有35家,占比2.50%;成交额最高的企业为泓毅股份(835302.OC),其成交额达5.67亿元。

图:2017年新三板高端装备协议转让企业总成交额和企业数快速增长

资料来源:观研天下整理

图:2017年新三板高端装备协议转让企业成交额前十名

资料来源:观研天下整理

4、定增预案情况:定增企业112家,同期减少32家

2017年截止至11月17日,新三板高端装备板块共有336家企业发生定增预案,同比2016年同期的282家增加了54家,同比增长19.15%,2017年区间增发募集资金合计,预计募集资金共158.47亿元,与2016年同期78.94亿相比同比增长100.75%。在新三板整体定增平缓增长(新三板整体融资同比增长15%左右)的情况下,新三板高端装备板块热度较高。2017年截止至11月17日,新三板高端装备板块中大运汽车(870012.OC)区间增发募集资金最高,达17.7亿元。

图:2017年高端装备板块定增企业数336家,同期增加54家

资料来源:观研天下整理

图:2017年新三板高端装备板块企业(拟)定增金额前十名

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。