1、智能装备制造业发展概况

智能装备是一种集机械系统、运动系统、电气控制系统、传感器系统、信息管理系统等多种技术于一体,能够减少生产过程对人力劳动的依赖,

产精度、品制造、生产质量和生产效率的设备,已经被广泛应用于汽车制造、显著提高生消费电子产工程机械制造、医疗器械制造、仓储物流等多个领域。智能装备制造业是为一国工业生产体系和国民经济各行业直接提供技术设备的战略性产业,具有产业关联度高、技术资金密集的特征,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。近半个世纪以来,在劳动力成本持续上升、自动化技术水平不断提高的共同作用下,全球智能装备制造业发展迅速。

我国智能装备制造业发展历史较短,技术力量相对薄弱。上世纪80年代中期,随着发达国家大量应用工业自动化生产设备,我国开始逐步加大对工业机器人的研究支持,1985年国家将工业机器人列入科技攻关发展计划。上世纪90年代我国企事业单位研制出平面关节型装配机器人、直角坐标机器人、焊接机器人等多种自动化设备。经过20多年的发展,目前我国已开发出了弧焊、点焊、码垛、装配、检测、注塑、冲压和喷涂等多种功能的自动化设备。

与发达国家相比,我国智能装备制造业技术水平仍存在差距,尤其在关键零部件如伺服电机、精密减速机、机器人控制器等方面的核心技术积累和自主生产能力较弱。关键零部件产业被国外厂商把持使得零部件价格居高不下,提高了国内自动化单元产品和自动化设备的生产成本,削弱了国内厂商的综合竞争力。目前,世界主要智能装备制造企业,如西门子CSIEMENS),ABBCAseaBrownBoveriLtd.)、发那科CFANUC)等国际巨头均已进入国内市场,其凭借深厚的技术储备、丰富的项目经验、强大的研发团队等优势基本垄断了我国智能装备的高端市场。智云股份、博实股份、机器人、汇川技术等国内厂商经过多年发展也已经积累了一定的技术储备和项目经验,经过多年发展,国内厂商整体销售规模不断扩大。

2、行业市场规模现状

近年来,在全球范围内,自动化设备替代人力劳动生产的趋势不断推进,自动化设备销售量逐年提高。2001至2015年期间,全球工业机器人年销售量由78,055台/年上升到247,602台/年。国际机器人联合会CIFR)最新公布的数据显示,2016年全球工业机器人销售量增长14%,达29万台。

具体到我国,在适龄劳动力数量减少、劳动力成本持续上升、自动化设备技术水平不断提高、国家产业升级政策支持等多方面因素的共同作用下,我国自动化行业的市场需求快速增长。据中国工控网发布的《2015年中国自动化市场白皮书》显示,2004-2015年期间,我国自动化行业市场规模保持了每年7.12%的复合增长速度,2015年行业市场规模达1,390亿元。随着工业4.0发展、产业转型升级、人口结构调整等多重因素驱动,我国已经成为最大的工业机器人市场。中商研究院的研究结果显示,2017年中国的自动化及工业控制市场规模将达1,593亿元。

参考观研天下发布《2018-2023年中国智能装备行业市场竞争现状分析与投资战略评估研究报告》

银河证券研究部的研究结果显示,预计2016年我国自动化单元产品子行业的市场规模可达215亿元,自动化设备子行业的市场规模可达435亿元,较2013年分别增长138.89%和141.67%0C中国工控网为新三板挂牌企业工控网(430063)开通运营)

3、下游行业发展情况分析

自动化设备的下游应用主要包括消费电子产品制造业、汽车及其零部件制造业、医疗器械制造业、机械设备制造业和仓储物流等。自动化设备是这些下游行业企业生产经营的基础设备,其产能扩充和行业升级均将对自动化设备产生较大的产品需求,因此下游行业的快速增长将会显著带动本行业的发展。根据国际机器人联合会CIFR)统计数据,依据销售规模排名,汽车及零部件制造业和消费电子制造业是工业机器人设备的前两大下游行业。

(1)消费电子制造业

消费电子行业覆盖范围较广,既包括了相对传统的电视机、台式电脑、数码相机、CD播放器、音响等,也包括了新兴的智能手机、平板电脑、可穿戴设备等智能电子产品。随着互联网技术和移动通讯技术的不断进步,消费电子产品的市场规模不断扩大,其中智能电子产品的增长速度最为迅猛。美国消费技术协会行业CCTA)的数据显示,2016年全球消费电子产品市场规模达9,600亿美元。

消费类电子产品向智能化、集约化发展的趋势日渐明显,产品更新速度保持在较高水平。依据由英特尔CIntel)创始人之一戈登摩尔CGordonMoore)提出的摩尔定律,当价格不变时,集成电路上可容纳的元器件的数目约每隔18-24个月便会增加一倍,其性能也将提升一倍。摩尔定律在消费电子产品领域已经得到广泛验证,以智能手机为代表的智能电子产品每隔一年半至两年即进行一次较大规模的性能和功能更新产品的快速更新换代直接影响到消费类电子产品制造业生产设备的更新速度,提高了该行业固定资产投资的更新频率。工信部每年发布的《电子信息产业统计公报》显示,2009年以来我国电子信息产业500万元以上的固定资产投资完成额保持了21.22%的年均复合增长速度。行业固定资产投资的增长为消费电子制造业自动化设备提供了广阔的市场空间。

①智能手机制造业

智能手机是指在具备传统手机的移动通话功能的基础上,结合个人电脑的特点,具有独立的操作系统,可以由用户自行安装社交、游戏、导航等软件程序,并可以通过接入移动通讯网络来实现无线上网的手机类型的总称。在电子信息技术和互联网通信技术快速发展的背景下,智能手机的功能日渐丰富、入门级产品价格不断下探、用户体验持续提升,已经被消费者普遍接受。我国智能手机的普及速度居世界领先地位,Wind资讯数据显示,2013年第一季度至2017年第一季度,我国智能手机销售量已经由9,786万部/季度上升到11,217万部/季度,增长幅度达14.62%;智能手机在国内市场的占有率由72.10%上升至93.90%,已经全面取代功能手机成为我国消费者的首选。

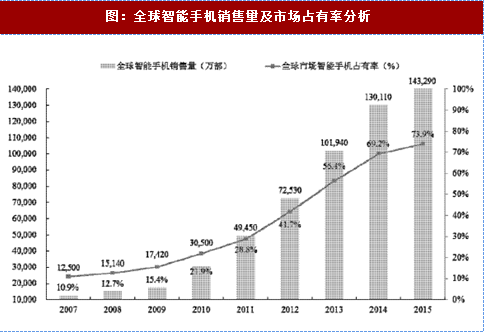

全球范围内智能手机市场同样发展迅速。Wind资讯数据显示,全球智能手机销售规模从2007年的12,500万部/年升至2016年的147,060万部/年,市场占有率从2007年的10.93%升至2015年的73.90%。截至2015年末,智能手机全球市场占有率低于我国市场,未来随着发展中国家的经济进一步发展和通信技术条件改善,全球范围内智能手机的销售规模将进一步上升,市场前景广阔。

②可穿戴智能设备制造业

可穿戴智能设备是指应用先进电子技术对日常穿戴设备进行智能化开发、设计而成的智能设备。按照其设计功能,可穿戴智能设备可分为具有完整独立功能的智能眼镜、智能头盔、智能手表等,以及专注于某一类应用功能,需要和其它设备配合使用的智能手环、智能服装等。

随着芯片技术、蓝牙连接技术、传感器技术等的日趋成熟,可穿戴智能设备的功能日渐丰富,制造成本不断降低,市场前景良好。根据市场研究机构IDC发布的研究报告显示,2016年全球可穿戴设备发货量达1.024亿部,较2015年的7,810万部提高31.11%,预计未来五年内全球可穿戴设备市场的年复合年增长率CCAGR)将达18.3%,至2021年全球可穿戴设备销售量将达到约2.375亿部。

(2)汽车及零部件制造业

本世纪以来,我国汽车行业取得了长足进步。2000年至2016年期间,我国汽车销售规模保持了每年17.61%的复合增长率,自2009年起我国已经超过美国,成为全球最大的汽车销售市场。Wind资讯数据显示,2016年我国汽车销售量达2,793.89万辆。

尽管我国汽车市场发展迅速,但目前发展水平仍显著低于发达国家。Wind资讯数据显示,以汽车保有总量计,2016年末我国汽车保有总量仅为19,400万辆,为美国2013年汽车保有量25,271万辆的76.77%。以千人均汽车保有量计,2016年我国每千人拥有汽车数量突破140辆,远远小于2013年美国的665辆,日本的602辆,德国的583辆和韩国的386辆,这一对比显示我国汽车市场仍具有巨大的发展潜力。

汽车市场的蓬勃发展带动了我国汽车及零部件制造业的崛起。Wind资讯和中国汽车工业协会数据显示,2008年至2016年期间,国内汽车生产量和销售量分别保持了每年17.70%和17.61%的复合增长率。

汽车及零部件制造业是自动化生产程度最高的制造产业,对自动化生产设备具有稳定而持续的需求。Wind资讯数据显示,2015年汽车及零部件制造业采购的工业机器人数量占全球工业机器人总销量的38.3%。相比发达国家的汽车制造业,我国汽车整车生产和零部件生产的自动化率仍然偏低,预计未来随着国家产业升级趋势的强化和汽车行业竞争的进一步加剧,我国汽车生产自动化率有望得到提高。在行业固定资产投资和自动化改造的推动下,汽车行业自动化设备的需求将保持较高增长速度。

智能装备是一种集机械系统、运动系统、电气控制系统、传感器系统、信息管理系统等多种技术于一体,能够减少生产过程对人力劳动的依赖,

产精度、品制造、生产质量和生产效率的设备,已经被广泛应用于汽车制造、显著提高生消费电子产工程机械制造、医疗器械制造、仓储物流等多个领域。智能装备制造业是为一国工业生产体系和国民经济各行业直接提供技术设备的战略性产业,具有产业关联度高、技术资金密集的特征,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。近半个世纪以来,在劳动力成本持续上升、自动化技术水平不断提高的共同作用下,全球智能装备制造业发展迅速。

我国智能装备制造业发展历史较短,技术力量相对薄弱。上世纪80年代中期,随着发达国家大量应用工业自动化生产设备,我国开始逐步加大对工业机器人的研究支持,1985年国家将工业机器人列入科技攻关发展计划。上世纪90年代我国企事业单位研制出平面关节型装配机器人、直角坐标机器人、焊接机器人等多种自动化设备。经过20多年的发展,目前我国已开发出了弧焊、点焊、码垛、装配、检测、注塑、冲压和喷涂等多种功能的自动化设备。

与发达国家相比,我国智能装备制造业技术水平仍存在差距,尤其在关键零部件如伺服电机、精密减速机、机器人控制器等方面的核心技术积累和自主生产能力较弱。关键零部件产业被国外厂商把持使得零部件价格居高不下,提高了国内自动化单元产品和自动化设备的生产成本,削弱了国内厂商的综合竞争力。目前,世界主要智能装备制造企业,如西门子CSIEMENS),ABBCAseaBrownBoveriLtd.)、发那科CFANUC)等国际巨头均已进入国内市场,其凭借深厚的技术储备、丰富的项目经验、强大的研发团队等优势基本垄断了我国智能装备的高端市场。智云股份、博实股份、机器人、汇川技术等国内厂商经过多年发展也已经积累了一定的技术储备和项目经验,经过多年发展,国内厂商整体销售规模不断扩大。

2、行业市场规模现状

近年来,在全球范围内,自动化设备替代人力劳动生产的趋势不断推进,自动化设备销售量逐年提高。2001至2015年期间,全球工业机器人年销售量由78,055台/年上升到247,602台/年。国际机器人联合会CIFR)最新公布的数据显示,2016年全球工业机器人销售量增长14%,达29万台。

图:全球人工机器人销量

参考观研天下发布《2018-2023年中国智能装备行业市场竞争现状分析与投资战略评估研究报告》

银河证券研究部的研究结果显示,预计2016年我国自动化单元产品子行业的市场规模可达215亿元,自动化设备子行业的市场规模可达435亿元,较2013年分别增长138.89%和141.67%0C中国工控网为新三板挂牌企业工控网(430063)开通运营)

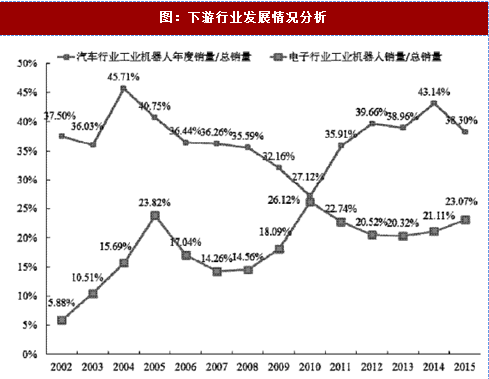

3、下游行业发展情况分析

自动化设备的下游应用主要包括消费电子产品制造业、汽车及其零部件制造业、医疗器械制造业、机械设备制造业和仓储物流等。自动化设备是这些下游行业企业生产经营的基础设备,其产能扩充和行业升级均将对自动化设备产生较大的产品需求,因此下游行业的快速增长将会显著带动本行业的发展。根据国际机器人联合会CIFR)统计数据,依据销售规模排名,汽车及零部件制造业和消费电子制造业是工业机器人设备的前两大下游行业。

图:下游行业发展情况分析

(1)消费电子制造业

消费电子行业覆盖范围较广,既包括了相对传统的电视机、台式电脑、数码相机、CD播放器、音响等,也包括了新兴的智能手机、平板电脑、可穿戴设备等智能电子产品。随着互联网技术和移动通讯技术的不断进步,消费电子产品的市场规模不断扩大,其中智能电子产品的增长速度最为迅猛。美国消费技术协会行业CCTA)的数据显示,2016年全球消费电子产品市场规模达9,600亿美元。

消费类电子产品向智能化、集约化发展的趋势日渐明显,产品更新速度保持在较高水平。依据由英特尔CIntel)创始人之一戈登摩尔CGordonMoore)提出的摩尔定律,当价格不变时,集成电路上可容纳的元器件的数目约每隔18-24个月便会增加一倍,其性能也将提升一倍。摩尔定律在消费电子产品领域已经得到广泛验证,以智能手机为代表的智能电子产品每隔一年半至两年即进行一次较大规模的性能和功能更新产品的快速更新换代直接影响到消费类电子产品制造业生产设备的更新速度,提高了该行业固定资产投资的更新频率。工信部每年发布的《电子信息产业统计公报》显示,2009年以来我国电子信息产业500万元以上的固定资产投资完成额保持了21.22%的年均复合增长速度。行业固定资产投资的增长为消费电子制造业自动化设备提供了广阔的市场空间。

图:电子信息产业500万以上项目固定资产投资完成额

①智能手机制造业

智能手机是指在具备传统手机的移动通话功能的基础上,结合个人电脑的特点,具有独立的操作系统,可以由用户自行安装社交、游戏、导航等软件程序,并可以通过接入移动通讯网络来实现无线上网的手机类型的总称。在电子信息技术和互联网通信技术快速发展的背景下,智能手机的功能日渐丰富、入门级产品价格不断下探、用户体验持续提升,已经被消费者普遍接受。我国智能手机的普及速度居世界领先地位,Wind资讯数据显示,2013年第一季度至2017年第一季度,我国智能手机销售量已经由9,786万部/季度上升到11,217万部/季度,增长幅度达14.62%;智能手机在国内市场的占有率由72.10%上升至93.90%,已经全面取代功能手机成为我国消费者的首选。

图:国内只能手机销售量及市场占有率

图:全球智能手机销售量及市场占有率分析

②可穿戴智能设备制造业

可穿戴智能设备是指应用先进电子技术对日常穿戴设备进行智能化开发、设计而成的智能设备。按照其设计功能,可穿戴智能设备可分为具有完整独立功能的智能眼镜、智能头盔、智能手表等,以及专注于某一类应用功能,需要和其它设备配合使用的智能手环、智能服装等。

随着芯片技术、蓝牙连接技术、传感器技术等的日趋成熟,可穿戴智能设备的功能日渐丰富,制造成本不断降低,市场前景良好。根据市场研究机构IDC发布的研究报告显示,2016年全球可穿戴设备发货量达1.024亿部,较2015年的7,810万部提高31.11%,预计未来五年内全球可穿戴设备市场的年复合年增长率CCAGR)将达18.3%,至2021年全球可穿戴设备销售量将达到约2.375亿部。

(2)汽车及零部件制造业

本世纪以来,我国汽车行业取得了长足进步。2000年至2016年期间,我国汽车销售规模保持了每年17.61%的复合增长率,自2009年起我国已经超过美国,成为全球最大的汽车销售市场。Wind资讯数据显示,2016年我国汽车销售量达2,793.89万辆。

尽管我国汽车市场发展迅速,但目前发展水平仍显著低于发达国家。Wind资讯数据显示,以汽车保有总量计,2016年末我国汽车保有总量仅为19,400万辆,为美国2013年汽车保有量25,271万辆的76.77%。以千人均汽车保有量计,2016年我国每千人拥有汽车数量突破140辆,远远小于2013年美国的665辆,日本的602辆,德国的583辆和韩国的386辆,这一对比显示我国汽车市场仍具有巨大的发展潜力。

汽车市场的蓬勃发展带动了我国汽车及零部件制造业的崛起。Wind资讯和中国汽车工业协会数据显示,2008年至2016年期间,国内汽车生产量和销售量分别保持了每年17.70%和17.61%的复合增长率。

图:国内汽车销量和汽车生产量

汽车及零部件制造业是自动化生产程度最高的制造产业,对自动化生产设备具有稳定而持续的需求。Wind资讯数据显示,2015年汽车及零部件制造业采购的工业机器人数量占全球工业机器人总销量的38.3%。相比发达国家的汽车制造业,我国汽车整车生产和零部件生产的自动化率仍然偏低,预计未来随着国家产业升级趋势的强化和汽车行业竞争的进一步加剧,我国汽车生产自动化率有望得到提高。在行业固定资产投资和自动化改造的推动下,汽车行业自动化设备的需求将保持较高增长速度。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。