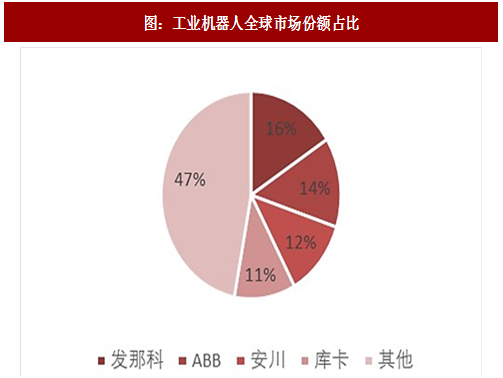

“它山之石,可以攻玉”:虽然我国已经成为全球最大的工业机器人消费市场,但从全球角度看,目前欧洲和日本是工业机器人主要供应商,ABB、库卡(KUKA)、发那科(FANUC)、安川电机(YASKAWA)四家公司占据着工业机器人 53%的市场份额。

一、瑞士 ABB

ABB 于 1988 年由瑞典的 ASEA 公司和瑞士的 BBC Brown Boveri 公司合并而成,总部坐落于瑞士苏黎世。ABB 的业务涵盖电力产品、离散自动化、运动控制、过程自动化、低压产品五大领域,以电力和自动化技术最为著名。ABB 拥有当今最多种类的机器人产品、技术和服务,是全球装机量最大的工业机器人供货商。

ABB 在机器人领域核心技术是运动控制系统,这使得 ABB 可以轻易实现循径精度、运动速度、周期时间、可程序设计等机器人的性能,大幅度提高生产的质量、效率以及可靠性。

中国是 ABB 机器人全球最大的生产基地,也是销量最大的市场。ABB 注重与中国客户的合作,华为、长虹、拓斯达分别是 3C 和家电行业重要的应用企业和集成商。ABB 对 3C 行业高度重视,我们判断公司看到过去工业机器人的核心领域是在汽车整车方向,而新兴产业的增长点来源于 3C、食品饮料、包装、医药等细分领域,在这些细分领域中,3C 行业的人员最为密集,产值规模巨大,要求精密程度不断提高,也成为新兴应用行业中增长最快的细分领域。

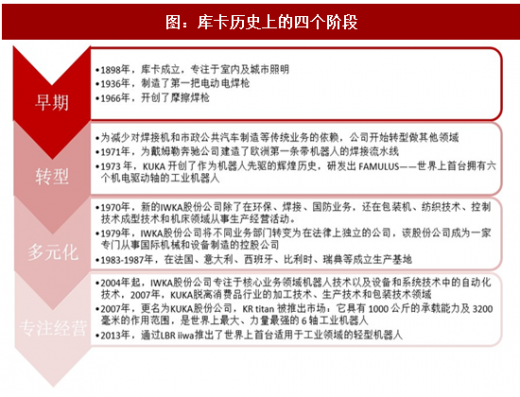

二、德国库卡(KUKA)

德国库卡由 Johann Joseph Keller 和 Jakob Knappich 于 1898 年在奥格斯堡创立。最初主要专注于室内及城市照明。1936 年,KUKA 在德国制造了第一把电动电焊枪。1971 年,KUKA 为戴姆勒奔驰公司建造了欧洲第一条带机器人的焊接流水线。1973 年研发了名为 FAMULUS 的第一台工业机器人。库卡公司主要客户来自汽车制造领域,这显然与德国领先全球的汽车工业有着密不可分的关系。机器人早期大量使用在汽车领域,为汽车包括焊装、总装等一系列重要工艺环节提供了效率和一致性提升的保证,同时由于汽车生产线所对应的产值巨大,也能够支撑早期机器人高成本的问题。

库卡机器人定位偏中高端,主要应用于契合整车和汽配行业,收入占到 50%。涉足领域:物料搬运、加工、点焊和弧焊,涉及到自动化、金属加工、食品和塑料等产业。使用库卡机器人的重要客户包括:通用汽车、克赖斯勒、福特、保时捷、BMW、奥迪、奔驰、福斯、法拉利、哈雷、波音、西门子、宜家、施华洛世奇、沃尔玛、百威啤酒、BSNMedical、可口可乐等著名企业。

库卡书写了作为机器人先锋的历史。1973 年,KUKA 开创了作为机器人先驱的辉煌历史,研发出 FAMULUS-世界上首台拥有六个机电驱动轴的工业机器人。1996 年,KUKA 作为首家机器人制造商着手研发开放式、以计算机为基础的控制系统。2007 年,KR titan 被推出市场:它具有 1000 公斤的承载能力及 3200 毫米的作用范围,是世界上最大、力量最强的 6 轴工业机器人。2013 年,KUKA 迎来了新一代的机器人:KUKA 通过 LBR iiwa 推出了世界上首台适用于工业领域的轻型机器人(感知型机器人),且各轴均带有内置的传感系统。应该说,KUKA 是真正意义上工业机器人的重要开拓者,这与德国汽车工业紧密相连的基因是密不可分的,而汽车工业也是对一致性、重复性、耐久性要求最高的一个应用领域,自上而下的技术路线,为其发展奠定了良好的基础。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

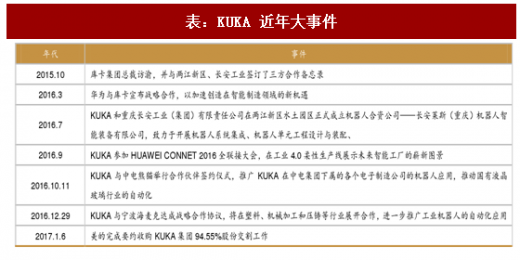

库卡于 2000 年在上海设立了全资子公司,2004 年设立了库卡柔性系统制造公司,负责库卡在中国的系统集成业务。近年来,KUKA 加快布局中国市场本土化服务, KUKA 也积极与华为合作,积极推动产业变革,促进 3C 电子行业进行自动化变革,为在该领域的智能制造孕育出了更多突破性技术。

美的收购库卡:有望改变中国工业机器人市场竞争格局。

2017 年 1 月 6 日,美的集团发布公告称,公司完成要约收购库卡集团股份的交割工作,并已全部支付完毕本次要约收购涉及的款项。据公告显示,本次要约收购交割完成后,美的将合计持有库卡 94.55%的股份。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

我们认为,美的收购库卡会造成两方面的影响,一方面将加速库卡在中国的业务拓展,也帮助库卡将工业机器人应用领域拓展到其他行业;另一方面也有望助推美的实施智能制造战略,快速提升自身机器人研发与应用水平。在此之前,库卡收入主要集中于北美和欧洲,在下游应用领域以汽车行业为主,中国作为全球制造中心,中国市场无论在绝对空间还是成长性上,都无人可及,由此我们判断,库卡在中国市场将有极大的拓展空间,美的收购库卡将有望改变中国工业机器人市场的竞争格局。

三、日本发那科(FANUC)

掌握数控系统核心技术,构成竞争壁垒。FANUC 公司创建于 1956 年,是当今世界上数控系统科研、设计、制造、销售实力最强大的企业之一,也是最早进入中国市场推广机器人技术的跨国公司。1971 年发那科数控系统世界第一,占据了全球 70%的市场份额。在此之后,FANUC 的产品日新月异,成为当今世界上数控系统、设计、制造、销售实力最强的企业之一,掌握数控机床核心技术的发那科,也促进了全球数控机床技术水平的提升。

发那科从数控系统起家,涉足伺服电机制造,以此为基础,研发机器人。作为全球最大的数控系统生产厂,FANUC 工业机器人与其他企业相比独特之处在于:①采用独有的铝合金外壳,机器人重量轻,日常保养方便;②同类型机器人底座尺寸更小;③独有的手臂设计。

四、日本安川电机(YASKAWA)

安川电机(Kabushiki-gaisha Yaskawa Denki)创立于 1915 年,是日本最大的工业机器人公司。1977 年,安川电机运用自己的运动控制技术开发生产出了日本第一台全电气化的工业用机器人,此后相继开发了焊接、装配、喷漆、搬运等各种各样的自动化作用机器人,并一直引领着全球产业用机器人市场。

安川电机主要生产的伺服和运动控制器都是制造机器人的关键零件。安川电机之所以可以掌握核心科技与其有着近百年专业电气的历史密不可分,这让安川电机在开发机器人方面有着独特优势。其核心的工业机器人产品包括:点焊和弧焊机器人、油漆和处理机器人、LCD 玻璃板传输机器人和半导体芯片传输机器人等,除了将工业机器人应用在汽车行业外,安川电机也是将工业机器人应用到半导体生产领域最早的厂商之一。

日本工业机器人发展成今天的规模,总结起来有如下几方面原因:①日本具有强大的汽车工业作为机器人应用的重要平台,这与 KUKA 拥有强大的德国汽车工业背景相类似;②日本在机电一体化、自动化控制等领域有着长期的积累,这为机器人工业中的包括伺服和运动控制系统提供了重要的工业基础;③减速器高度集中于日本厂商。减速器属于机械工业中设计加工难度最大的产品之一,要求其在非常有限的空间内实现大功率精确控制输出。对于多轴工业机器人,单减速器就占整个成本的 36%,目前全球机器人行业 75%的精密减速器被日本的 Nabtesco 和 Harmonic Drive 两家垄断,这为日本工业机器人发展奠定了强大的优势。

结合四大家族工业机器人的历史来看,我们对我国本土工业机器人发展有如下几点思考:

1)强大的工业背景给机器人企业提供重要的产业发展支撑。四大家族产生主要源于德国和日本与其汽车业长期蓬勃发展有着直接的关系。如前文所述,汽车工业单条生产线对应着巨大的产值,叠加其焊装、总装等工艺环节需要高度的一致性,前者为工业机器人的早期应用提供了价值保障(能够消化工业机器人早期的高成本),后者提升了工业机器人应用的重要性。从这个角度来看,首先我国的国产机器人短期内尚不具备在整车领域和四大家族竞争的实力,这一方面源于机器人企业对整车生产工艺流程理解储备不足,另一方面也源于与单线对应的庞大产值比较起来,整车企业单纯因为价格原因更换供应商的可能性不大。所以,我国本土机器人生产企业应该拓展其他机器人新兴的应用场景,如 3C、食品饮料、医疗自动化等领域。尤其是 3C 领域,劳动密集度大、产值高,而对应的机器人产品门槛相对却较低,切入并大量占有该类市场对我国机器人产业发展壮大即势在必行也至关重要。

2)四大家族绝大部分都在数控、运动控制、伺服系统等领域具有强有力的基础,这为其本体的设计、生产质量,产品的运动控制精度、重复性、一致性等提供了强有力的保障。所以,对于国产化机器人企业,我们也同样认为那些在数控、控制、伺服领域具有积累的企业在产业发展过程中会更有后劲,天花板也要更高。

图:工业机器人全球市场份额占比

一、瑞士 ABB

ABB 于 1988 年由瑞典的 ASEA 公司和瑞士的 BBC Brown Boveri 公司合并而成,总部坐落于瑞士苏黎世。ABB 的业务涵盖电力产品、离散自动化、运动控制、过程自动化、低压产品五大领域,以电力和自动化技术最为著名。ABB 拥有当今最多种类的机器人产品、技术和服务,是全球装机量最大的工业机器人供货商。

ABB 在机器人领域核心技术是运动控制系统,这使得 ABB 可以轻易实现循径精度、运动速度、周期时间、可程序设计等机器人的性能,大幅度提高生产的质量、效率以及可靠性。

表:ABB 近年大事件

中国是 ABB 机器人全球最大的生产基地,也是销量最大的市场。ABB 注重与中国客户的合作,华为、长虹、拓斯达分别是 3C 和家电行业重要的应用企业和集成商。ABB 对 3C 行业高度重视,我们判断公司看到过去工业机器人的核心领域是在汽车整车方向,而新兴产业的增长点来源于 3C、食品饮料、包装、医药等细分领域,在这些细分领域中,3C 行业的人员最为密集,产值规模巨大,要求精密程度不断提高,也成为新兴应用行业中增长最快的细分领域。

二、德国库卡(KUKA)

德国库卡由 Johann Joseph Keller 和 Jakob Knappich 于 1898 年在奥格斯堡创立。最初主要专注于室内及城市照明。1936 年,KUKA 在德国制造了第一把电动电焊枪。1971 年,KUKA 为戴姆勒奔驰公司建造了欧洲第一条带机器人的焊接流水线。1973 年研发了名为 FAMULUS 的第一台工业机器人。库卡公司主要客户来自汽车制造领域,这显然与德国领先全球的汽车工业有着密不可分的关系。机器人早期大量使用在汽车领域,为汽车包括焊装、总装等一系列重要工艺环节提供了效率和一致性提升的保证,同时由于汽车生产线所对应的产值巨大,也能够支撑早期机器人高成本的问题。

库卡机器人定位偏中高端,主要应用于契合整车和汽配行业,收入占到 50%。涉足领域:物料搬运、加工、点焊和弧焊,涉及到自动化、金属加工、食品和塑料等产业。使用库卡机器人的重要客户包括:通用汽车、克赖斯勒、福特、保时捷、BMW、奥迪、奔驰、福斯、法拉利、哈雷、波音、西门子、宜家、施华洛世奇、沃尔玛、百威啤酒、BSNMedical、可口可乐等著名企业。

库卡书写了作为机器人先锋的历史。1973 年,KUKA 开创了作为机器人先驱的辉煌历史,研发出 FAMULUS-世界上首台拥有六个机电驱动轴的工业机器人。1996 年,KUKA 作为首家机器人制造商着手研发开放式、以计算机为基础的控制系统。2007 年,KR titan 被推出市场:它具有 1000 公斤的承载能力及 3200 毫米的作用范围,是世界上最大、力量最强的 6 轴工业机器人。2013 年,KUKA 迎来了新一代的机器人:KUKA 通过 LBR iiwa 推出了世界上首台适用于工业领域的轻型机器人(感知型机器人),且各轴均带有内置的传感系统。应该说,KUKA 是真正意义上工业机器人的重要开拓者,这与德国汽车工业紧密相连的基因是密不可分的,而汽车工业也是对一致性、重复性、耐久性要求最高的一个应用领域,自上而下的技术路线,为其发展奠定了良好的基础。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

图:库卡历史上的四个阶段

表:KUKA 近年大事件

库卡于 2000 年在上海设立了全资子公司,2004 年设立了库卡柔性系统制造公司,负责库卡在中国的系统集成业务。近年来,KUKA 加快布局中国市场本土化服务, KUKA 也积极与华为合作,积极推动产业变革,促进 3C 电子行业进行自动化变革,为在该领域的智能制造孕育出了更多突破性技术。

美的收购库卡:有望改变中国工业机器人市场竞争格局。

2017 年 1 月 6 日,美的集团发布公告称,公司完成要约收购库卡集团股份的交割工作,并已全部支付完毕本次要约收购涉及的款项。据公告显示,本次要约收购交割完成后,美的将合计持有库卡 94.55%的股份。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

我们认为,美的收购库卡会造成两方面的影响,一方面将加速库卡在中国的业务拓展,也帮助库卡将工业机器人应用领域拓展到其他行业;另一方面也有望助推美的实施智能制造战略,快速提升自身机器人研发与应用水平。在此之前,库卡收入主要集中于北美和欧洲,在下游应用领域以汽车行业为主,中国作为全球制造中心,中国市场无论在绝对空间还是成长性上,都无人可及,由此我们判断,库卡在中国市场将有极大的拓展空间,美的收购库卡将有望改变中国工业机器人市场的竞争格局。

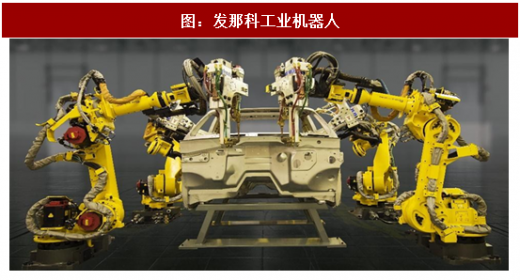

三、日本发那科(FANUC)

掌握数控系统核心技术,构成竞争壁垒。FANUC 公司创建于 1956 年,是当今世界上数控系统科研、设计、制造、销售实力最强大的企业之一,也是最早进入中国市场推广机器人技术的跨国公司。1971 年发那科数控系统世界第一,占据了全球 70%的市场份额。在此之后,FANUC 的产品日新月异,成为当今世界上数控系统、设计、制造、销售实力最强的企业之一,掌握数控机床核心技术的发那科,也促进了全球数控机床技术水平的提升。

发那科从数控系统起家,涉足伺服电机制造,以此为基础,研发机器人。作为全球最大的数控系统生产厂,FANUC 工业机器人与其他企业相比独特之处在于:①采用独有的铝合金外壳,机器人重量轻,日常保养方便;②同类型机器人底座尺寸更小;③独有的手臂设计。

图:发那科工业机器人

表:FANUC 近年大事件

四、日本安川电机(YASKAWA)

安川电机(Kabushiki-gaisha Yaskawa Denki)创立于 1915 年,是日本最大的工业机器人公司。1977 年,安川电机运用自己的运动控制技术开发生产出了日本第一台全电气化的工业用机器人,此后相继开发了焊接、装配、喷漆、搬运等各种各样的自动化作用机器人,并一直引领着全球产业用机器人市场。

安川电机主要生产的伺服和运动控制器都是制造机器人的关键零件。安川电机之所以可以掌握核心科技与其有着近百年专业电气的历史密不可分,这让安川电机在开发机器人方面有着独特优势。其核心的工业机器人产品包括:点焊和弧焊机器人、油漆和处理机器人、LCD 玻璃板传输机器人和半导体芯片传输机器人等,除了将工业机器人应用在汽车行业外,安川电机也是将工业机器人应用到半导体生产领域最早的厂商之一。

图:安川电机发展历史

日本工业机器人发展成今天的规模,总结起来有如下几方面原因:①日本具有强大的汽车工业作为机器人应用的重要平台,这与 KUKA 拥有强大的德国汽车工业背景相类似;②日本在机电一体化、自动化控制等领域有着长期的积累,这为机器人工业中的包括伺服和运动控制系统提供了重要的工业基础;③减速器高度集中于日本厂商。减速器属于机械工业中设计加工难度最大的产品之一,要求其在非常有限的空间内实现大功率精确控制输出。对于多轴工业机器人,单减速器就占整个成本的 36%,目前全球机器人行业 75%的精密减速器被日本的 Nabtesco 和 Harmonic Drive 两家垄断,这为日本工业机器人发展奠定了强大的优势。

结合四大家族工业机器人的历史来看,我们对我国本土工业机器人发展有如下几点思考:

1)强大的工业背景给机器人企业提供重要的产业发展支撑。四大家族产生主要源于德国和日本与其汽车业长期蓬勃发展有着直接的关系。如前文所述,汽车工业单条生产线对应着巨大的产值,叠加其焊装、总装等工艺环节需要高度的一致性,前者为工业机器人的早期应用提供了价值保障(能够消化工业机器人早期的高成本),后者提升了工业机器人应用的重要性。从这个角度来看,首先我国的国产机器人短期内尚不具备在整车领域和四大家族竞争的实力,这一方面源于机器人企业对整车生产工艺流程理解储备不足,另一方面也源于与单线对应的庞大产值比较起来,整车企业单纯因为价格原因更换供应商的可能性不大。所以,我国本土机器人生产企业应该拓展其他机器人新兴的应用场景,如 3C、食品饮料、医疗自动化等领域。尤其是 3C 领域,劳动密集度大、产值高,而对应的机器人产品门槛相对却较低,切入并大量占有该类市场对我国机器人产业发展壮大即势在必行也至关重要。

2)四大家族绝大部分都在数控、运动控制、伺服系统等领域具有强有力的基础,这为其本体的设计、生产质量,产品的运动控制精度、重复性、一致性等提供了强有力的保障。所以,对于国产化机器人企业,我们也同样认为那些在数控、控制、伺服领域具有积累的企业在产业发展过程中会更有后劲,天花板也要更高。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。