当环境发生巨大改变时,企业原有的竞争优势可能会消失。2008年以前全球经济一直处于上行阶段,全球的经济繁荣加之中国巨大的市场和低廉的人工成本,促进了中国制造业的飞速发展,同时也造成了一些产业的产能过剩。金融危机爆发以来,政府层面采取了多种经济刺激政策,但经济下行的压力仍然越来越大。2015年的数据表明,辽宁省经济下滑非常严重。装备制造业是辽宁省支柱产业,如何才能在产能过剩、竞争异常激烈的经济下行环境下谋求长期的生存和发展,竞争优势的培育成为了装备制造企业至关重要的问题。

目前以装备制造企业为对象、对竞争优势的研究并不多见,在中国知网中“装备制造业”“竞争优势”在摘要中进行搜索(2010年以后),共有核心期刊以上论文25篇,且研究内容较散。对竞争优势来源的现状并没有深入的研究,这也使得很多企业不清楚自己的优势和劣势,盲目追求创新,也让政府在制订鼓励政策时无据可依。

本文采取了问卷调查的实证研究方法,通过对辽宁省9家装备制造企业的问卷调查,对研究问题进行了实证研究。

一、竞争优势维度

战略管理的核心是取得并保持企业的竞争优势(Ambrosini、Bowman,2009;David,2012)。关于竞争优势,迈克尔波特认为,企业竞争优势产生的基本前提就是企业利用各种手段所创造的价值超过为创造这些价值所花费的成本。Barney等(2011)认为,竞争优势是指企业能比竞争对手创造更多的经济价值。

在具体的研究中,迈克尔波特结合其竞争战略的思想,将竞争优势的维度分为成本优势和差异化优势,提出成本驱动因素包括:规模效益、学习曲线、生产能力利用率等方面;差异化优势的主要来源包括人力资源、技术开发、交货、质量等。Barney等(2011)根据VRIO方法(价值性、稀缺性、难以模仿性、组织)对企业的资源进行分析,认为人力资源管理、企业文化、信任关系和信息技术是能够带来持续竞争优势的关键资源。Schulte(1999)将竞争优势分为效率、功能和持续性三个维度。董保宝等(2011)也支持了Schulte的研究,并从比较优势的角度将竞争优势进一步细分为:“以较低的成本为客户提供产品或服务;为客户提供多功能、高性能的产品或服务;以更加快速、有效的方式执行操作流程;能灵活地适应快速变化的市场,并更快地做出反应;重视客户的需求;市场份额增长更快共6个方面。”

随着价值网络的概念越来越受到认可,学者开始关注用户和供应商对竞争优势的作用。服务主导逻辑的出现,使企业关注与顾客建立协作式的伙伴关系,从而与顾客共同生产、共同创造价值(Nroos,2009)[7]。在船舶、海洋工程这样的复杂产品系统领域,客户参与到核心企业的研发、制造的各个环节中去,是项目成功的关键(陈占夺,2013;Olausson和Berggren,2010)[8-9]。王核成等(2014)[10]运用扩展式案例研究方法对浙江省缝纫设备产业集群的三家核心企业研究后,认为核心企业的主导网络将影响企业的主导优势及支撑优势。Chen和Paulraj(2004)[11]认为供应商参与能够极大地促使合作关系产生竞争优势。但张颖等(2014)[12]对中国176家制造企业调查后,并未证实供应商参与与竞争优势之间的关系,而发现企业与供应商之间的信息共享均对竞争优势有显著的正向影响。

二、研究设计

(一)变量操作性定义

1.竞争优势的维度

根据文献分析的结果,共选用了14个题项,来测量竞争优势,包括产品性能、产品成本、产品质量、生产周期、市场份额、新产品开发、服务、文化、信息技术、人力资源管理、与用户的信任关系、与主要供应商的信任关系、VRIN技术资源、VRIN业务流程。VRIN是指资源的价值性、稀缺性、难以模仿性和不可替代性。具体表述为:“与行业竞争对手相比,企业能够提供更高性能的产品”;“与行业竞争对手相比,企业能够以较低的成本为客户提供产品或服务”;“与行业竞争对手相比,企业能够供更可靠质量的产品”;“与行业竞争对手相比,企业生产周期更短”;“与行业竞争对手相比,企业市场份额增长更快”;“与行业竞争对手相比,企业新产品开发能力更强”;“无论是产品最初的设计阶段、生产阶段还是交付后,与行业竞争对手相比,本企业都能给用户提供更好的服务”;“企业具有适宜的文化,使企业的凝聚力更强,战斗力更强”;“企业具有强大的计算机系统软件管理能力,多数业务均通过软件系统处理”;“企业的人力资源管理部门能够为企业选用、培养、留住所需的管理和技术人才”;“企业与用户之间信任度很强”;“企业与主要供应商之间信任度很强”;“企业拥有有价值的、稀缺的、难以模仿的技术资源”;“企业拥有有价值的、稀缺的、难以模仿的业务流程(如研发、营销、生产、服务)”。

参考观研天下发布《2017-2022年中国装备制造产业运营现状及十三五发展定位分析报告》

2.财务绩效

在财务绩效的度量上,采用了相对指标,包括总资产报酬率和销售利润率。其中总资产报酬率反映了企业对资产使用的效果,而销售利润率反映了该行业的整体利润水平。题项如下:“与行业竞争对手相比,本企业的总资产报酬率水平更高”;“与行业竞争对手相比,本企业的销售利润率水平更高”。

本研究采用了5点量表法来测量竞争优势和财务绩效,其中:1代表非常同意,2代表同意,3代表不能确定,4代表不同意,5代表非常不同意。

(二)样本选取与数据收集

考虑到数据的可取得性、问卷质量的可控性,选择了特变电工(沈阳)等9家装备制造企业作为问卷发放的企业对象。具体的问卷调研对象为该类企业中负责研发、营销、人力、生产、财务等部门的领导和工作人员。

为了保证问卷填写的质量和回收的数量,本问卷采取了通过熟人进行当面发放和回收的形式,发放者包括在该被访企业工作的人员(博士毕业)、同学、与该公司具有业务往来的合作伙伴等等。另外,在问卷中还设计了试错题项,以便提高回收问卷的质量。

在2014年12月—2015年9月期间,共发放160份问卷,由于采取的是熟人当场发放、当场回收的方法,所以全部回收。通过试错题项、作答不完整、存在重大漏洞或疑点去除20份,有效问卷为140份,有效问卷的回收率为87.5%。

受访企业的统计信息如下:总量为9家,其中大型企业为6家,占66.7%,中型企业为1家,占11.1%,小型企业为2家,占22.2%;国有企业为4家,占44.45%,民营企业为4家,占44.45%,合资企业为1家,占11.1%。受访者的统计信息如下:高层管理者12人,占总有效问卷数量的8.6%,中层管理者43人,占总有效问卷数量的30.7%,基层管理者85人,占总有效问卷数量的60.7%。工作时间超过10年的受访者为34人,占总有效问卷数量的24.3%,工作时间为5年~10年的受访者为52人,占总有效问卷数量的37.1%,工作时间为5年以下的受访者为54人,占总有效问卷数量的38.6%。

三、数据分析与结果

问卷回收后,利用SPSS 19.0进行分析。首先针对数据样本,进行信度分析和效度分析;其次使用描述性统计分析了装备制造企业的竞争优势和财务绩效现状;之后对各竞争优势维度与财务绩效(分为销售利润率和总资产报酬率)的关系进行了多元回归分析;最后对装备制造企业竞争优势发展趋势进行了分析。

(一)信度与效度分析

采用了Cronbachs Alpha系数来测量调查问卷的信度。结果表明,财务绩效的Cronbachs Alpha系数为0.721,竞争优势的Cronbachs Alpha系数为0.869,整个问卷的Cronbachs Alpha系数为0.893。所有的Cronbachs Alpha系数均大于0.7,说明问卷具有良好的信度。

在内容效度上,采用的量表主要来自于其他学者早期研究形成的量表以及其他学者已经被公认的描述,仅作了少许的修正,因此,可以保证量表具有较好的内容效度。结构效度通过KMO检验,检验表明竞争优势的KMO值为0.872,Bartlett检验显著(0.000)说明具有较好的结构效度。

(二)财务绩效与竞争优势现状

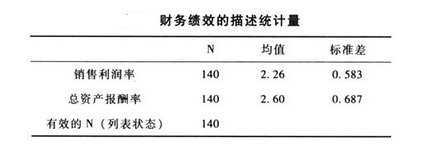

1.财务绩效现状

从表1的数据可看出:一是目前装备制造企业的财务绩效水平不佳,其中总资产报酬率的均值为2.60,仅略高于3.0(3.0为无法确定是否存在优势),销售利润率的均值为2.26,虽然好于总资产报酬率的均值,但也没有明显的竞争优势。二是销售利润率水平要高于总资产报酬率的水平,表明装备制造企业的投资较大,同时资产负债率较高,导致资产的盘子过大,资产的整体运营效果不佳。

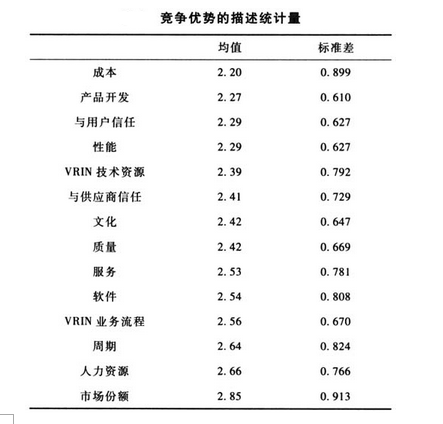

2.竞争优势现状

从统计数据可知(表2),成本的均值为2.20。这说明尽管中国的人工成本上涨较快,但成本优势仍然是我国制造业的最主要竞争优势来源,也是企业参与国内和国际竞争的最主要资本。从对北车(大连)和大连华锐重工的案例访谈中了解的数据可知,我国制造业成本优势的最主要原因是人工成本低廉,而不是生产效率带来的成本优势,而且目前这种优势正在逐步消失。

产品开发的均值为2.27,成为了目前竞争优势的第二个主要来源,表明制造企业已经重视产品开发,并且在产品开发上已经取得了很好的成果。

并列排在第三位的是与用户信任程度关系和产品的性能,均值为2.29。这证实了Barney关于“信任是企业VRIN资源”的观点,说明用户与企业关系中相互信任对企业价值的意义。产品性能是差异化优势的重要来源,产品性能成为竞争优势主要来源说明除了成本优势之外,目前我国制造业在产品性能上已经取得了很大的进步,差异化也已成为企业盈利的重要途径。

VRIN技术、与供应商的信任关系、文化和质量排在中间,且分值比较接近,分别为2.39、2.41、2.42和2.42。

服务、软件、VRIN业务流程、周期、人力资源管理、市场份额排在了后面。特别是市场份额、人力资源和周期,均值分别为2.85、2.66和2.64,不仅排在了最后,而且还低于销售利润率和总资产收益率的均值(分别为2.26和2.60),说明目前制造企业中,对市场份额、人力资源管理和制造周期并不重视。分析原因,一是许多装备制造企业在行业中处于中游位置,没有实力通过扩大市场占有率来影响竞争位势;二是人力资源管理部门的职责,多集中在原有“人事处”的范畴内,并没有真正地管理人力资源;三是虽然装备制造企业以订单式为主进行生产,但制造周期对用户的价值影响不大。特别值得说明的是,服务的作用并没有得到体现(均值为2.53),服务不仅仅是产品的销售服务,更是指在产品设计、配件确定、产品生产等重要环节对客户提供的服务,制造与服务的融合不仅仅是一种趋势,更是价值创造的重要源泉。

目前以装备制造企业为对象、对竞争优势的研究并不多见,在中国知网中“装备制造业”“竞争优势”在摘要中进行搜索(2010年以后),共有核心期刊以上论文25篇,且研究内容较散。对竞争优势来源的现状并没有深入的研究,这也使得很多企业不清楚自己的优势和劣势,盲目追求创新,也让政府在制订鼓励政策时无据可依。

本文采取了问卷调查的实证研究方法,通过对辽宁省9家装备制造企业的问卷调查,对研究问题进行了实证研究。

一、竞争优势维度

战略管理的核心是取得并保持企业的竞争优势(Ambrosini、Bowman,2009;David,2012)。关于竞争优势,迈克尔波特认为,企业竞争优势产生的基本前提就是企业利用各种手段所创造的价值超过为创造这些价值所花费的成本。Barney等(2011)认为,竞争优势是指企业能比竞争对手创造更多的经济价值。

在具体的研究中,迈克尔波特结合其竞争战略的思想,将竞争优势的维度分为成本优势和差异化优势,提出成本驱动因素包括:规模效益、学习曲线、生产能力利用率等方面;差异化优势的主要来源包括人力资源、技术开发、交货、质量等。Barney等(2011)根据VRIO方法(价值性、稀缺性、难以模仿性、组织)对企业的资源进行分析,认为人力资源管理、企业文化、信任关系和信息技术是能够带来持续竞争优势的关键资源。Schulte(1999)将竞争优势分为效率、功能和持续性三个维度。董保宝等(2011)也支持了Schulte的研究,并从比较优势的角度将竞争优势进一步细分为:“以较低的成本为客户提供产品或服务;为客户提供多功能、高性能的产品或服务;以更加快速、有效的方式执行操作流程;能灵活地适应快速变化的市场,并更快地做出反应;重视客户的需求;市场份额增长更快共6个方面。”

随着价值网络的概念越来越受到认可,学者开始关注用户和供应商对竞争优势的作用。服务主导逻辑的出现,使企业关注与顾客建立协作式的伙伴关系,从而与顾客共同生产、共同创造价值(Nroos,2009)[7]。在船舶、海洋工程这样的复杂产品系统领域,客户参与到核心企业的研发、制造的各个环节中去,是项目成功的关键(陈占夺,2013;Olausson和Berggren,2010)[8-9]。王核成等(2014)[10]运用扩展式案例研究方法对浙江省缝纫设备产业集群的三家核心企业研究后,认为核心企业的主导网络将影响企业的主导优势及支撑优势。Chen和Paulraj(2004)[11]认为供应商参与能够极大地促使合作关系产生竞争优势。但张颖等(2014)[12]对中国176家制造企业调查后,并未证实供应商参与与竞争优势之间的关系,而发现企业与供应商之间的信息共享均对竞争优势有显著的正向影响。

二、研究设计

(一)变量操作性定义

1.竞争优势的维度

根据文献分析的结果,共选用了14个题项,来测量竞争优势,包括产品性能、产品成本、产品质量、生产周期、市场份额、新产品开发、服务、文化、信息技术、人力资源管理、与用户的信任关系、与主要供应商的信任关系、VRIN技术资源、VRIN业务流程。VRIN是指资源的价值性、稀缺性、难以模仿性和不可替代性。具体表述为:“与行业竞争对手相比,企业能够提供更高性能的产品”;“与行业竞争对手相比,企业能够以较低的成本为客户提供产品或服务”;“与行业竞争对手相比,企业能够供更可靠质量的产品”;“与行业竞争对手相比,企业生产周期更短”;“与行业竞争对手相比,企业市场份额增长更快”;“与行业竞争对手相比,企业新产品开发能力更强”;“无论是产品最初的设计阶段、生产阶段还是交付后,与行业竞争对手相比,本企业都能给用户提供更好的服务”;“企业具有适宜的文化,使企业的凝聚力更强,战斗力更强”;“企业具有强大的计算机系统软件管理能力,多数业务均通过软件系统处理”;“企业的人力资源管理部门能够为企业选用、培养、留住所需的管理和技术人才”;“企业与用户之间信任度很强”;“企业与主要供应商之间信任度很强”;“企业拥有有价值的、稀缺的、难以模仿的技术资源”;“企业拥有有价值的、稀缺的、难以模仿的业务流程(如研发、营销、生产、服务)”。

参考观研天下发布《2017-2022年中国装备制造产业运营现状及十三五发展定位分析报告》

2.财务绩效

在财务绩效的度量上,采用了相对指标,包括总资产报酬率和销售利润率。其中总资产报酬率反映了企业对资产使用的效果,而销售利润率反映了该行业的整体利润水平。题项如下:“与行业竞争对手相比,本企业的总资产报酬率水平更高”;“与行业竞争对手相比,本企业的销售利润率水平更高”。

本研究采用了5点量表法来测量竞争优势和财务绩效,其中:1代表非常同意,2代表同意,3代表不能确定,4代表不同意,5代表非常不同意。

(二)样本选取与数据收集

考虑到数据的可取得性、问卷质量的可控性,选择了特变电工(沈阳)等9家装备制造企业作为问卷发放的企业对象。具体的问卷调研对象为该类企业中负责研发、营销、人力、生产、财务等部门的领导和工作人员。

为了保证问卷填写的质量和回收的数量,本问卷采取了通过熟人进行当面发放和回收的形式,发放者包括在该被访企业工作的人员(博士毕业)、同学、与该公司具有业务往来的合作伙伴等等。另外,在问卷中还设计了试错题项,以便提高回收问卷的质量。

在2014年12月—2015年9月期间,共发放160份问卷,由于采取的是熟人当场发放、当场回收的方法,所以全部回收。通过试错题项、作答不完整、存在重大漏洞或疑点去除20份,有效问卷为140份,有效问卷的回收率为87.5%。

受访企业的统计信息如下:总量为9家,其中大型企业为6家,占66.7%,中型企业为1家,占11.1%,小型企业为2家,占22.2%;国有企业为4家,占44.45%,民营企业为4家,占44.45%,合资企业为1家,占11.1%。受访者的统计信息如下:高层管理者12人,占总有效问卷数量的8.6%,中层管理者43人,占总有效问卷数量的30.7%,基层管理者85人,占总有效问卷数量的60.7%。工作时间超过10年的受访者为34人,占总有效问卷数量的24.3%,工作时间为5年~10年的受访者为52人,占总有效问卷数量的37.1%,工作时间为5年以下的受访者为54人,占总有效问卷数量的38.6%。

三、数据分析与结果

问卷回收后,利用SPSS 19.0进行分析。首先针对数据样本,进行信度分析和效度分析;其次使用描述性统计分析了装备制造企业的竞争优势和财务绩效现状;之后对各竞争优势维度与财务绩效(分为销售利润率和总资产报酬率)的关系进行了多元回归分析;最后对装备制造企业竞争优势发展趋势进行了分析。

(一)信度与效度分析

采用了Cronbachs Alpha系数来测量调查问卷的信度。结果表明,财务绩效的Cronbachs Alpha系数为0.721,竞争优势的Cronbachs Alpha系数为0.869,整个问卷的Cronbachs Alpha系数为0.893。所有的Cronbachs Alpha系数均大于0.7,说明问卷具有良好的信度。

在内容效度上,采用的量表主要来自于其他学者早期研究形成的量表以及其他学者已经被公认的描述,仅作了少许的修正,因此,可以保证量表具有较好的内容效度。结构效度通过KMO检验,检验表明竞争优势的KMO值为0.872,Bartlett检验显著(0.000)说明具有较好的结构效度。

(二)财务绩效与竞争优势现状

1.财务绩效现状

从表1的数据可看出:一是目前装备制造企业的财务绩效水平不佳,其中总资产报酬率的均值为2.60,仅略高于3.0(3.0为无法确定是否存在优势),销售利润率的均值为2.26,虽然好于总资产报酬率的均值,但也没有明显的竞争优势。二是销售利润率水平要高于总资产报酬率的水平,表明装备制造企业的投资较大,同时资产负债率较高,导致资产的盘子过大,资产的整体运营效果不佳。

2.竞争优势现状

从统计数据可知(表2),成本的均值为2.20。这说明尽管中国的人工成本上涨较快,但成本优势仍然是我国制造业的最主要竞争优势来源,也是企业参与国内和国际竞争的最主要资本。从对北车(大连)和大连华锐重工的案例访谈中了解的数据可知,我国制造业成本优势的最主要原因是人工成本低廉,而不是生产效率带来的成本优势,而且目前这种优势正在逐步消失。

产品开发的均值为2.27,成为了目前竞争优势的第二个主要来源,表明制造企业已经重视产品开发,并且在产品开发上已经取得了很好的成果。

并列排在第三位的是与用户信任程度关系和产品的性能,均值为2.29。这证实了Barney关于“信任是企业VRIN资源”的观点,说明用户与企业关系中相互信任对企业价值的意义。产品性能是差异化优势的重要来源,产品性能成为竞争优势主要来源说明除了成本优势之外,目前我国制造业在产品性能上已经取得了很大的进步,差异化也已成为企业盈利的重要途径。

VRIN技术、与供应商的信任关系、文化和质量排在中间,且分值比较接近,分别为2.39、2.41、2.42和2.42。

服务、软件、VRIN业务流程、周期、人力资源管理、市场份额排在了后面。特别是市场份额、人力资源和周期,均值分别为2.85、2.66和2.64,不仅排在了最后,而且还低于销售利润率和总资产收益率的均值(分别为2.26和2.60),说明目前制造企业中,对市场份额、人力资源管理和制造周期并不重视。分析原因,一是许多装备制造企业在行业中处于中游位置,没有实力通过扩大市场占有率来影响竞争位势;二是人力资源管理部门的职责,多集中在原有“人事处”的范畴内,并没有真正地管理人力资源;三是虽然装备制造企业以订单式为主进行生产,但制造周期对用户的价值影响不大。特别值得说明的是,服务的作用并没有得到体现(均值为2.53),服务不仅仅是产品的销售服务,更是指在产品设计、配件确定、产品生产等重要环节对客户提供的服务,制造与服务的融合不仅仅是一种趋势,更是价值创造的重要源泉。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。