装备制造业对陕西区域经济的发展起着重要的拉动作用,装备制造业技术创新效率的高低将直接影响到陕西省的经济竞争力。目前,陕西省装备制造业总体上还处于制造能力强而自主创新能力弱、规模总量大而技术含量和附加价值低、技术创新总投入高而新产品产出不足的局面。本文采用数据包络分析法(DEA)对陕西省装备制造业2013~2014年的技术创新效率进行测算,分析陕西省装备制造业的资源配置能力、资源使用效率、产业规模效率及产业内部技术进步等因素之间的相互关系,以期为进一步发挥现有产业优势、提高装备制造业技术创新效率、加速陕西装备制造业新崛起的政策制定提供参考。

一、基于DEA的陕西省装备制造业技术创新效率测评

(一)DEA模型简介。DEA模型是一种评价技术创新效率的非参数方法。本文选用的是由Charnes、Cooper和Rhodes在1978年提出的针对多输入、多输出系统的CCR模型。在这一模型中,每个决策单元(DMU)的输入和输出指标向量为:

(二)陕西省装备制造业技术创新效率DEA测算。本文借鉴已有研究并遵循科学性、可操作性与精炼性原则,从投入和产出两个方面设立如下指标:R&D人员、R&D经费内部支出、新产品开发经费支出为投入指标;有效发明专利数、发表科技论文数、新产品销售收入为产出指标。

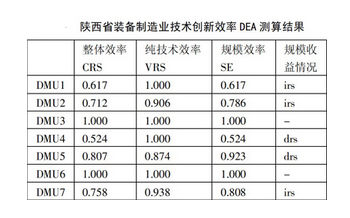

由于研发具有滞后性,投入与产出不同步,本文设定1年滞后期,以2013年相关数据为投入,以2014年相关数据为产出,基于DEA方法的CCR模型,借助Deap 2.1软件,对陕西省装备制造业的技术创新效率进行实证分析,输出结果为陕西省装备制造业2014年技术创新效率。DMU代表装备制造业所包含的七大类子行业。从表1测算结果来看,只有专用设备制造业(DMU3)和计算机、通信和其他电子设备制造业(DMU6)达到DEA有效,而其他五个子行业均为非DEA有效。可见多数子行业的技术创新效率较低,创新资源没有得到有效利用,创新产出效果不理想。DMU3和DMU6的技术创新效率最高,电气机械及器材制造业(DMU5)、仪器仪表及文化办公用机械设备制造业(DMU7)和通用设备制造业(DMU2)的技术创新效率较高;而金属制品业(DMU1)与交通运输设备制造业(DMU4)的技术创新效率较低。

为进一步对陕西省装备制造业技术创新效率现状进行分析,本文按DEA所测算的整体效率值对陕西省装备制造业的技术创新效率进行排序,并按照输出结果给出松弛变量,以期找出技术创新效率不高的原因(是因为投入冗余造成的效率不高,还是因为产出不足造成的效率不高),结果如表2所示。可以看出,专用设备制造业和计算机、通信和其他电子设备制造业达到DEA有效,说明这两个大类行业的技术创新资源得到有效利用,技术创新机制运作良好,创新产出效果较理想。而其他五大类行业均为非DEA有效,可见这五大类子行业的技术创新效率较低,投入要素利用不充分,或者产出能力不足。其中,通用设备制造业与电气机械及器材制造业的两个投入指标(R&D经费内部支出、新产品开发经费支出)投入冗余,两个产出指标(有效发明专利数、发表科技论文数)产出不足,说明这两个投入要素未得到有效使用,属于装备制造业的传统产业,由于装备制造业产业体制的制约造成产品处于低技术含量水平,缺乏技术创新动力,使得知识性劳动成果较少;而仪器仪表及文化办公用机械设备制造业的创新效率结果输出中投入指标(R&D人员、R&D经费内部支出)表现为投入冗余,两个产出指标(发表科技论文数、新产品销售收入)产出不足,说明这个行业的技术创新资源未得到有效转化,技术创新成果缺乏,新产品创收能力不足。

参考观研天下发布《2017-2022年中国装备制造业行业市场监测及十三五发展趋势前瞻报告》

(三)陕西省装备制造业技术创新效率DEA评价结论。通过应用DEA模型对2013~2014年陕西省装备制造业七大类子行业的技术创新效率进行实证研究,可以得出以下结论:

1、陕西省装备制造业七大类行业的技术创新效率评价中,DMU3与DMU6为DEA有效,说明这两个子行业较为充分地利用了技术创新资源,且技术创新产出效果较好;陕西省装备制造业各子行业的纯技术效率整体较高,DMU3与DMU6技术与规模均有效,DMU7、DMU2与DMU1均为规模收益低递增;DMU5与DMU4为规模收益递减。另外,相比较而言,传统的装备制造工业创新能力更低,而技术含量高和综合竞争力强的行业,技术创新效率更高。

2、根据陕西省装备制造业七大类行业的技术创新效率评价结果,专用设备制造业与计算机、通信和其他电子设备制造业的技术创新效率最高,电气机械及器材制造业、仪器仪表及文化办公用机械设备制造业、通用设备制造业与金属制品业的技术创新效率居中,交通运输设备制造业技术创新效率最低。

二、总结及建议

通过对陕西省装备制造业技术创新效率的实证分析,发现陕西省装备制造业多数子行业技术创新效率较低,创新资源利用不充分,技术人员创造力不足,大型设备利用率低,政府支持效益差。为此,提出以下几点建议:

(一)陕西省装备制造业需要提高技术成果的转化效率,加大企业新产品的政府采购力度,并通过税收优惠、金融支持、市场机制优化等手段促进企业新产品销售,提高企业创新收益。

(二)陕西省应在加大对装备制造业技术人才和知识投入的基础上,充分挖掘人才及技术潜力,提高创新人员的创造力和技术产出能力,提高科技成果转化及扩散能力,同时提高进口设备的利用率,从而提升陕西省装备制造业技术创新效率。

(三)陕西省需要进一步增加对装备制造业技术创新的政府资金投入,并通过税收优惠、金融支持、服务保障等方式鼓励装备制造企业加大技术创新资金投入。

一、基于DEA的陕西省装备制造业技术创新效率测评

(一)DEA模型简介。DEA模型是一种评价技术创新效率的非参数方法。本文选用的是由Charnes、Cooper和Rhodes在1978年提出的针对多输入、多输出系统的CCR模型。在这一模型中,每个决策单元(DMU)的输入和输出指标向量为:

(二)陕西省装备制造业技术创新效率DEA测算。本文借鉴已有研究并遵循科学性、可操作性与精炼性原则,从投入和产出两个方面设立如下指标:R&D人员、R&D经费内部支出、新产品开发经费支出为投入指标;有效发明专利数、发表科技论文数、新产品销售收入为产出指标。

由于研发具有滞后性,投入与产出不同步,本文设定1年滞后期,以2013年相关数据为投入,以2014年相关数据为产出,基于DEA方法的CCR模型,借助Deap 2.1软件,对陕西省装备制造业的技术创新效率进行实证分析,输出结果为陕西省装备制造业2014年技术创新效率。DMU代表装备制造业所包含的七大类子行业。从表1测算结果来看,只有专用设备制造业(DMU3)和计算机、通信和其他电子设备制造业(DMU6)达到DEA有效,而其他五个子行业均为非DEA有效。可见多数子行业的技术创新效率较低,创新资源没有得到有效利用,创新产出效果不理想。DMU3和DMU6的技术创新效率最高,电气机械及器材制造业(DMU5)、仪器仪表及文化办公用机械设备制造业(DMU7)和通用设备制造业(DMU2)的技术创新效率较高;而金属制品业(DMU1)与交通运输设备制造业(DMU4)的技术创新效率较低。

为进一步对陕西省装备制造业技术创新效率现状进行分析,本文按DEA所测算的整体效率值对陕西省装备制造业的技术创新效率进行排序,并按照输出结果给出松弛变量,以期找出技术创新效率不高的原因(是因为投入冗余造成的效率不高,还是因为产出不足造成的效率不高),结果如表2所示。可以看出,专用设备制造业和计算机、通信和其他电子设备制造业达到DEA有效,说明这两个大类行业的技术创新资源得到有效利用,技术创新机制运作良好,创新产出效果较理想。而其他五大类行业均为非DEA有效,可见这五大类子行业的技术创新效率较低,投入要素利用不充分,或者产出能力不足。其中,通用设备制造业与电气机械及器材制造业的两个投入指标(R&D经费内部支出、新产品开发经费支出)投入冗余,两个产出指标(有效发明专利数、发表科技论文数)产出不足,说明这两个投入要素未得到有效使用,属于装备制造业的传统产业,由于装备制造业产业体制的制约造成产品处于低技术含量水平,缺乏技术创新动力,使得知识性劳动成果较少;而仪器仪表及文化办公用机械设备制造业的创新效率结果输出中投入指标(R&D人员、R&D经费内部支出)表现为投入冗余,两个产出指标(发表科技论文数、新产品销售收入)产出不足,说明这个行业的技术创新资源未得到有效转化,技术创新成果缺乏,新产品创收能力不足。

参考观研天下发布《2017-2022年中国装备制造业行业市场监测及十三五发展趋势前瞻报告》

(三)陕西省装备制造业技术创新效率DEA评价结论。通过应用DEA模型对2013~2014年陕西省装备制造业七大类子行业的技术创新效率进行实证研究,可以得出以下结论:

1、陕西省装备制造业七大类行业的技术创新效率评价中,DMU3与DMU6为DEA有效,说明这两个子行业较为充分地利用了技术创新资源,且技术创新产出效果较好;陕西省装备制造业各子行业的纯技术效率整体较高,DMU3与DMU6技术与规模均有效,DMU7、DMU2与DMU1均为规模收益低递增;DMU5与DMU4为规模收益递减。另外,相比较而言,传统的装备制造工业创新能力更低,而技术含量高和综合竞争力强的行业,技术创新效率更高。

2、根据陕西省装备制造业七大类行业的技术创新效率评价结果,专用设备制造业与计算机、通信和其他电子设备制造业的技术创新效率最高,电气机械及器材制造业、仪器仪表及文化办公用机械设备制造业、通用设备制造业与金属制品业的技术创新效率居中,交通运输设备制造业技术创新效率最低。

二、总结及建议

通过对陕西省装备制造业技术创新效率的实证分析,发现陕西省装备制造业多数子行业技术创新效率较低,创新资源利用不充分,技术人员创造力不足,大型设备利用率低,政府支持效益差。为此,提出以下几点建议:

(一)陕西省装备制造业需要提高技术成果的转化效率,加大企业新产品的政府采购力度,并通过税收优惠、金融支持、市场机制优化等手段促进企业新产品销售,提高企业创新收益。

(二)陕西省应在加大对装备制造业技术人才和知识投入的基础上,充分挖掘人才及技术潜力,提高创新人员的创造力和技术产出能力,提高科技成果转化及扩散能力,同时提高进口设备的利用率,从而提升陕西省装备制造业技术创新效率。

(三)陕西省需要进一步增加对装备制造业技术创新的政府资金投入,并通过税收优惠、金融支持、服务保障等方式鼓励装备制造企业加大技术创新资金投入。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。