近年来,辽宁省装备制造业发展速度较快,主要产品产量不断上升,工业在国民经济中的地位不断增强。以沈阳、辽阳、营口三市为例,2013年三市规模上装备制造业的工业总产值为7349亿元,同比增加了28.3%。三市装备制造业主要产品方面,2013年三市汽车产量为104.1万辆,占辽宁省产量的96.3%,当年产量同比上升25%。金属切割机床53159台,占辽宁省产量的50.9%,当年产量同比下降9.6%。水泥专用设备产量24555吨,占辽宁省产量的10.2%,当年产量同比下降55.7%。金属冶炼设备产量83121吨,占辽宁省产量的52.0%,当年产量同比上升25%。产量上看,水泥专用设备和机床产品产量有所下降,其主要原因为房地产市场低迷,房屋销售量下降,导致水泥设备的需求下降。机床行业高端产品少,同时行业产能过剩,产品同质化现象严重,导致机床产品的生产量下降。

一、老工业基地振兴战略以来装备制造业财务发展情况分析

(一)装备制造业行业固定资产投资占比较低,增长速度慢

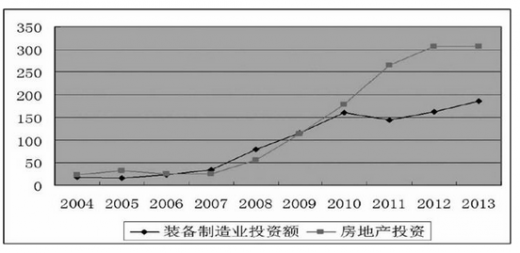

样本城市中,营口市2013年装备制造业投资总额186.1亿元,是2004年投资总额的10倍。装备制造业投资增长的年份主要是2007至2010年,2010年之后增长幅度明显放缓,4年间仅增长26亿元。相比之下,房地产投资则一路高歌猛进,2007至2013年间,投资增长282亿元。

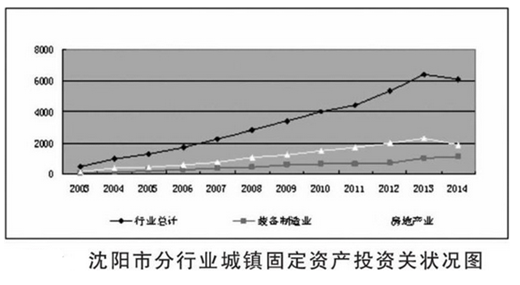

沈阳市2013年分行业城镇固定资产投资达到了最大值,城镇固定资产投资为6384亿元,比2003年增长了5920亿元,增长了近13倍。房地产行业的固定资产投资走势与行业投资总计一致,在2013年达到最大值,之后有下降趋势。而装备制造业无该趋势,保持了一直增长的趋势,在2013年为1020亿元,比2003年增长了979亿元,增长了近24倍,增长速度快于城镇固定资产投资的增长速度。

(二)金融业对装备制造业的支持力度不及房地产业

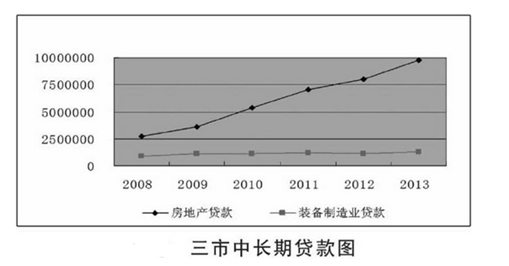

依据人民银行对中期贷款按行业分类,相关数据显示,房地产行业获得的中长期贷款数量最大,增长趋势明显,装备制造业获得的中长期贷款较少,且增长缓慢。三个样本城市中,2008年年末的房地产业的中长期贷款数量为270亿元,装备制造业中长期贷款数量为88亿元,不到房地产业的1/3。2013年年末房地产业的中长期贷款数量为977亿元,增长了2.6倍,装备制造业贷款数量为130亿元,增长了仅48%,贷款数量下降到房地产行业的13%,装备制造业获得金融机构的相对支持力度下降明显。

参考观研天下发布《2017-2022年中国装备制造业市场产销调研及发展动向预测报告》

二、装备制造业技术创新速度慢,资金支持力度弱,高端核心技术较少,发展易受制于人

(一)装备制造业企业发展面临资金制约瓶颈

一是融资瓶颈加剧。目前国家存款准备金率达20%,严重制约金融机构信贷资金规模。同时,全国性投机盛行,大量资金在房地产市场、地方融资平台和银行间市场套利,投向实体经济资金规模不断下降。二是融资成本提高,财务负担沉重。企业一年期贷款基准利率上升0.75个百分点,仅此某机床集团2012年财务成本增加2亿元。辽宁省装备制造业资产负债率普遍较高,行业利润率5%~6%,上亿元的财务成本,相当于吃掉企业20%~50%的利润。三是部分企业应收账款持续增加,回款困难,资金紧张程度加剧。2013年6月末,省属24户企业应收账款净额158.7亿元,同比增长17.2%;调查的配套生产的287户中小微企业41.8%存在三角债,户均应收账款同比增长52.8%。某机床2013年上半年应收账款达62亿元,同比增长40%。

(二)装备制造业行业的资产负债率较高,境外资本在装备制造业行业投资热情较低,且资本有抽逃趋势

装备制造业行业的资产负债率高于工业行业的平均资产负债率,近年来有上升趋势。样本城市中,沈阳市2012年装备制造业的资产负债率为61%,比2011年上升了2%。资产负债率2012年比工业行业的平均资产负债率高7%。行业内部分企业的资产负债率甚至高达90%以上,如某机床企业的资产负债率在2014年6月为81.7%,某重工集团的资产负债率在2014年6月达90.4%。在固定资产投资来源中,装备制造业中的境外资本明显低于房地产行业,且资本有抽逃趋势。以样本城市沈阳为例,2012年数据显示,装备制造业中的境外资本为92亿元,房地产行业的境外资本为652亿元,仅为房地产行业的14%,这说明引进的外资多数流向了房地产行业,外资对工业技术水平的提高所起的作用不理想,远低于预期。且境外资本近年来有抽逃趋势,以样本城市沈阳为例2012年,该市装备制造业行业实收资本中的境外资本为231亿万元,比2011年减少了9亿元,这极不利于沈阳市装备制造业技术水平的提升。

三、建议对策

(一)政府要进一步加大对装备制造业的扶持力度

是争取省政府加大资金扶持力度,重点支持辽宁省重大技术装备自主化、关键配套设备和零部件自主化。对重点产品和关键技术,在固定资产折旧、投资退税等方面予以支持。二是建议对辽宁省引进国外重大技术装备产品的国有企业和政府投资项目进行审查,尽力避免盲目引进和重复引进。推动制定外资并购装备制造企业管理办法,加强外资并购市场监管,保护民族工业和品牌。三是完善首台(套)重大技术装备激励机制,出台实施细则,对国产首台(套)装备,采取设备加速折旧、政府加大投入等方式予以支持。

(二)金融部门要进一步加大对装备制造业的支持力度

金融主管部门如当地的人民银行、银监会、政府金融办等机构,要通过实地调研、召开座谈会等形式,深入了解重点企业情况,找准问题,思考对策,共同推动地方经济的发展和社会的创新。一是人民银行可以在业务范围内对装备制造业予以支持,对商业银行为装备制造业企业办理票据贴现时优先对其进行再贴现,对商业银行获得的人民银行再贴现资金要全部或大部分用于装备制造业企业的信贷投放。针对企业直接融资的需求,加大短期融资融券和中期票据的推广和宣传力度,进一步提高企业直接融资比例,降低企业融资成本。二是对金融主管部门出台的各项支持政策,应成立专门部门,定时检查落实情况,及时评估支持效果。需要调整的政策要及时调整,需要改进的要及时改进,需要重新制定的要重新制定,确保各项支持政策要确实能够发挥作用,解决困难,推动创新。

(三)企业要进一步引进社会资本,降低资产负债率,关注三角债问题

目前沈阳市企业的资产负债率较高,不利于所有者权益的实现,也侵蚀了企业利润。沈阳市企业降低资产负债率的最好路径应是增加资本投入,扩充资本金,减少负债规模。这样一方面可以使企业技术改造有稳定的资金,也可以使先进的技术资本提升该行业的技术水平,增强该行业的竞争能力。同时也可以实现该行业资本结构的多元化,提高该行业的管理水平。应收应付款数额较大,就意味着企业间的相互债务较多,三角债情况越复杂。在经济形势波动的环境中,企业产生的支付风险就越容易引起连锁风险,进而不利于企业的稳定发展。沈阳市该行业应该降低企业间的三角债,关注相互间的债务风险。

一、老工业基地振兴战略以来装备制造业财务发展情况分析

(一)装备制造业行业固定资产投资占比较低,增长速度慢

样本城市中,营口市2013年装备制造业投资总额186.1亿元,是2004年投资总额的10倍。装备制造业投资增长的年份主要是2007至2010年,2010年之后增长幅度明显放缓,4年间仅增长26亿元。相比之下,房地产投资则一路高歌猛进,2007至2013年间,投资增长282亿元。

沈阳市2013年分行业城镇固定资产投资达到了最大值,城镇固定资产投资为6384亿元,比2003年增长了5920亿元,增长了近13倍。房地产行业的固定资产投资走势与行业投资总计一致,在2013年达到最大值,之后有下降趋势。而装备制造业无该趋势,保持了一直增长的趋势,在2013年为1020亿元,比2003年增长了979亿元,增长了近24倍,增长速度快于城镇固定资产投资的增长速度。

(二)金融业对装备制造业的支持力度不及房地产业

依据人民银行对中期贷款按行业分类,相关数据显示,房地产行业获得的中长期贷款数量最大,增长趋势明显,装备制造业获得的中长期贷款较少,且增长缓慢。三个样本城市中,2008年年末的房地产业的中长期贷款数量为270亿元,装备制造业中长期贷款数量为88亿元,不到房地产业的1/3。2013年年末房地产业的中长期贷款数量为977亿元,增长了2.6倍,装备制造业贷款数量为130亿元,增长了仅48%,贷款数量下降到房地产行业的13%,装备制造业获得金融机构的相对支持力度下降明显。

参考观研天下发布《2017-2022年中国装备制造业市场产销调研及发展动向预测报告》

二、装备制造业技术创新速度慢,资金支持力度弱,高端核心技术较少,发展易受制于人

(一)装备制造业企业发展面临资金制约瓶颈

一是融资瓶颈加剧。目前国家存款准备金率达20%,严重制约金融机构信贷资金规模。同时,全国性投机盛行,大量资金在房地产市场、地方融资平台和银行间市场套利,投向实体经济资金规模不断下降。二是融资成本提高,财务负担沉重。企业一年期贷款基准利率上升0.75个百分点,仅此某机床集团2012年财务成本增加2亿元。辽宁省装备制造业资产负债率普遍较高,行业利润率5%~6%,上亿元的财务成本,相当于吃掉企业20%~50%的利润。三是部分企业应收账款持续增加,回款困难,资金紧张程度加剧。2013年6月末,省属24户企业应收账款净额158.7亿元,同比增长17.2%;调查的配套生产的287户中小微企业41.8%存在三角债,户均应收账款同比增长52.8%。某机床2013年上半年应收账款达62亿元,同比增长40%。

(二)装备制造业行业的资产负债率较高,境外资本在装备制造业行业投资热情较低,且资本有抽逃趋势

装备制造业行业的资产负债率高于工业行业的平均资产负债率,近年来有上升趋势。样本城市中,沈阳市2012年装备制造业的资产负债率为61%,比2011年上升了2%。资产负债率2012年比工业行业的平均资产负债率高7%。行业内部分企业的资产负债率甚至高达90%以上,如某机床企业的资产负债率在2014年6月为81.7%,某重工集团的资产负债率在2014年6月达90.4%。在固定资产投资来源中,装备制造业中的境外资本明显低于房地产行业,且资本有抽逃趋势。以样本城市沈阳为例,2012年数据显示,装备制造业中的境外资本为92亿元,房地产行业的境外资本为652亿元,仅为房地产行业的14%,这说明引进的外资多数流向了房地产行业,外资对工业技术水平的提高所起的作用不理想,远低于预期。且境外资本近年来有抽逃趋势,以样本城市沈阳为例2012年,该市装备制造业行业实收资本中的境外资本为231亿万元,比2011年减少了9亿元,这极不利于沈阳市装备制造业技术水平的提升。

三、建议对策

(一)政府要进一步加大对装备制造业的扶持力度

是争取省政府加大资金扶持力度,重点支持辽宁省重大技术装备自主化、关键配套设备和零部件自主化。对重点产品和关键技术,在固定资产折旧、投资退税等方面予以支持。二是建议对辽宁省引进国外重大技术装备产品的国有企业和政府投资项目进行审查,尽力避免盲目引进和重复引进。推动制定外资并购装备制造企业管理办法,加强外资并购市场监管,保护民族工业和品牌。三是完善首台(套)重大技术装备激励机制,出台实施细则,对国产首台(套)装备,采取设备加速折旧、政府加大投入等方式予以支持。

(二)金融部门要进一步加大对装备制造业的支持力度

金融主管部门如当地的人民银行、银监会、政府金融办等机构,要通过实地调研、召开座谈会等形式,深入了解重点企业情况,找准问题,思考对策,共同推动地方经济的发展和社会的创新。一是人民银行可以在业务范围内对装备制造业予以支持,对商业银行为装备制造业企业办理票据贴现时优先对其进行再贴现,对商业银行获得的人民银行再贴现资金要全部或大部分用于装备制造业企业的信贷投放。针对企业直接融资的需求,加大短期融资融券和中期票据的推广和宣传力度,进一步提高企业直接融资比例,降低企业融资成本。二是对金融主管部门出台的各项支持政策,应成立专门部门,定时检查落实情况,及时评估支持效果。需要调整的政策要及时调整,需要改进的要及时改进,需要重新制定的要重新制定,确保各项支持政策要确实能够发挥作用,解决困难,推动创新。

(三)企业要进一步引进社会资本,降低资产负债率,关注三角债问题

目前沈阳市企业的资产负债率较高,不利于所有者权益的实现,也侵蚀了企业利润。沈阳市企业降低资产负债率的最好路径应是增加资本投入,扩充资本金,减少负债规模。这样一方面可以使企业技术改造有稳定的资金,也可以使先进的技术资本提升该行业的技术水平,增强该行业的竞争能力。同时也可以实现该行业资本结构的多元化,提高该行业的管理水平。应收应付款数额较大,就意味着企业间的相互债务较多,三角债情况越复杂。在经济形势波动的环境中,企业产生的支付风险就越容易引起连锁风险,进而不利于企业的稳定发展。沈阳市该行业应该降低企业间的三角债,关注相互间的债务风险。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。