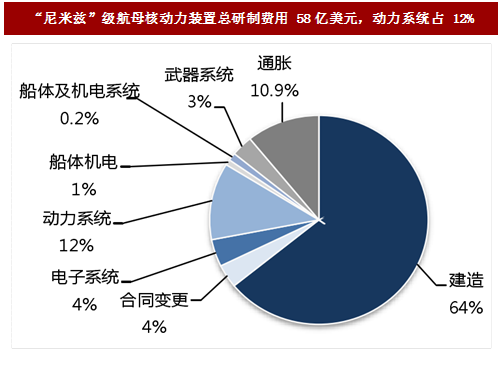

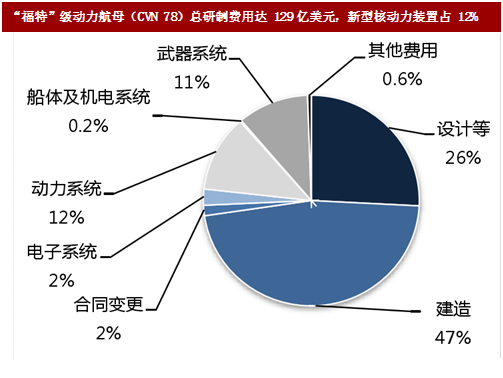

国外核动力航母及潜艇动力系统约占研制总费用的11-18%,后期维护费用较高美国海军航母的核动力系统约占总研制费用12%美国海军第二代核动力航母“尼米兹”级航母(CVN68)、新服役的第三代核动力航母“福特”级航母(CVN78)的研制费用构成中,核动力系统占比保持12%不变。“尼米兹”级航母从第一艘于1975年服役,最后一艘“布什”号(CVN77)2009年服役,根据美国国防部公告,CVN77的研制费用为58亿美元,核动力系统费用为7亿美元。新一代航母“福特”级航母造价129亿美元,采用了新一代的核反应装置,核动力系统费用占比保持12%不变。

核动力航母中期换料大修费用约占研制费用1/2,主要为核动力装置费用更换及现代化升级费用。与常规动力航母不同,核动力航母的动力装置寿命约30年,到期须进行换料大修。根据美国GAO发布的报告,与常规动力航母相比,核动力航母须额外支出换料大修费用、核动力部门日常保障费用、报废处理费用等,三项费用之和超过了舰艇研制费用。

参考中国报告网发布《2017-2022年中国航空动力主要设备与部件市场现状及未来发展前景分析报告》

“独立”级成本降低不少。

综合电力系统节省了传动装置等费用,且总成本与传统燃气轮机动力系统相比并未大幅增加。DDG51的燃气轮机动力系统平均成本为1.63亿美元,综合电力系统仅比其增长12%,却大幅提高了舰艇的生命力、机动性、操控性和续航能力。因此,综合电力系统费效比高,是未来舰船动力发展的重要趋势。

图:“尼米兹”级航母核动力装置总研制费用58亿美元,动力系统占12%

图:“福特”级动力航母(CVN78)总研制费用达129亿美元,新型核动力装置占12%

核动力航母中期换料大修费用约占研制费用1/2,主要为核动力装置费用更换及现代化升级费用。与常规动力航母不同,核动力航母的动力装置寿命约30年,到期须进行换料大修。根据美国GAO发布的报告,与常规动力航母相比,核动力航母须额外支出换料大修费用、核动力部门日常保障费用、报废处理费用等,三项费用之和超过了舰艇研制费用。

图:核动力航母换料大修费用约占研制费用1/2

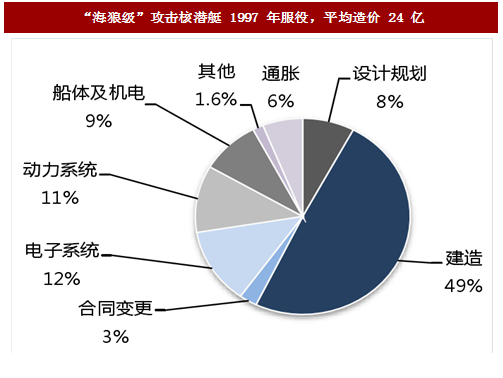

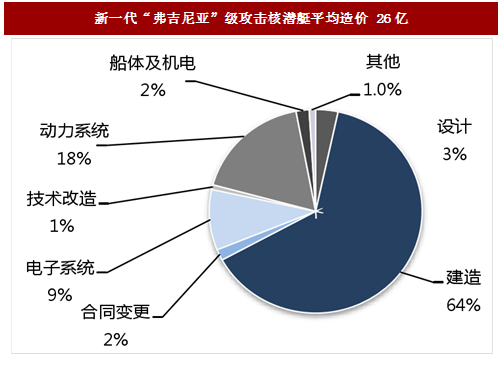

新一代攻击核潜艇动力系统占总研制费用18%

美国“海狼”级攻击核潜艇动力系统占比11%,新一代“弗吉尼亚”级攻击核潜艇动力系统占比达18%。“海狼”级核潜艇在船电系统、船体机电等方面做了诸多改进,首舰1997年服役,造价高达24亿美元,核动力系统占比为11%。新一代“弗吉尼亚”级攻击核潜艇采用了比“海狼”级更先进的第9代核动力装置(S9G压水堆核反应装置),动力系统占研制总价18%。

图:“海狼级”攻击核潜艇1997年服役,平均造价24亿

参考中国报告网发布《2017-2022年中国航空动力主要设备与部件市场现状及未来发展前景分析报告》

图:新一代“弗吉尼亚”级攻击核潜艇平均造价26亿

美军水面舰艇“全燃动力化”策略大幅降低动力系统费用

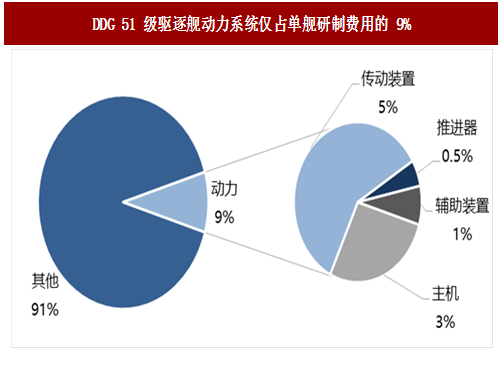

规模化使用燃气轮机动力,万吨级驱逐舰动力系统费用占比仅9%美军水面舰艇普遍使用GE公司的LM2500系列燃气轮机作为主要动力,DDG51系列驱逐舰动力系统费用占比仅为9%。水面舰艇基本实现“全燃动力化”,如“提康德罗加”级巡洋舰(CG47)、“阿利伯克”级驱逐舰(DDG51)、“黄蜂”级两栖攻击舰(LHD8)等均采用燃气轮机作为主动力。以DDG51为例,其单艘舰的平均研制费用为18亿美元,动力装置(包括主机、传动装置、推进器、辅助装置等)费用约1.6亿美元,仅占成本的9.1%,主要得益于美国海军批量购置GE公司的LM2500系列燃气轮机使其单机价格十分低廉。DDG51的动力系统费用构成中,主机(4台LM2500)占比仅为1/4。

图:DDG51级驱逐舰动力系统仅占单舰研制费用的9%

同一型号燃气轮机反复成熟应用,降低新型舰艇的动力系统成本

美军新型濒海战斗舰使用LM2500系列燃气轮机作为主要动力,降低动力系统成本。美军新型濒海战斗舰采用两种型号设计,分别为“独立”级和“自由”级。“独立”级濒海战斗舰由于采用了一贯使用的LM2500系列燃气轮机,其动力系统总价仅6600万美元,而使用了罗罗MT-30燃气轮机的“自由”级濒海战斗舰的动力系统费用为8400万美元,“独立”级成本降低不少。

图:美国海军水面舰艇大规模使用GELM2500系列燃气轮机

图:“自由”级濒海战斗舰采用罗罗MT-30燃气轮机,动力系统占比高达18%

图:“独立”级濒海战斗舰使用成熟的LM2500系列燃气轮机,动力系统占比为13%

综合电力系统单舰成本仅略高于燃气轮机动力

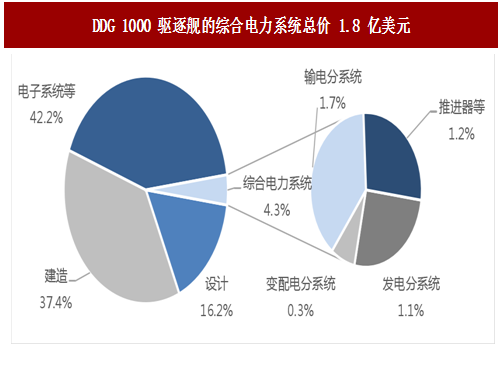

美国海军新型的“朱姆沃尔特”级驱逐舰(DDG1000)采用综合电力系统,总成本为1.83亿美元,费用占比为4.3%。作为下一代驱逐舰,DDG1000采用了综合电力系统在内的多项前沿技术,其单艘舰艇的研制总价超过40亿美元,大幅超出美国海军初始预算,综合电力系统成本占比并不高。综合电力系统节省了传动装置等费用,且总成本与传统燃气轮机动力系统相比并未大幅增加。DDG51的燃气轮机动力系统平均成本为1.63亿美元,综合电力系统仅比其增长12%,却大幅提高了舰艇的生命力、机动性、操控性和续航能力。因此,综合电力系统费效比高,是未来舰船动力发展的重要趋势。

图:DDG1000驱逐舰的综合电力系统总价1.8亿美元

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。