根据工程机械领域的专业网站如铁甲网、聪慧网等报道,国内主流的装载机厂商陆续向经销商和客户发布涨价通知。整体来看,小型产品的提价幅度多为1万元/台,中大型产品(5吨以上)提价幅度多为2万元/台。在涨价通知中,普遍提到是钢材、橡胶价格的上涨幅度较大,使采购成本大幅增加所致。

在工程机械行业,历次产品价格调整,装载机都是相对显性,并且具有领先性。其主要原因包括:产品具有早周期属性、钢材占成本比例较高、产品毛利率较低、价格绝对幅度变化较小容易被客户接受等。

原材料占比和价格波动分析

从*ST厦工的案例也可以间接观察,尽管机械企业多数披露原材料和零部件采购占营业成本的比例可以达到60~80%不等,但实际直接采购、单价变动幅度较大的原材料占比并不太高。在工程机械行业,装载机属于原材料价格较为敏感的产品,而对于起重机、挖掘机、泵车等产品,类似的原材料采购占比还要更小一些。

参考中国报告网发布《2017-2022年中国装载机行业盈利现状及投资方向研究报告》

产品价格变化

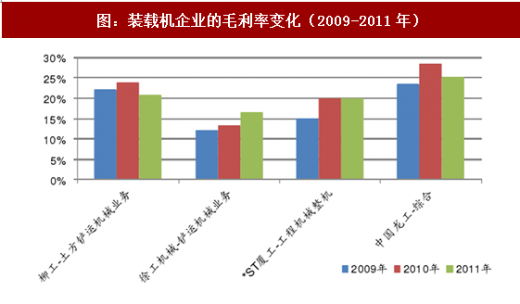

通过价格调整,装载机企业在2009-2010年的需求向好周期中,较为充分的享受了销量弹性带来的利润率提升,体现在2010年的毛利率普遍较2009年提升较多。而进入2011年,销量呈现前高后低、见顶回落的态势,各企业的收缩力度不同,其毛利率的变动方向有所分化。

2017年以来,装载机行业销量呈现良好增长,主要企业相应业务的毛利率均有所提升。而从原材料市场来看,根据中国钢铁工业协会公布数据,2017年7~8月,中厚板的平均价格达到3,787元/吨,较2017年2季度(3,387元/吨)和2016年3季度(2,663 元/吨)分别提高了11.8%和42.2%。假设钢材采购相当于装载机销售收入的10%,如果钢材平均采购价格上涨40~50%,相应的成本压力,需要装载机价格调整4~5% 才能消化。按装载机平均单价20万元左右计算,对应需要实际价格上涨1万元左右。

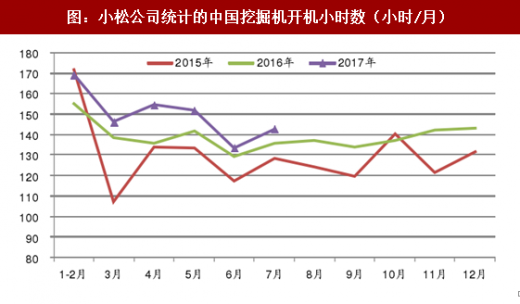

在利用率好转的情况下,客户接受提价的概率较高。装载机的单价相对较低,所以其采购多为全款或分散,而采取银行按揭、融资租赁等方式的比较少,因而装载机多数并未安装GPS监控,其开机状态不易获得。从工程项目的配套来看,我们认为装载机跟挖掘机的整体利用态势具有相似趋势。在当前固定投资项目的土方工作量提升的背景下,我们认为下游客户接纳其价格调整(每台提价1~2万元)的概率较高。

在工程机械行业,历次产品价格调整,装载机都是相对显性,并且具有领先性。其主要原因包括:产品具有早周期属性、钢材占成本比例较高、产品毛利率较低、价格绝对幅度变化较小容易被客户接受等。

行业需求回暖

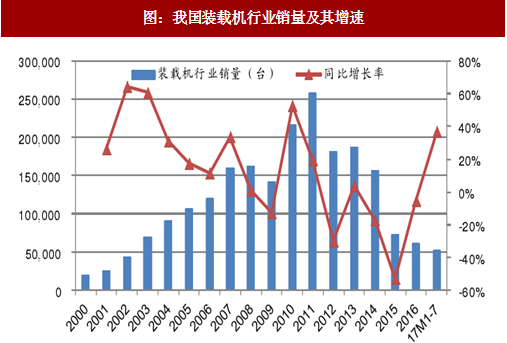

根据工程机械协会的统计,2017年1-7月,我国装载机主要企业销量合计为51,948台,较上年同期增长37.0%。装载机的下游应用领域包括基础设施建设、采矿、农田水利、房地产建设等固定资产投资项目。装载机在工程项目中,通常与挖掘机、推土机等产品形成联合作业,装载机的特点是大土方量的装载、转移速度较快,特别是装载到重卡上的效率较高。

图:我国装载机行业销量及其增速

图:装载机的工作示意图

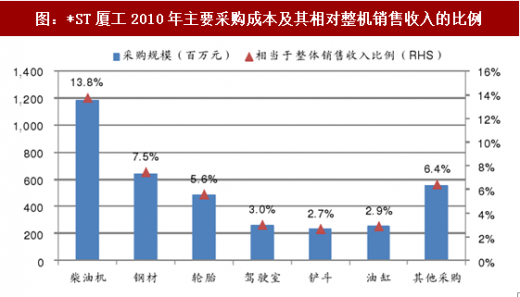

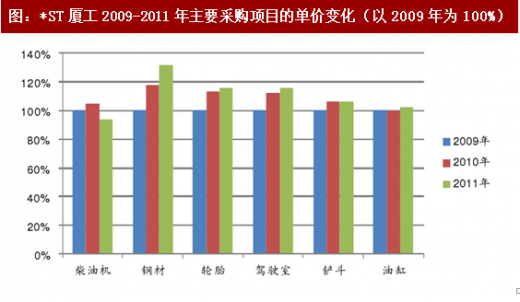

我们选取装载机业务占比较高的工程机械上市公司—*ST厦工作为案例,2010年其来自装载机的销售占其整机业务销售额的74.4%,其余包括挖掘机(占16.2%)、道路机械(占7.4%)和叉车(占2.1%)。2010年,厦工股份的采购成本中,柴油机、钢材、轮胎、驾驶室、铲斗、油缸是占比最高的业务。2009-2011年,采购单价变化较大的主要为钢材、轮胎和驾驶室。其中,钢材、轮胎的采购金额分别相当于整机销售收入的7.5%和5.6%;而这两项成本,2011年的平均采购单价相对2009分别累计上涨31.4%和15.8%。

从*ST厦工的案例也可以间接观察,尽管机械企业多数披露原材料和零部件采购占营业成本的比例可以达到60~80%不等,但实际直接采购、单价变动幅度较大的原材料占比并不太高。在工程机械行业,装载机属于原材料价格较为敏感的产品,而对于起重机、挖掘机、泵车等产品,类似的原材料采购占比还要更小一些。

图:*ST厦工2010年主要采购成本及其相对整机销售收入的比例

参考中国报告网发布《2017-2022年中国装载机行业盈利现状及投资方向研究报告》

图:*ST厦工2009-2011年主要采购项目的单价变化(以2009年为100%)

产品价格变化

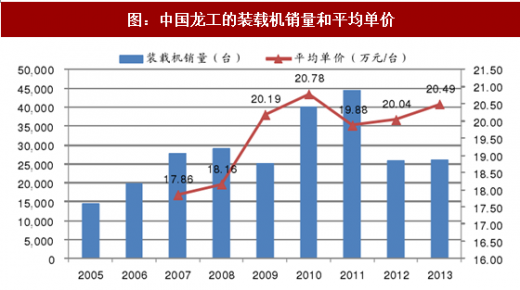

装载机的平均单价在20万元左右,其产品结构变化较小(相对而言,泵车往长臂架方向发展、挖掘机往大型、小型两个方向发展,因此根据总的销售收入测算产品价格调整会有较大偏差),因此其统计意义上的价格波动更容易观察到。以在香港上市的装载机企业—中国龙工为例,其装载机在2009-2010年经历了多次提价后,平均单价提升到达2万元左右。而根据*ST厦工的披露,2010年的装载机平均销售价格为21.02万元,较2009年的20.24万元也有所提升。

图:中国龙工的装载机销量和平均单价

通过价格调整,装载机企业在2009-2010年的需求向好周期中,较为充分的享受了销量弹性带来的利润率提升,体现在2010年的毛利率普遍较2009年提升较多。而进入2011年,销量呈现前高后低、见顶回落的态势,各企业的收缩力度不同,其毛利率的变动方向有所分化。

图:装载机企业的毛利率变化(2009-2011年)

2017年以来,装载机行业销量呈现良好增长,主要企业相应业务的毛利率均有所提升。而从原材料市场来看,根据中国钢铁工业协会公布数据,2017年7~8月,中厚板的平均价格达到3,787元/吨,较2017年2季度(3,387元/吨)和2016年3季度(2,663 元/吨)分别提高了11.8%和42.2%。假设钢材采购相当于装载机销售收入的10%,如果钢材平均采购价格上涨40~50%,相应的成本压力,需要装载机价格调整4~5% 才能消化。按装载机平均单价20万元左右计算,对应需要实际价格上涨1万元左右。

图:装载机企业的毛利率变化(16H1和17H1)

在利用率好转的情况下,客户接受提价的概率较高。装载机的单价相对较低,所以其采购多为全款或分散,而采取银行按揭、融资租赁等方式的比较少,因而装载机多数并未安装GPS监控,其开机状态不易获得。从工程项目的配套来看,我们认为装载机跟挖掘机的整体利用态势具有相似趋势。在当前固定投资项目的土方工作量提升的背景下,我们认为下游客户接纳其价格调整(每台提价1~2万元)的概率较高。

图:小松公司统计的中国挖掘机开机小时数(小时/月)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。