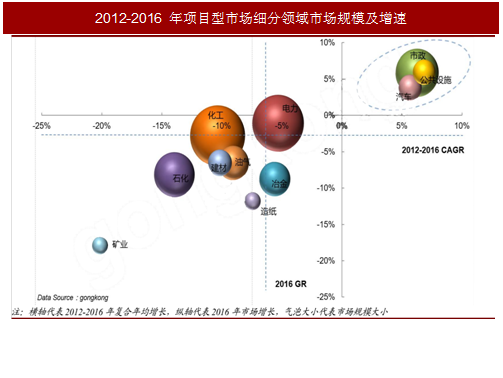

1.项目型市场的市政和油气等领域将实现增长

项目型市场主要包含电力、油气、石化化工、矿业、冶金、建材、造纸、汽车制造、食品饮料、市政、轨道交通、交通运输、环保、建筑楼宇、安防等细分市场。2016 年,市政、公共设施、汽车等细分行业稳定增长,矿业、化工、石油、石化等细分市场跌幅较大,项目型市场整体规模在 2016 年下降约 5%。

2017 上半年,市政、公共设施等行业投资持续稳定上涨。未来几年,政府和社会资本合作(PPP)模式有望推动市政和公共设施等市场持续增长;受益于国家政策的驱动,油气市场有望在“十三五”期间实现增长。

1.1 市政和公共设施等在 PPP 模式的推动下保持增长

2016 年以来,采用 PPP 模式的市政、交通运输和政府基础设施等项目投资额增长迅速。市政和公共设施等项目型市场事关国计民生,适宜采用政府和社会资本合作模式(Public-Private Partnership,PPP)。

PPP 项目按全生命周期分为识别、准备、采购、执行和移交 5 个阶段。项目落地率指执行和移交 2 个阶段项目数之和与准备、采购、执行、移交 4 个阶段项目数总和的比值。

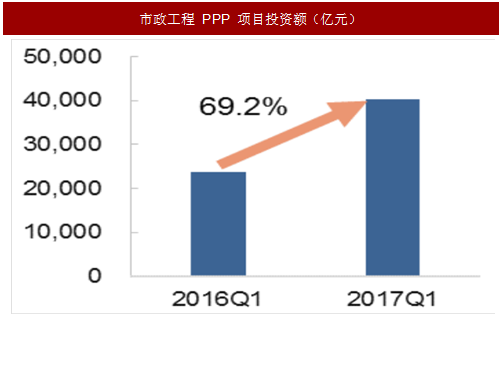

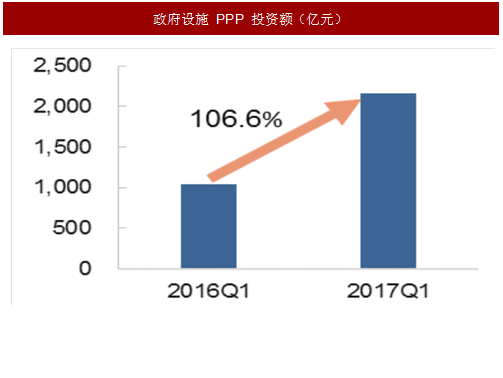

截至 2016 年12 月末,全国 PPP 入库项目共计 11260 个,投资额 13.5 万亿元。已签约落地1351 个,投资额 2.2 万亿元,落地率 31.6%。截至 2017 年一季度,交通运输类项目的 PPP 投资额已经达到了 43573 亿元,同比增长 75.39%。市政工程类项目的 PPP 投资额同比增加了 69.2%,政府基础设施类项目的 PPP 投资增速达到106.6%。

PPP 项目落地周期大约 1 年,随着 PPP 入库项目的逐步落地,市政工程等项目型市场将维持增长。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

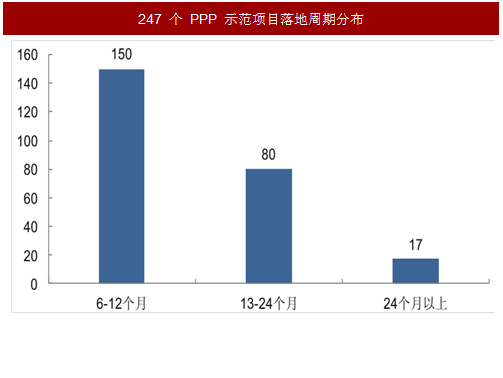

PPP 项目的落地周期是指从项目发起到签署 PPP 项目合同所用时间。根据财政部对项目库内落地周期不少于 6 个月的 247 个落地示范项目分析的结果,各项目落地周期介于 6 个月到 51 个月之间,平均每个项目落地周期 12.8 个月。

随着 PPP 入库项目的不断落地,未来几年,市政工程、交通运输和政府基础设施等项目市场将实现稳定增长。

1.2 政策驱动油气行业增长

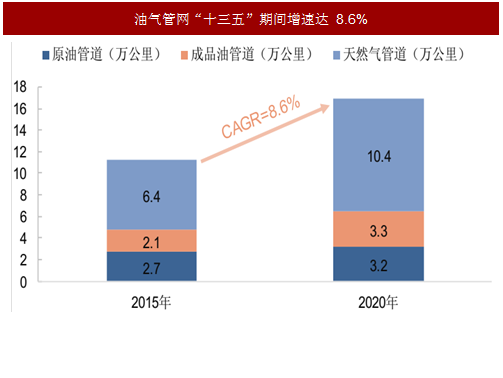

油气管道“十三五”期间年均增速达到 8.6%。

近年来,我国油气消费量和进口量持续增长。我国油气管网建设取得一些成效,但在规模、结构、布局和体制等方面依然存在一些问题。2017 年 7 月份,发改委印发《中长期油气管网规划》,按照《规划》内容,我国到 2020 年全国油气管网规模将达到 16.9 万公里。以此计算,“十三五”期间我国油气管道行业年均复合增速达到 8.6%。

2. 工控行业维持高景气度,未来增长可期

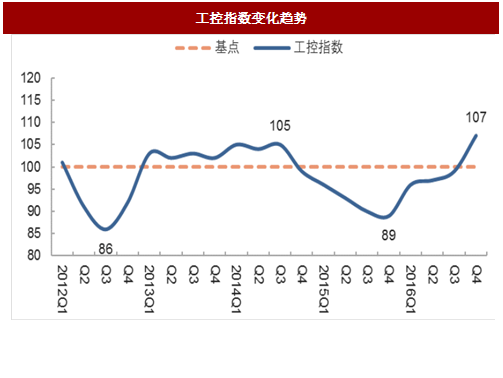

2016 年三季度以来工控行业景气度高。

工控市场的变化趋势可以用工控指数表示。工控指数是将上年的工控市场规模定为 100 点,采用比值法并按季度更新,能够反映自动化市场景气度。工控指数在 2016 年四季度达到 107 点,景气度较高。在 2017 年上半年工控行业持续增长,市场规模增速超 10%。

预计 2020 年工控市场规模可达 1840 亿元,年均复合增速达到 7%。

从 2006 年到 2016 年的十年间,工控市场规模从 894 亿元增长到 1400 亿元,十年年均复合增长率约为 4.6%。2015 年工控行业市场规模下滑,2016 年趋势向好,同比增长率约为 1%。

2017 年一季度工控市场规模同比增加超 11%,二季度增速超14%。从长期来看,工控行业将不断受益于中国智能制造的不断推进;短期来看,工控行业下游 OEM 市场复苏强劲,项目型市场不乏亮点,工控产品需求不断增加;在智能制造加速推进和下游市场强劲复苏的驱动下,我们预计工控行业将维持增长趋势。

工控行业下游市场应用广泛,涵盖了制造业的大部分子行业。根据国家统计局的数据,2017 年上半年,制造业 GDP 的增速约为 7%,我们预计工控行业将以与下游制造业相近的速度增长,年均复合增速为 7%,据此估算,到2020 年,工控行业市场规模能够达到 1840 亿元。

项目型市场主要包含电力、油气、石化化工、矿业、冶金、建材、造纸、汽车制造、食品饮料、市政、轨道交通、交通运输、环保、建筑楼宇、安防等细分市场。2016 年,市政、公共设施、汽车等细分行业稳定增长,矿业、化工、石油、石化等细分市场跌幅较大,项目型市场整体规模在 2016 年下降约 5%。

图:2012-2016 年项目型市场细分领域市场规模及增速

2017 上半年,市政、公共设施等行业投资持续稳定上涨。未来几年,政府和社会资本合作(PPP)模式有望推动市政和公共设施等市场持续增长;受益于国家政策的驱动,油气市场有望在“十三五”期间实现增长。

1.1 市政和公共设施等在 PPP 模式的推动下保持增长

2016 年以来,采用 PPP 模式的市政、交通运输和政府基础设施等项目投资额增长迅速。市政和公共设施等项目型市场事关国计民生,适宜采用政府和社会资本合作模式(Public-Private Partnership,PPP)。

PPP 项目按全生命周期分为识别、准备、采购、执行和移交 5 个阶段。项目落地率指执行和移交 2 个阶段项目数之和与准备、采购、执行、移交 4 个阶段项目数总和的比值。

截至 2016 年12 月末,全国 PPP 入库项目共计 11260 个,投资额 13.5 万亿元。已签约落地1351 个,投资额 2.2 万亿元,落地率 31.6%。截至 2017 年一季度,交通运输类项目的 PPP 投资额已经达到了 43573 亿元,同比增长 75.39%。市政工程类项目的 PPP 投资额同比增加了 69.2%,政府基础设施类项目的 PPP 投资增速达到106.6%。

图:交通运输 PPP 项目投资额(亿元)

图:市政工程 PPP 项目投资额(亿元)

图::政府设施 PPP 投资额(亿元)

PPP 项目落地周期大约 1 年,随着 PPP 入库项目的逐步落地,市政工程等项目型市场将维持增长。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

PPP 项目的落地周期是指从项目发起到签署 PPP 项目合同所用时间。根据财政部对项目库内落地周期不少于 6 个月的 247 个落地示范项目分析的结果,各项目落地周期介于 6 个月到 51 个月之间,平均每个项目落地周期 12.8 个月。

随着 PPP 入库项目的不断落地,未来几年,市政工程、交通运输和政府基础设施等项目市场将实现稳定增长。

图:247 个 PPP 示范项目落地周期分布

1.2 政策驱动油气行业增长

油气管道“十三五”期间年均增速达到 8.6%。

近年来,我国油气消费量和进口量持续增长。我国油气管网建设取得一些成效,但在规模、结构、布局和体制等方面依然存在一些问题。2017 年 7 月份,发改委印发《中长期油气管网规划》,按照《规划》内容,我国到 2020 年全国油气管网规模将达到 16.9 万公里。以此计算,“十三五”期间我国油气管道行业年均复合增速达到 8.6%。

图:油气管网“十三五”期间增速达 8.6%

2. 工控行业维持高景气度,未来增长可期

2016 年三季度以来工控行业景气度高。

工控市场的变化趋势可以用工控指数表示。工控指数是将上年的工控市场规模定为 100 点,采用比值法并按季度更新,能够反映自动化市场景气度。工控指数在 2016 年四季度达到 107 点,景气度较高。在 2017 年上半年工控行业持续增长,市场规模增速超 10%。

图:工控指数变化趋势

预计 2020 年工控市场规模可达 1840 亿元,年均复合增速达到 7%。

从 2006 年到 2016 年的十年间,工控市场规模从 894 亿元增长到 1400 亿元,十年年均复合增长率约为 4.6%。2015 年工控行业市场规模下滑,2016 年趋势向好,同比增长率约为 1%。

2017 年一季度工控市场规模同比增加超 11%,二季度增速超14%。从长期来看,工控行业将不断受益于中国智能制造的不断推进;短期来看,工控行业下游 OEM 市场复苏强劲,项目型市场不乏亮点,工控产品需求不断增加;在智能制造加速推进和下游市场强劲复苏的驱动下,我们预计工控行业将维持增长趋势。

工控行业下游市场应用广泛,涵盖了制造业的大部分子行业。根据国家统计局的数据,2017 年上半年,制造业 GDP 的增速约为 7%,我们预计工控行业将以与下游制造业相近的速度增长,年均复合增速为 7%,据此估算,到2020 年,工控行业市场规模能够达到 1840 亿元。

图:工控市场规模变化趋势及预测

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。