液压传动及液压件含义

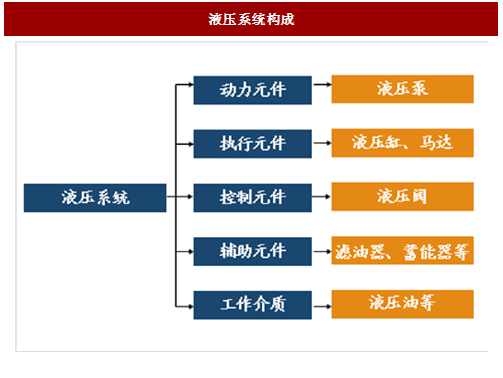

一个完整的液压系统由5部分构成:动力元件、执行元件、控制元件、辅助元件(附件)和液压油。油泵即液压系统的动力元件,作用是将原动机的机械能转换为液体的压力能;执行元件如液压缸和液压马达是将液体的压力能转换为机械能,驱动负载作直线往复运动或回转运动;控制元件即各种液压阀,用以控制和调节液体的压力、流量和方向。

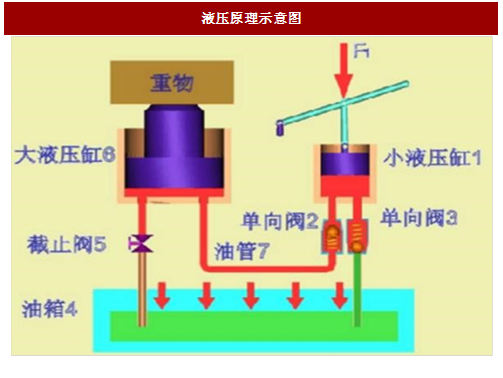

液压传动的基本原理是,液压系统利用液压泵将原动机的机械能转化为液体的压力能通过液体压力能的变化来传递能量,经过各种控制阀和管路的传递,借助于液压执行元件(液压缸或马达)把液体压力能转换为机械能,从而驱动工作机构,实现直线往复运动和回转运动。

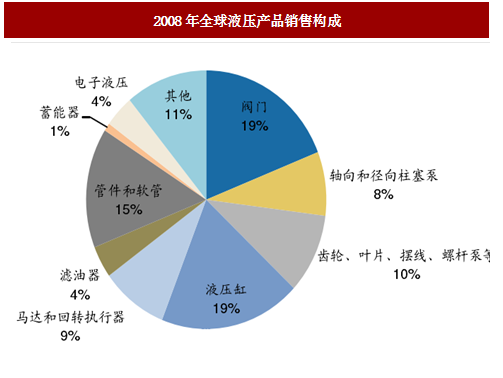

根据国际流体动力统计会议(ISC)资料,2008年液压产品按产值结构分为:动力元件油泵占比18%;执行元件油缸、马达和回转执行器分别占比19%、9%;控制元件液压阀占比19%。

参考中国报告网发布《2018-2023年中国液压行业调查与发展方向研究报告》

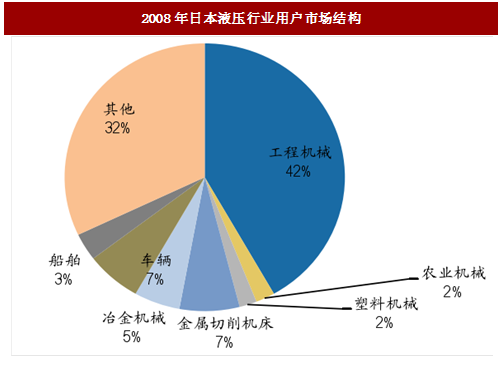

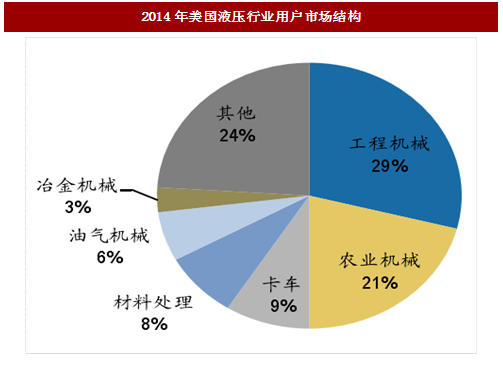

国际大型专业液压公司由于产品应用领域涵盖广泛,通常将液压件产品应用分为行走机械和其他工业应用两大块,行走液压又包括工程机械、农业机械、车辆等,行走机械已经占据了液压应用的半壁江山,而其中的工程机械占据着举足轻重的地位。日本作为液压挖掘机生产大国,2008年其液压产品在工程机械应用占比达到42%;而欧美发达国家由于农业机械等也很发达,工程机械占比有所降低,2014年美国液压产品应用在工程机械、农业机械的占比分别为29%、21%。2010年我国行走机械液压比例为50%。

液压传动是机械的一种传动方式,其他传动方式还包括机械传动、电气传动、气压传动,其中以液压传动和气压传动为代表的流体传动已成为衡量一个国家工业发展水平的重要标志之一。液压传动是以液体作为工作介质来传递能量和进行控制的传动方式,具有功率重量比大、体积小、压力、流量可控性好等优点,广泛应用于挖掘机、桩工机械、大型桥梁施工设备、船舶和海洋工程设备、港口机械、发电设备、石油化工机械及航空航天等多个行业。

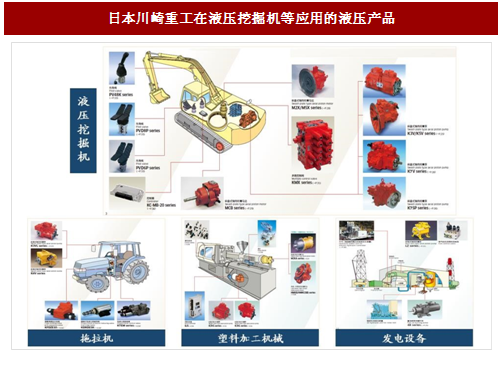

图:日本川崎重工在液压挖掘机等应用的液压产品

一个完整的液压系统由5部分构成:动力元件、执行元件、控制元件、辅助元件(附件)和液压油。油泵即液压系统的动力元件,作用是将原动机的机械能转换为液体的压力能;执行元件如液压缸和液压马达是将液体的压力能转换为机械能,驱动负载作直线往复运动或回转运动;控制元件即各种液压阀,用以控制和调节液体的压力、流量和方向。

液压传动的基本原理是,液压系统利用液压泵将原动机的机械能转化为液体的压力能通过液体压力能的变化来传递能量,经过各种控制阀和管路的传递,借助于液压执行元件(液压缸或马达)把液体压力能转换为机械能,从而驱动工作机构,实现直线往复运动和回转运动。

根据国际流体动力统计会议(ISC)资料,2008年液压产品按产值结构分为:动力元件油泵占比18%;执行元件油缸、马达和回转执行器分别占比19%、9%;控制元件液压阀占比19%。

图:液压系统构成

图:液压原理示意图

图:2008年全球液压产品销售构成

工程机械应用占有举足轻重的地位

液压传动从真正开始广泛运用到现在大概百年历史,液压元件也大约在19世纪末20世纪初的20年间才开始进入正规的工业生产阶段。液压驱动技术最早应用于军事武器中的履带式装甲车上,并且在第一、二次世界大战后得到广泛推广,目前已经广泛应用于工程机械、农业机械、通用机械、航空航天等多个行业。参考中国报告网发布《2018-2023年中国液压行业调查与发展方向研究报告》

国际大型专业液压公司由于产品应用领域涵盖广泛,通常将液压件产品应用分为行走机械和其他工业应用两大块,行走液压又包括工程机械、农业机械、车辆等,行走机械已经占据了液压应用的半壁江山,而其中的工程机械占据着举足轻重的地位。日本作为液压挖掘机生产大国,2008年其液压产品在工程机械应用占比达到42%;而欧美发达国家由于农业机械等也很发达,工程机械占比有所降低,2014年美国液压产品应用在工程机械、农业机械的占比分别为29%、21%。2010年我国行走机械液压比例为50%。

图:2008年日本液压行业用户市场结构

图:2014年美国液压行业用户市场结构

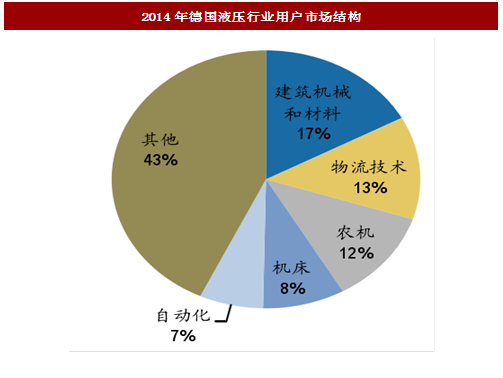

图:2014年德国液压行业用户市场结构

配套主机发展,同步周期性

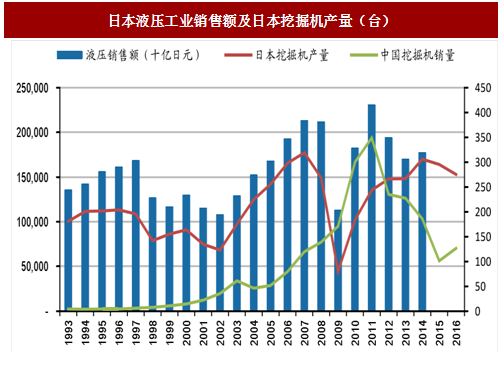

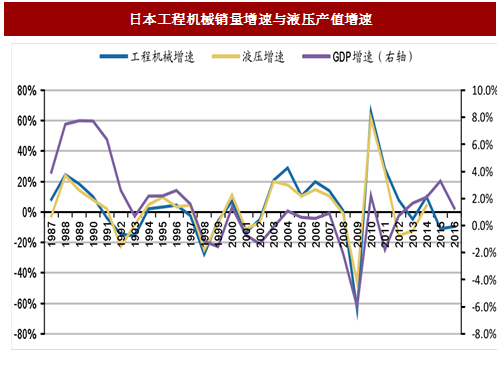

液压工业经过近百年发展已经较为成熟,在20世纪90年代左右,全球液压工业开始由持续性增长转为波动性增长。以日本液压工业发展为例,由于液压件是主机配套件,因而其发展速度与主机同向。日本是液压挖掘机主要生产大国之一,工程机械对日本液压件发展贡献了重要力量。早在20世纪70年代,日本液压技术完成进口消化并逐渐开始自主研发,日本本土公司已具备与世界液压公司的竞争条件。这一期间工程机械应用占比迅速的从1975年的19.5%提升至1979年的36.8%。目前日本液压产品应用在工程机械领域的占比仍然保持在40%~50%,由此日本液压产品与工程机械销量显示了高度一致性。

图:日本液压工业销售额及日本挖掘机产量(台)

图:日本工程机械销量增速与液压产值增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。