中频炉用钢处理程度低,废钢拆解设备迎来黄金发展期

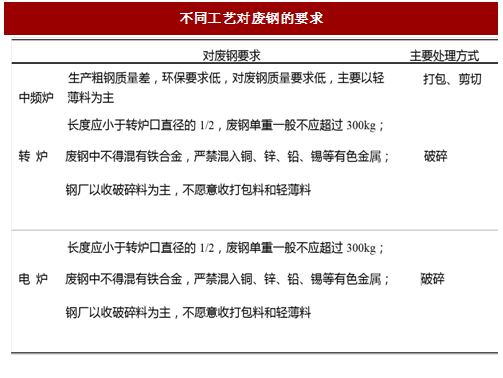

主流钢企对废钢质量,催生本轮设备需求。过去由于中频炉钢生产质量要求低,环保把关不严格,生产的多是不合格的钢,所用废钢几乎不处理或者处理程度低,打包或者剪切后直接进入中频炉。但本轮中频炉用钢向大型钢企倾斜,大型钢企对废钢质量和环保要求高,需要经过严格处理后才能使用,部分钢企目前只收破碎料,不收打包和剪切料,前面已经算过,大约1亿吨废钢流入主流钢企电炉和转炉,从而催化了对废钢拆解设备的大量需求。

废钢处理过程复杂,对设备要求高,破碎线为主流拆解方法。由于废钢硬度大,密度高,种类繁杂,且可能含有其他金属和非金属杂质和污染物,废钢处理工况恶劣,因此对废钢处理设备的稳定性、使用范围提出了很高的要求。

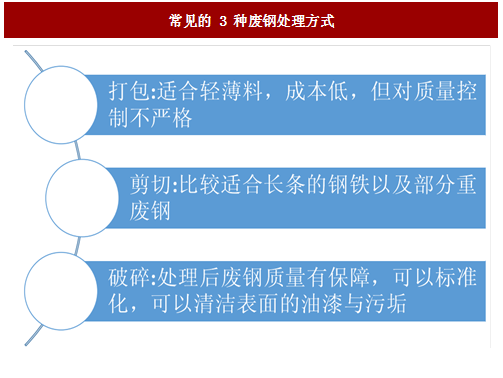

现在的废钢处理常用的方法主要有几种处理方法:剪切、打包、破碎,对应所需要的设备为剪切机、打包机和破碎设备。

剪切机主要适用长条钢和部分重废钢;金属剪切机里最常用的是鳄鱼式剪切机和龙门剪切机。

打包机特点是适用于压缩较薄的废钢和体积大的,以提高体积比重和运输,成本低。缺点是容易混入杂质,熔炼时间长,对质量控制不严,环保也有问题。

破碎设备的好处是可以标准化,可以清洁表面的油漆与污垢,同时可对废钢中的物质进行分类,适合处理把铁和其他物体分离开。

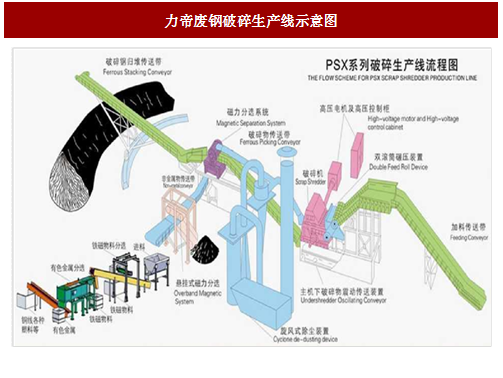

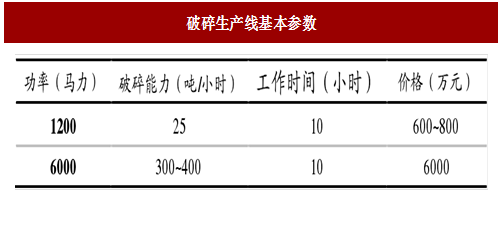

当前主流的废钢设备是破碎设备。主流的设备为1200马力左右的破碎线,每小时处理废钢25吨左右。一条废钢破碎生产线主要包括金属传送带、打包机、破碎机、分选机、除尘设备等。国内研制成功的最大的破碎线为10000马力,但当前使用最大的为6000马力左右的破碎线。

汽车拆解即将进景气高点,汽车拆解加大废钢供给和拆解设备需求

汽车保有量巨大,汽车报废高峰将至。我国从2000年以后就进入汽车销售持续增长时代,2004年首次销售突破500万辆,达到506万辆,汽车保有量2016年达到1.94亿辆,数量巨大。按我国《机电车强制报废标准规定》要求,我国机动车强制报废时间一般为10~12年,理论上说2004年~2006年前后几年的车都已经达到了报废时间限制,将迎来报废高峰。

参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,汽车拆解行业爆发点将至。去年九月,《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,此次征求意见稿,有几大亮:一是允许报废汽车“五大总成”交售给再制造企业,加强资源循环利用,即汽车发动机、变速箱、前桥、后桥、车架等五大总成件,过去只能作为废旧金属出售,现在可以给再制造企业。

过去由于废钢价格低迷,行业利润微薄,此次改变将大大增加汽车拆解行业盈利能力。二是逐渐放开行业准入,过去汽车拆解被认定为特种行业,准入门槛高,对企业注册资本,场地面积和人员数量等都要具体要求,这也导致过去行业企业少,市场竞争力差,发展缓慢。这次意见稿之后行业准入有望放开,将导入更加市场化的机制,使行业更加健康发展。而《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,将可以预期在短期内,正式的《报废汽车回收管理办法》有望出台,这也将有望催化汽车拆解行业进入爆发期。

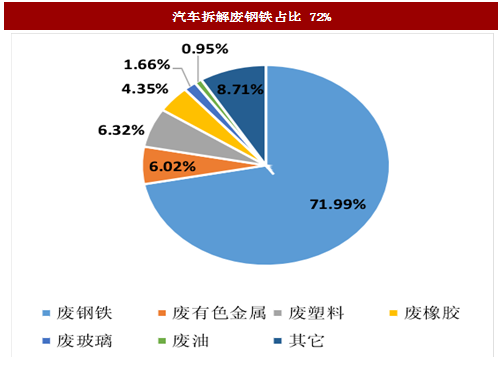

汽车拆解将带来大量废钢资源,也将拉动废钢拆解需求。近年来,我国汽车报废数量整体呈现上升趋势,从2011年114万辆,增加到2015年的187.4万辆。如果按10年为强制报废期来测算,假设2001年的销售的汽车2011年报废回收,则11年报废量接近2001年销量的50%。我们预计在未来几年的汽车报废高峰期,年均回收有望达到500万辆,按一辆汽车2吨计算,其中72%的废钢,每年将新增废钢资源为720万吨。同时汽车拆解需要用到破碎线,增大了破碎设备的需求。

政策频繁发布,促进废钢铁加工行业健康发展。2016年,《废钢铁加工行业准入条件(2016年)》发布,国家对于废旧钢铁进行了更详细的分类,将废旧钢铁细分为两种,一种是普碳废钢铁,而另一种是废旧不锈钢及废旧特种钢。同时对企业规模、工艺和装备进行了进一步规范。要求:

(1)新建普碳废钢铁加工配送企业年废钢铁加工能力必须在15万吨以上;改造、扩建普碳废钢铁加工配送企业年废钢铁加工能力应达到10万吨以上;废旧不锈钢及其它废旧特种钢加工配送企业年加工能力应达到3万吨以上。

(2)新建普碳废钢铁加工配送企业要求厂区面积不小于3万平米,作业场地硬化面积不小于1.5万平米;改造、扩建普碳废钢铁加工配送企业要求厂区面积不小于2万平米,作业场地硬化面积不小于1万平米;废旧不锈钢及其它废旧特种钢加工配送企业厂区面积不小于1万平米,作业场地硬化面积不小于5千平米。土地使用手续合法(若土地为租用,合同期限不少于15年)。

(3)废钢铁加工配送企业应配有打包设备、剪切设备或破碎设备以及配套装卸设备和车辆等,必须配备辐射监测仪器、电子磅和非钢铁类夹杂物分类设备等。废旧不锈钢及其他废旧特种钢加工配送企业应配备成分检测设备。

(4)废钢铁加工配送企业应选择生产效率高、加工工艺先进、能耗低、环保达标和资源综合利用率高的加工生产系统。必须配套有粉尘收集、污水处理和噪音控制等环境保护设施,加工工艺和设备应满足国家产业政策、禁止和限制用地项目目录的有关要求。

(5)鼓励企业积极开发使用节能、环保、高效的新技术、新工艺、新装备,逐步淘汰鳄鱼剪式剪切机。

同时《钢铁“十三五”发展规划》要求:

(1)提高废钢铁加工能力,使“准入”企业加工量达到年消耗量的50%以上;

(2)提高废钢铁加工装备水平,先进的加工设备(破碎线、门式剪切机、移动加工设备等)能力超过60%,逐步淘汰火焰切割等落后加工方式和落后的加工设备(鳄鱼式剪切机)。

符合条件企业给予30%退税优惠。根据国家税务总局的要求,对纳税人需符合工信部的《废钢铁加工行业准入条件》的相关规定;且是炼钢炉料的销售对象应为符合工信部《钢铁行业规范条件》和《铸造行业准入条件》并公告的钢铁企业或铸造企业给予30%的增值税退税优惠。财税扶持从以往的全行业补贴,改为针对大中型合规的废钢加工企业补贴。目前,符合要求的只有准入条例规定的191家加工企业,它们是最大受益主体。

政策天平偏向大中型企业,行业集中度进一步提升利好龙头企业发展。废钢处理行业竞争历来分为大中型企业和小型企业之间的竞争,行业企业多,小公司分散,竞争格局混乱。从最近颁布的《废钢铁加工行业准入条件(2016年)》和《钢铁“十三五”发展规划》和退税政策来看,主要从三个方面,来扶持和规范行业发展。一是提升行业转入门槛,对准入企业的经营资质做进一步规范;二是指导装备发展方向,对装备发展方向剔除建议;三是对准入企业给予税收优惠,而小企业没有。国家政策逐渐偏向大中型企业,小企业生存愈发艰难,由于政策偏斜,将有一批小企业和落后产能逐渐退出市场,大企业竞争优势更加明显,行业集中度有望进一步提升,这样讲进一步刺激有能力有需求的企业对设备的采购。

拆解设备需求巨大,市场空间近100亿

废钢破碎线需求达到1000条,市场空间近100亿。按前面计算的1亿吨废钢消费转移至转炉和电炉,并且这一部分钢以破碎料为主,要用破碎线和剪切来解决,假设60-70%是用破碎线(假设长条钢以及部分重废料可能用剪切),则有6000万吨至7000万吨,一条主流线现在理论值是6万吨的能力,至少有1000条线的理论需求量。按照目前主流设备主流市场价600-800万/条来算,光破碎线可以达到60-80亿,再加上配套设备,市场空间近100亿元。

主流钢企对废钢质量,催生本轮设备需求。过去由于中频炉钢生产质量要求低,环保把关不严格,生产的多是不合格的钢,所用废钢几乎不处理或者处理程度低,打包或者剪切后直接进入中频炉。但本轮中频炉用钢向大型钢企倾斜,大型钢企对废钢质量和环保要求高,需要经过严格处理后才能使用,部分钢企目前只收破碎料,不收打包和剪切料,前面已经算过,大约1亿吨废钢流入主流钢企电炉和转炉,从而催化了对废钢拆解设备的大量需求。

废钢处理过程复杂,对设备要求高,破碎线为主流拆解方法。由于废钢硬度大,密度高,种类繁杂,且可能含有其他金属和非金属杂质和污染物,废钢处理工况恶劣,因此对废钢处理设备的稳定性、使用范围提出了很高的要求。

现在的废钢处理常用的方法主要有几种处理方法:剪切、打包、破碎,对应所需要的设备为剪切机、打包机和破碎设备。

剪切机主要适用长条钢和部分重废钢;金属剪切机里最常用的是鳄鱼式剪切机和龙门剪切机。

打包机特点是适用于压缩较薄的废钢和体积大的,以提高体积比重和运输,成本低。缺点是容易混入杂质,熔炼时间长,对质量控制不严,环保也有问题。

图:剪切机简图

图:打包机简图

破碎设备的好处是可以标准化,可以清洁表面的油漆与污垢,同时可对废钢中的物质进行分类,适合处理把铁和其他物体分离开。

当前主流的废钢设备是破碎设备。主流的设备为1200马力左右的破碎线,每小时处理废钢25吨左右。一条废钢破碎生产线主要包括金属传送带、打包机、破碎机、分选机、除尘设备等。国内研制成功的最大的破碎线为10000马力,但当前使用最大的为6000马力左右的破碎线。

图:不同工艺对废钢的要求

图:常见的3种废钢处理方式

图:力帝废钢破碎生产线示意图

图:废钢破碎生产线主要使用设备

汽车拆解即将进景气高点,汽车拆解加大废钢供给和拆解设备需求

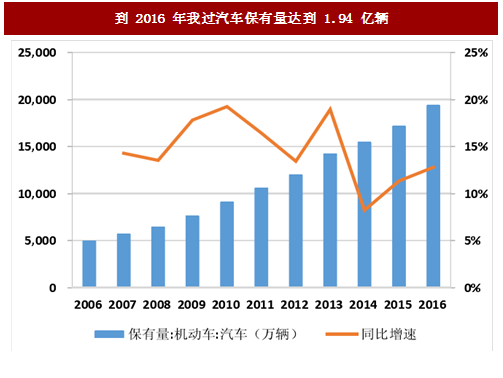

汽车保有量巨大,汽车报废高峰将至。我国从2000年以后就进入汽车销售持续增长时代,2004年首次销售突破500万辆,达到506万辆,汽车保有量2016年达到1.94亿辆,数量巨大。按我国《机电车强制报废标准规定》要求,我国机动车强制报废时间一般为10~12年,理论上说2004年~2006年前后几年的车都已经达到了报废时间限制,将迎来报废高峰。

图:2004年开始我国汽车销量突破500万辆

图:到2016年我过汽车保有量达到1.94亿辆

图:我国机动车强制报废时间10~12年左右

参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,汽车拆解行业爆发点将至。去年九月,《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,此次征求意见稿,有几大亮:一是允许报废汽车“五大总成”交售给再制造企业,加强资源循环利用,即汽车发动机、变速箱、前桥、后桥、车架等五大总成件,过去只能作为废旧金属出售,现在可以给再制造企业。

过去由于废钢价格低迷,行业利润微薄,此次改变将大大增加汽车拆解行业盈利能力。二是逐渐放开行业准入,过去汽车拆解被认定为特种行业,准入门槛高,对企业注册资本,场地面积和人员数量等都要具体要求,这也导致过去行业企业少,市场竞争力差,发展缓慢。这次意见稿之后行业准入有望放开,将导入更加市场化的机制,使行业更加健康发展。而《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》发布,将可以预期在短期内,正式的《报废汽车回收管理办法》有望出台,这也将有望催化汽车拆解行业进入爆发期。

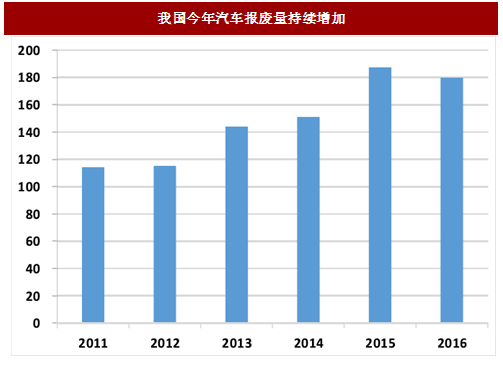

汽车拆解将带来大量废钢资源,也将拉动废钢拆解需求。近年来,我国汽车报废数量整体呈现上升趋势,从2011年114万辆,增加到2015年的187.4万辆。如果按10年为强制报废期来测算,假设2001年的销售的汽车2011年报废回收,则11年报废量接近2001年销量的50%。我们预计在未来几年的汽车报废高峰期,年均回收有望达到500万辆,按一辆汽车2吨计算,其中72%的废钢,每年将新增废钢资源为720万吨。同时汽车拆解需要用到破碎线,增大了破碎设备的需求。

图:我国今年汽车报废量持续增加

图:汽车拆解废钢铁占比72%

政策扶持,促进废钢加工行业规范发展政策频繁发布,促进废钢铁加工行业健康发展。2016年,《废钢铁加工行业准入条件(2016年)》发布,国家对于废旧钢铁进行了更详细的分类,将废旧钢铁细分为两种,一种是普碳废钢铁,而另一种是废旧不锈钢及废旧特种钢。同时对企业规模、工艺和装备进行了进一步规范。要求:

(1)新建普碳废钢铁加工配送企业年废钢铁加工能力必须在15万吨以上;改造、扩建普碳废钢铁加工配送企业年废钢铁加工能力应达到10万吨以上;废旧不锈钢及其它废旧特种钢加工配送企业年加工能力应达到3万吨以上。

(2)新建普碳废钢铁加工配送企业要求厂区面积不小于3万平米,作业场地硬化面积不小于1.5万平米;改造、扩建普碳废钢铁加工配送企业要求厂区面积不小于2万平米,作业场地硬化面积不小于1万平米;废旧不锈钢及其它废旧特种钢加工配送企业厂区面积不小于1万平米,作业场地硬化面积不小于5千平米。土地使用手续合法(若土地为租用,合同期限不少于15年)。

(3)废钢铁加工配送企业应配有打包设备、剪切设备或破碎设备以及配套装卸设备和车辆等,必须配备辐射监测仪器、电子磅和非钢铁类夹杂物分类设备等。废旧不锈钢及其他废旧特种钢加工配送企业应配备成分检测设备。

(4)废钢铁加工配送企业应选择生产效率高、加工工艺先进、能耗低、环保达标和资源综合利用率高的加工生产系统。必须配套有粉尘收集、污水处理和噪音控制等环境保护设施,加工工艺和设备应满足国家产业政策、禁止和限制用地项目目录的有关要求。

(5)鼓励企业积极开发使用节能、环保、高效的新技术、新工艺、新装备,逐步淘汰鳄鱼剪式剪切机。

图:《废钢铁加工行业准入条件(2016年)》中对企业规模要求

同时《钢铁“十三五”发展规划》要求:

(1)提高废钢铁加工能力,使“准入”企业加工量达到年消耗量的50%以上;

(2)提高废钢铁加工装备水平,先进的加工设备(破碎线、门式剪切机、移动加工设备等)能力超过60%,逐步淘汰火焰切割等落后加工方式和落后的加工设备(鳄鱼式剪切机)。

符合条件企业给予30%退税优惠。根据国家税务总局的要求,对纳税人需符合工信部的《废钢铁加工行业准入条件》的相关规定;且是炼钢炉料的销售对象应为符合工信部《钢铁行业规范条件》和《铸造行业准入条件》并公告的钢铁企业或铸造企业给予30%的增值税退税优惠。财税扶持从以往的全行业补贴,改为针对大中型合规的废钢加工企业补贴。目前,符合要求的只有准入条例规定的191家加工企业,它们是最大受益主体。

政策天平偏向大中型企业,行业集中度进一步提升利好龙头企业发展。废钢处理行业竞争历来分为大中型企业和小型企业之间的竞争,行业企业多,小公司分散,竞争格局混乱。从最近颁布的《废钢铁加工行业准入条件(2016年)》和《钢铁“十三五”发展规划》和退税政策来看,主要从三个方面,来扶持和规范行业发展。一是提升行业转入门槛,对准入企业的经营资质做进一步规范;二是指导装备发展方向,对装备发展方向剔除建议;三是对准入企业给予税收优惠,而小企业没有。国家政策逐渐偏向大中型企业,小企业生存愈发艰难,由于政策偏斜,将有一批小企业和落后产能逐渐退出市场,大企业竞争优势更加明显,行业集中度有望进一步提升,这样讲进一步刺激有能力有需求的企业对设备的采购。

拆解设备需求巨大,市场空间近100亿

废钢破碎线需求达到1000条,市场空间近100亿。按前面计算的1亿吨废钢消费转移至转炉和电炉,并且这一部分钢以破碎料为主,要用破碎线和剪切来解决,假设60-70%是用破碎线(假设长条钢以及部分重废料可能用剪切),则有6000万吨至7000万吨,一条主流线现在理论值是6万吨的能力,至少有1000条线的理论需求量。按照目前主流设备主流市场价600-800万/条来算,光破碎线可以达到60-80亿,再加上配套设备,市场空间近100亿元。

图:破碎生产线基本参数

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。