OEM市场主要是设备类市场,比如机床工具、包装机械和电子制造设备等。OEM市场各细分领域主要包含机床工具、风电设备、电子制造设备、包装机械、纺织机械、电梯、食品机械、起重机械、暖通空调、塑胶机械、建筑机械等。市场份额最大的细分领域是机床工具,其后依次是风电设备、电子制造设备、包装机械、纺织机械和电梯等。

电子制造设备需求持续增加

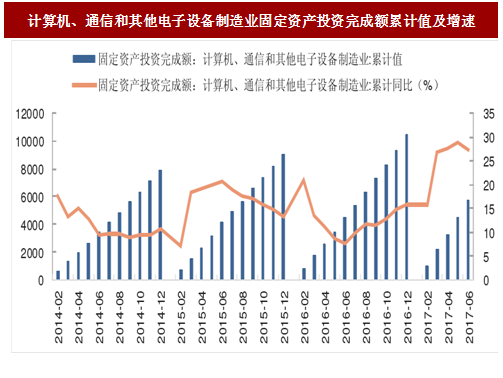

电子制造设备投资规模不断提升。电子制造设备是一个统称,3C产品制造设备、锂电池包装设备、以及LED晶圆设备等都属于电子制造设备。电子制造设备作为电子产品的生产设备和生产线,其自动化程度决定了电子产品制造业的生产效率和生产工艺。智能控制系统及装置部件作为电子制造设备的自动化控制核心部件,对其性能和整套设备的运行效率起到决定性作用。近年来,电子制造设备行业趋势不断向好,行业固定资产投资完成额逐年增加,2016年三季度以来一直保持在10%以上增速,在2017年6月达到27.4%。

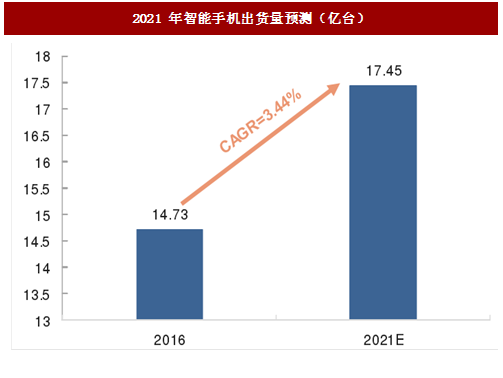

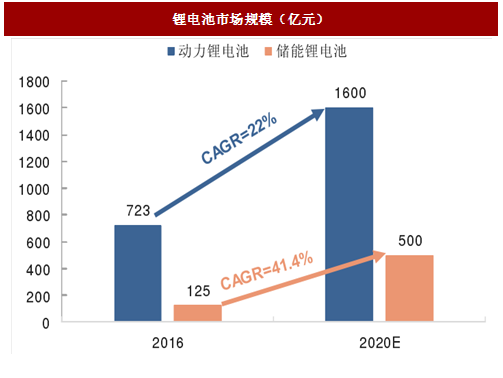

未来几年电子制造设备将继续保持稳定增长。智能手机是主要的3C产品,IDC预测智能手机到2021年出货量将达到17.45亿台,年均复合增速约3.44%。受益于新能源汽车的发展,动力锂电池到2020年市场规模将达到1600亿元,年均复合增速约22%,储能锂电池到2020年市场规模将达到500亿元,年均复合增速达41.4%。未来电子制造设备将继续保持稳定增长。

机床工具市场上半年回暖趋稳。机床是装备制造业智能制造的工作母机。2017年上半年,在市场需求逐步回升的支撑下,机床工具市场和行业运行呈现回暖和趋稳的局面。2017年上半年,全行业主营收入同比增长12.2%;利润总额同比增长23.6%。2017年上半年,中国机床工具领域景气度指数为62.5%,处于荣枯线以上,较2016年底回升8.6个百分点,继续保持扩张趋势。

机床工具市场2020年规模可达2700亿元,年均复合增速达10%。机床工具是“中国制造2025”确定的发展战略重点领域,“数控机床—数控机床智能化—智能机床—智能制造车间—智能制造工厂—智能制造大系统”的技术发展进程,为机床行业展示了美好的发展前景。“智能机床”将成为智能制造体系中的核心装备。在国家产业政策支持、新技术革命推动和市场需求等综合作用下,机床行业的“智能制造”将步入加速成长期。预计到2020年数控机床市场规模可达到2720亿元。年均复合增速达到10%。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

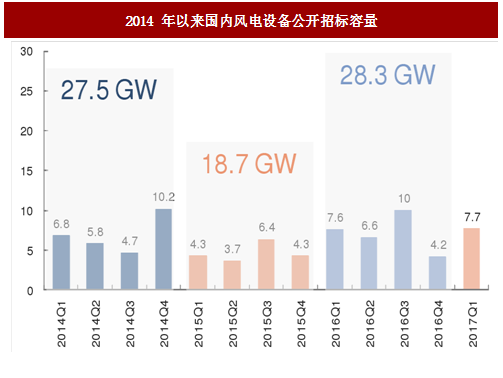

风电基本面好转。根据国家能源局公布的2017年上半年风电项目并网数据,2017年上半年,全国风电平均利用小时数同比增加7.3%,风电弃风电量235亿千瓦时,同比减少91亿千瓦时,弃风限电形势明显好转,风电基本面开始改善。风电设备的招标容量能够很好的反映风电设备的市场情况。2015年,风电招标容量为18.7GW,与2014年的27.5GW相比降幅较大。2016年,国内风电设备公开招标容量达到28.3GW,同比增长51.3%;2017年一季度,国内风电设备公开招标容量为7.7GW,为四年来同期最高水平。风电设备招标量的增加反映了风电设备装机需求将增加。

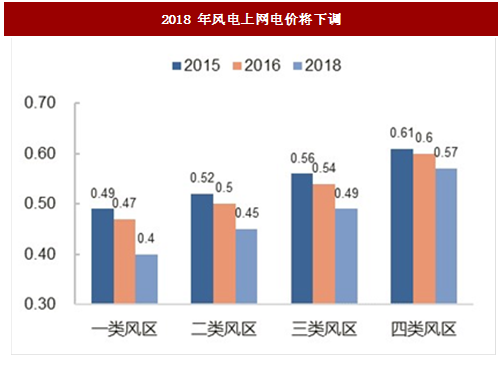

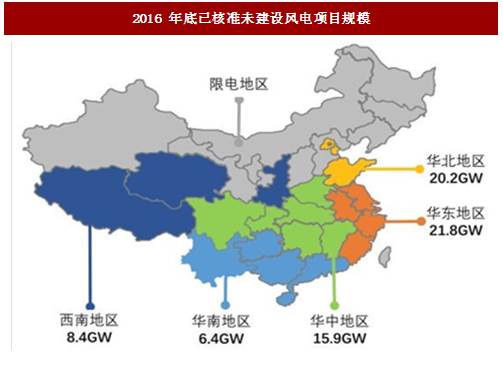

2020年之前风电可开工项目超140GW,风电抢装将带动风电设备需求。根据发改委《关于调整光伏发电陆上风电标杆上网电价的通知》,风电上网电价将在2018年1月1日起下调。2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019年底前仍未开工建设的,执行2018年标杆上网电价。根据《通知》内容,风电厂商在2017年需要抢“核准”避免执行2018年的上网电价,且需要在2019年年底之前开工,预测2018年和2019年将是风电项目的“抢装年”。截至2016年底,国内已核准未建设项目容量为94.35GW,其中位于非限电地区的项目总容量为77.3GW。根据《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》的内容,2017年和2018年陆上风电新增建设规模分别为30.65GW和28.84GW,这些风电装机需在2019年之前完成开工,才能执行2018年的上网电价。加上海上风电4GW的建设规模,到2019年年底之前可安装的风电规模将超过140GW。在风电上网电价下调的压力下,2018年和2019年将出现风电的抢装,从而有效带动风电设备的需求。

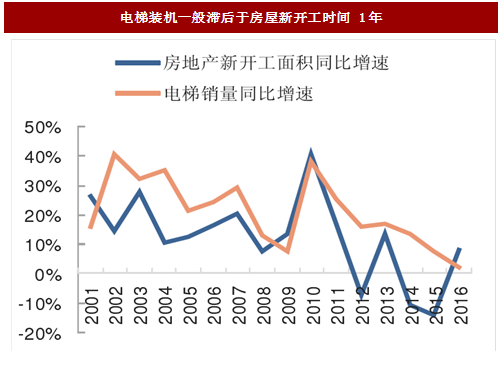

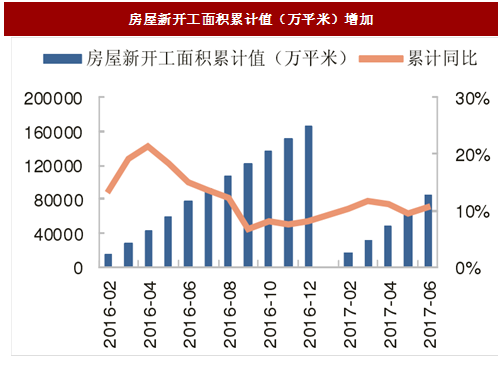

房屋新开工面积不断增加,电梯设备需求增速超过10%。电梯装机一般滞后于房屋新开工时间1年左右。自2016年2月以来,房屋新开工面积同比增速在10%~20%之间。我们预计在未来的一两年内,电梯装机将维持10%以上的增长。

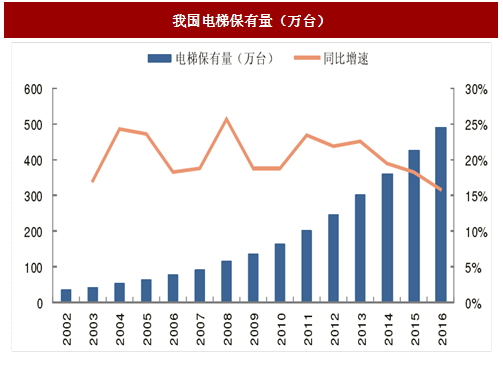

老旧电梯面临维护改造,电梯维保市场增速超15%。我国电梯的使用寿命多为15年左右,为了保障电梯的使用安全,15年以上使用年龄的电梯都面临着更新改造或替换的需求。按此推算,到2020年,2005年保有的大部分电梯都面临改造或者替换。2005年的电梯保有量为65万台,假设80%的电梯需要维护和保养,则2020年需要维保的电梯量大约有52万台。近年来,电梯维保市场规模不断增加,年均增速超过15%。我们预计,随着老龄电梯数量的持续增加,电梯更新改造需求将越来越大。

随着宏观环境的整体向好和制造业投资规模的增加,我们认为未来电子制造设备、机床工具、风电设备等OEM细分市场将保持增长,从而带动OEM整体市场继续稳定增长。

电子制造设备需求持续增加

电子制造设备投资规模不断提升。电子制造设备是一个统称,3C产品制造设备、锂电池包装设备、以及LED晶圆设备等都属于电子制造设备。电子制造设备作为电子产品的生产设备和生产线,其自动化程度决定了电子产品制造业的生产效率和生产工艺。智能控制系统及装置部件作为电子制造设备的自动化控制核心部件,对其性能和整套设备的运行效率起到决定性作用。近年来,电子制造设备行业趋势不断向好,行业固定资产投资完成额逐年增加,2016年三季度以来一直保持在10%以上增速,在2017年6月达到27.4%。

图:计算机、通信和其他电子设备制造业固定资产投资完成额累计值(亿元)及增速(%)

未来几年电子制造设备将继续保持稳定增长。智能手机是主要的3C产品,IDC预测智能手机到2021年出货量将达到17.45亿台,年均复合增速约3.44%。受益于新能源汽车的发展,动力锂电池到2020年市场规模将达到1600亿元,年均复合增速约22%,储能锂电池到2020年市场规模将达到500亿元,年均复合增速达41.4%。未来电子制造设备将继续保持稳定增长。

图:2021年智能手机出货量预测(亿台)

图:锂电池市场规模(亿元)

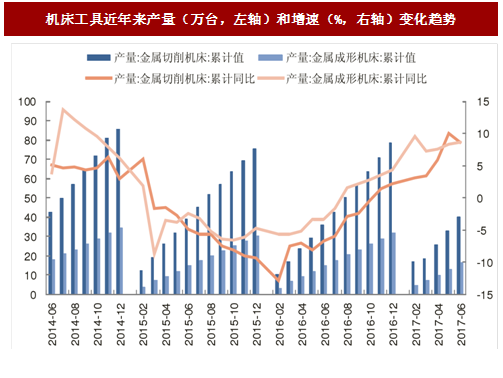

机床工具产量持续增加,未来维持增长趋势机床工具市场上半年回暖趋稳。机床是装备制造业智能制造的工作母机。2017年上半年,在市场需求逐步回升的支撑下,机床工具市场和行业运行呈现回暖和趋稳的局面。2017年上半年,全行业主营收入同比增长12.2%;利润总额同比增长23.6%。2017年上半年,中国机床工具领域景气度指数为62.5%,处于荣枯线以上,较2016年底回升8.6个百分点,继续保持扩张趋势。

图:机床工具近年来产量(万台,左轴)和增速(%,右轴)变化趋势

机床工具市场2020年规模可达2700亿元,年均复合增速达10%。机床工具是“中国制造2025”确定的发展战略重点领域,“数控机床—数控机床智能化—智能机床—智能制造车间—智能制造工厂—智能制造大系统”的技术发展进程,为机床行业展示了美好的发展前景。“智能机床”将成为智能制造体系中的核心装备。在国家产业政策支持、新技术革命推动和市场需求等综合作用下,机床行业的“智能制造”将步入加速成长期。预计到2020年数控机床市场规模可达到2720亿元。年均复合增速达到10%。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

图:2020年数控机床规模预测(亿元)

风电基本面好转,风电设备需求增加风电基本面好转。根据国家能源局公布的2017年上半年风电项目并网数据,2017年上半年,全国风电平均利用小时数同比增加7.3%,风电弃风电量235亿千瓦时,同比减少91亿千瓦时,弃风限电形势明显好转,风电基本面开始改善。风电设备的招标容量能够很好的反映风电设备的市场情况。2015年,风电招标容量为18.7GW,与2014年的27.5GW相比降幅较大。2016年,国内风电设备公开招标容量达到28.3GW,同比增长51.3%;2017年一季度,国内风电设备公开招标容量为7.7GW,为四年来同期最高水平。风电设备招标量的增加反映了风电设备装机需求将增加。

图:2014年以来国内风电设备公开招标容量

2020年之前风电可开工项目超140GW,风电抢装将带动风电设备需求。根据发改委《关于调整光伏发电陆上风电标杆上网电价的通知》,风电上网电价将在2018年1月1日起下调。2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019年底前仍未开工建设的,执行2018年标杆上网电价。根据《通知》内容,风电厂商在2017年需要抢“核准”避免执行2018年的上网电价,且需要在2019年年底之前开工,预测2018年和2019年将是风电项目的“抢装年”。截至2016年底,国内已核准未建设项目容量为94.35GW,其中位于非限电地区的项目总容量为77.3GW。根据《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》的内容,2017年和2018年陆上风电新增建设规模分别为30.65GW和28.84GW,这些风电装机需在2019年之前完成开工,才能执行2018年的上网电价。加上海上风电4GW的建设规模,到2019年年底之前可安装的风电规模将超过140GW。在风电上网电价下调的压力下,2018年和2019年将出现风电的抢装,从而有效带动风电设备的需求。

图:2018年风电上网电价将下调

图:2016年底已核准未建设风电项目规模

电梯设备需求持续增长房屋新开工面积不断增加,电梯设备需求增速超过10%。电梯装机一般滞后于房屋新开工时间1年左右。自2016年2月以来,房屋新开工面积同比增速在10%~20%之间。我们预计在未来的一两年内,电梯装机将维持10%以上的增长。

图:电梯装机一般滞后于房屋新开工时间1年

图:房屋新开工面积累计值(万平米)增加

老旧电梯面临维护改造,电梯维保市场增速超15%。我国电梯的使用寿命多为15年左右,为了保障电梯的使用安全,15年以上使用年龄的电梯都面临着更新改造或替换的需求。按此推算,到2020年,2005年保有的大部分电梯都面临改造或者替换。2005年的电梯保有量为65万台,假设80%的电梯需要维护和保养,则2020年需要维保的电梯量大约有52万台。近年来,电梯维保市场规模不断增加,年均增速超过15%。我们预计,随着老龄电梯数量的持续增加,电梯更新改造需求将越来越大。

图:我国电梯保有量(万台)

图:电梯维保市场规模(亿元)

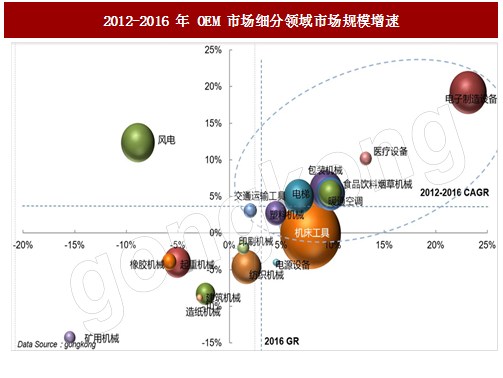

随着宏观环境的整体向好和制造业投资规模的增加,我们认为未来电子制造设备、机床工具、风电设备等OEM细分市场将保持增长,从而带动OEM整体市场继续稳定增长。

图:2012-2016年OEM市场细分领域市场规模增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。