参考中国报告网发布《2017-2022年中国挖掘机市场运行态势及发展规划分析报告》

工程机械的生命周期有多长?根据现代设备维修理论,设备使用5-8年后将进行大修,70%的用户在此期间都有更换新机的意愿。

根据我们与众多行业专家、企业领导交流的结论,一般挖掘机(中国)的生命周期较短(小挖5-6年,中挖寿命6-8年,大挖寿命8-10年),考虑到市场在渗透率过高的时期,部分挖机开工率不高,因此寿命会延长,我们在下面的模型中,假定挖机的寿命为8年。相应的,汽车起重机和泵车的生命周期较长,会在10年左右。

工程机械理论生命周期到达后,可能部分会被拆解,而部分机械会继续“存活”下来,进入二手机市场,最终到达小城市或者偏远的施工地区,从事较为简单的工作。在调研中,我们会发现有十几年机龄的混凝土泵车还在使用。

6 年以上机龄的挖掘机产品难以进入重点大型工程:2016 年下半年开始,中国的基础建设施工带动了大量机械开工率的提升。根据我们与从业者交流,我们了解到目前重点大型工程或者市政工程,施工方对于施工时间有一定要求(市政工作大多占据主要道路),在此前提下,大型机械进场的年限或者车况会被重点关注。

以挖掘机为例,一般在6年车龄以内(也有地区是5年)的挖掘机进场的概率较高(如果挖机的车龄在6年以上,会经常由于油管、阀门乃至发动机等零部件老化原因,出现较多的故障,影响到施工效率),我们觉得,进场概率问题虽不是一个绝对的限制,但是对于解释此轮的反弹有非常重要的参考意义。

以挖机为例,讨论设备的需求问题:2016年开始,市场的开工率开始提升,市场真实需求开始出现拐点,挖机需求数量从前一年的71.4万台提升到73.9万台,而实际上6年机龄的挖机数量开始明显下降,导致了需求与存量之间开始出现正向的缺口,因此市场产生了大量新车需求。

我们假定2017年市场实际的销量为12万台,综合上半年小松开工率的数据做进一步的推测,我们发现即使2017年的销量为12万台,市场的需求缺口也将进一步变大,其背后的原因是2010年销售的21.6万台挖机机龄在2017年已经接近8年的寿命上限,这类的机械进入基建工地的概率已经大幅下降。

考虑进口,中国挖掘机的表观销量最多时是2011年的近22万辆。

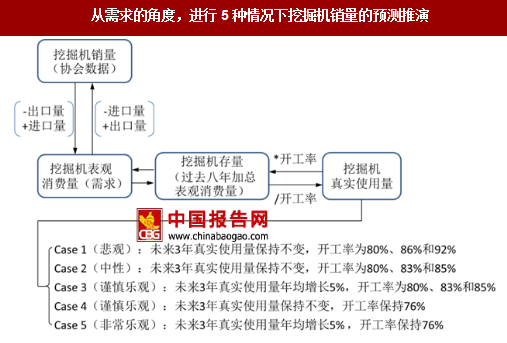

我们假设挖掘机寿命为 8 年,8 年全部淘汰;根据以下中泰挖掘机预测模型,我们假设了 5 种情形,测算未来 3 年挖掘机销量数据,我们对 2018 年、2019 年挖掘机销量增长充满信心。

考虑到混凝土机械、汽车起重机械的使用寿命一般长于挖掘机,其复苏持续性可能将更长。

我们通过挖掘机真实使用量来推测挖掘机销量(协会数据)。以下测算中,皆假设未来 4 年挖掘机出口量将保持 30%、30%、25%和 25%的增速;进口量将保持15%、15%、10%和10%的增速。

Case 1(悲观)

如果假设 2017-2020 年挖掘机真实使用量保持不变,为 79.45 万台,开工率达到 76%、80%、86%和 92%(很高的水平),则2018-2020年挖掘机的表观消费量需求将达16.7、14.8、6.9万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量(协会数据)将达 12.3、17.2、15.8、8.5 万台。

Case 2(中性)

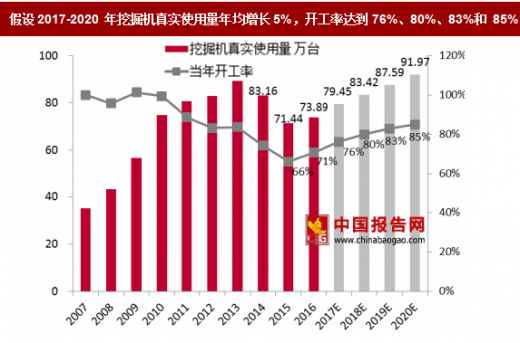

如果假设 2017-2020 年挖掘机真实使用量不下降,为 79.45 万台,开工率达到 76%、80%、83%和 85%,则2018-2020年挖掘机的表观消费量需求将达16.7、18.1、10.7万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量将达12.3、17.2、19.1、12.2 万台。

Case 3(谨慎乐观)

如果 2017-2020 年挖掘机真实使用量以 5%增长,分别达 79.45、83.42、87.59、91.97 万台,开工率达到 76%、80%、83%和 85%,则2018-2020年挖掘机的表观消费量需求将达21.6、23.0、15.6 万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出2017-2020 年挖掘机销量将达 12.3、22.2、24.0、17.2 万台。

Case 4(谨慎乐观)

如果 2017-2020 年挖掘机真实使用量不下降,为 79.45 万台,开工率保持 76%,则2018-2020年挖掘机的表观消费量需求将达 21.6、21.7、13.0 万台(挖掘机表观消费量=协会销量-出口量+ 进口量),可推演出 2017-2020 年挖掘机销量将达 12.3、22.2、22.7、14.5 万台。

如果 2017-2020 年挖掘机真实使用量以 5%增长,分别达79.45、83.42、87.59、91.97万台,开工率保持76%,则2018-2020 年挖掘机的表观消费量需求将达26.8、27.2、18.7万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量将达 12.3、27.4、28.2、20.2 万台。

我们认为工程机械近期收入的高增长源于投资拉动、替代需求,而未来环保需求,一带一路政策会逐步成为收入持续增长的动力,在此之前,此轮工程机械的复苏理应持续到2020年前后,且增速由高到低,考虑到混凝土机械、汽车起重机械的使用寿命一般长于挖掘机,其复苏持续性可能将更长。

工程机械的生命周期有多长?根据现代设备维修理论,设备使用5-8年后将进行大修,70%的用户在此期间都有更换新机的意愿。

根据我们与众多行业专家、企业领导交流的结论,一般挖掘机(中国)的生命周期较短(小挖5-6年,中挖寿命6-8年,大挖寿命8-10年),考虑到市场在渗透率过高的时期,部分挖机开工率不高,因此寿命会延长,我们在下面的模型中,假定挖机的寿命为8年。相应的,汽车起重机和泵车的生命周期较长,会在10年左右。

工程机械理论生命周期到达后,可能部分会被拆解,而部分机械会继续“存活”下来,进入二手机市场,最终到达小城市或者偏远的施工地区,从事较为简单的工作。在调研中,我们会发现有十几年机龄的混凝土泵车还在使用。

6 年以上机龄的挖掘机产品难以进入重点大型工程:2016 年下半年开始,中国的基础建设施工带动了大量机械开工率的提升。根据我们与从业者交流,我们了解到目前重点大型工程或者市政工程,施工方对于施工时间有一定要求(市政工作大多占据主要道路),在此前提下,大型机械进场的年限或者车况会被重点关注。

以挖掘机为例,一般在6年车龄以内(也有地区是5年)的挖掘机进场的概率较高(如果挖机的车龄在6年以上,会经常由于油管、阀门乃至发动机等零部件老化原因,出现较多的故障,影响到施工效率),我们觉得,进场概率问题虽不是一个绝对的限制,但是对于解释此轮的反弹有非常重要的参考意义。

以挖机为例,讨论设备的需求问题:2016年开始,市场的开工率开始提升,市场真实需求开始出现拐点,挖机需求数量从前一年的71.4万台提升到73.9万台,而实际上6年机龄的挖机数量开始明显下降,导致了需求与存量之间开始出现正向的缺口,因此市场产生了大量新车需求。

我们假定2017年市场实际的销量为12万台,综合上半年小松开工率的数据做进一步的推测,我们发现即使2017年的销量为12万台,市场的需求缺口也将进一步变大,其背后的原因是2010年销售的21.6万台挖机机龄在2017年已经接近8年的寿命上限,这类的机械进入基建工地的概率已经大幅下降。

考虑进口,中国挖掘机的表观销量最多时是2011年的近22万辆。

我们假设挖掘机寿命为 8 年,8 年全部淘汰;根据以下中泰挖掘机预测模型,我们假设了 5 种情形,测算未来 3 年挖掘机销量数据,我们对 2018 年、2019 年挖掘机销量增长充满信心。

考虑到混凝土机械、汽车起重机械的使用寿命一般长于挖掘机,其复苏持续性可能将更长。

从需求的角度,进行5种情况下挖掘机销量的预测推演

资料来源:中国报告网整理

不同情形下测算的挖掘机销量

数据来源:中国报告网整理

我们通过挖掘机真实使用量来推测挖掘机销量(协会数据)。以下测算中,皆假设未来 4 年挖掘机出口量将保持 30%、30%、25%和 25%的增速;进口量将保持15%、15%、10%和10%的增速。

Case 1(悲观)

如果假设 2017-2020 年挖掘机真实使用量保持不变,为 79.45 万台,开工率达到 76%、80%、86%和 92%(很高的水平),则2018-2020年挖掘机的表观消费量需求将达16.7、14.8、6.9万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量(协会数据)将达 12.3、17.2、15.8、8.5 万台。

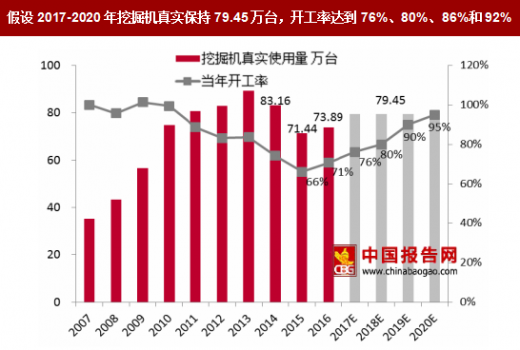

假设2017-2020年挖掘机真实保持79.45万台,开工率达到76%、80%、86%和92%

数据来源:中国报告网整理

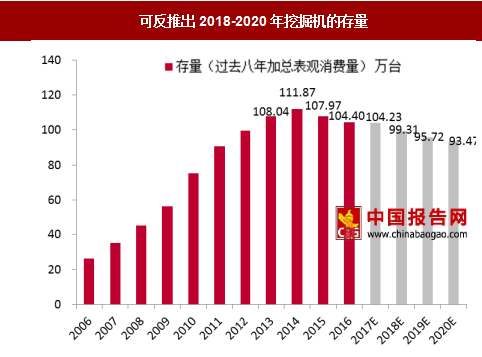

可反推出2018-2020年挖掘使用量机的存量

数据来源:中国报告网整理

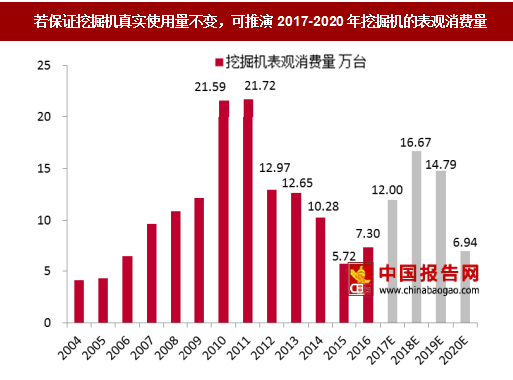

若保证挖掘机真实使用量不变,可推演2017-2020年挖掘机的表观消费量

数据来源:中国报告网整理

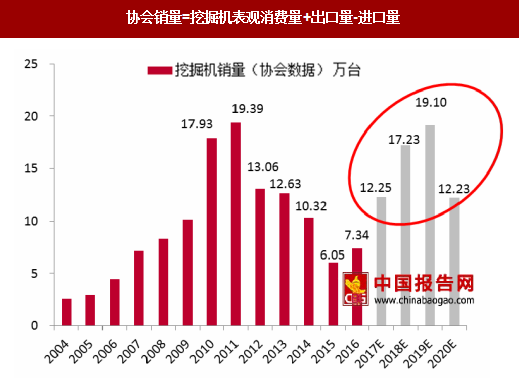

协会销量=挖掘机表观消费量+ 出口量-进口量

数据来源:中国报告网整理

Case 2(中性)

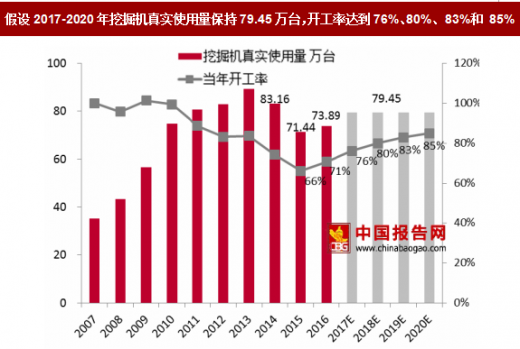

如果假设 2017-2020 年挖掘机真实使用量不下降,为 79.45 万台,开工率达到 76%、80%、83%和 85%,则2018-2020年挖掘机的表观消费量需求将达16.7、18.1、10.7万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量将达12.3、17.2、19.1、12.2 万台。

假设2017-2020年挖掘机真实使用量保持79.45万台,开工率达到76%、80%、 83%和 85%

数据来源:中国报告网整理

可反推出2018-2020年挖掘机的存量

数据来源:中国报告网整理

若保证挖掘机真实使用量不变,可推演2017-2020年挖掘机的表观消费量

数据来源:中国报告网整理

协会销量=挖掘机表观消费量+出口量-进口量

数据来源:中国报告网整理

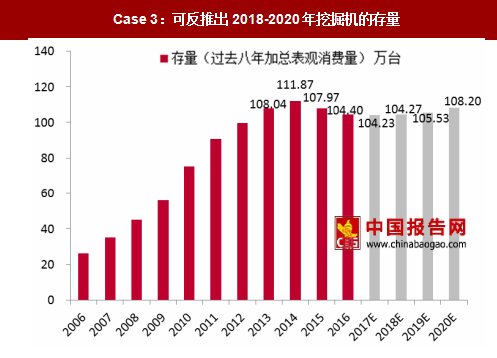

Case 3(谨慎乐观)

如果 2017-2020 年挖掘机真实使用量以 5%增长,分别达 79.45、83.42、87.59、91.97 万台,开工率达到 76%、80%、83%和 85%,则2018-2020年挖掘机的表观消费量需求将达21.6、23.0、15.6 万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出2017-2020 年挖掘机销量将达 12.3、22.2、24.0、17.2 万台。

假设2017-2020 年挖掘机真实使用量年均增长5%,开工率达到76%、80%、83%和 85%

数据来源:中国报告网整理

Case 3:可反推出2018-2020年挖掘机的存量

数据来源:中国报告网整理

Case 3:通过 8年挖掘机存量,可推演2017-2020 年挖掘机的表观消费量

数据来源:中国报告网整理

Case 3:协会销量=挖掘机表观消费量+出口量-进口量

数据来源:中国报告网整理

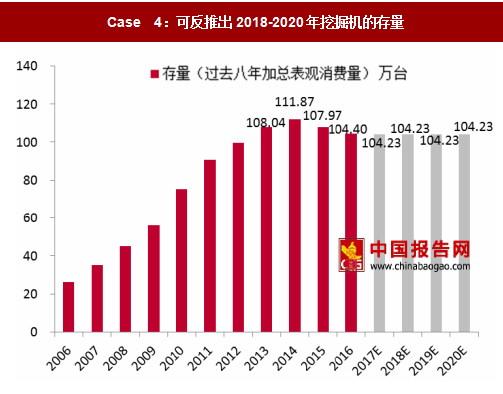

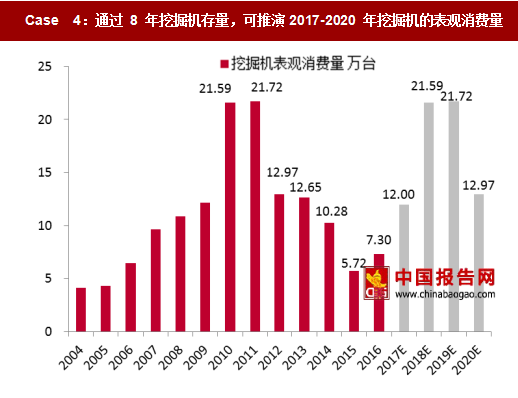

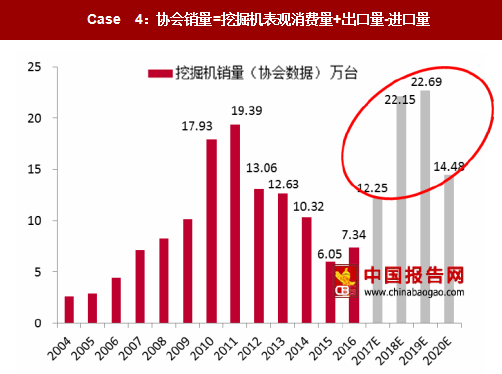

Case 4(谨慎乐观)

如果 2017-2020 年挖掘机真实使用量不下降,为 79.45 万台,开工率保持 76%,则2018-2020年挖掘机的表观消费量需求将达 21.6、21.7、13.0 万台(挖掘机表观消费量=协会销量-出口量+ 进口量),可推演出 2017-2020 年挖掘机销量将达 12.3、22.2、22.7、14.5 万台。

Case 4:假设2017-2020 年挖掘机真实使用量保持79.45万台,开工率保持76%

数据来源:中国报告网整理

Case 4:可反推出2018-2020年挖掘机的存量

数据来源:中国报告网整理

Case 4:通过 8 年挖掘机存量,可推演2017-2020 年挖掘机的表观消费量

数据来源:中国报告网整理

Case 4:协会销量=挖掘机表观消费量+出口量-进口量

数据来源:中国报告网整理

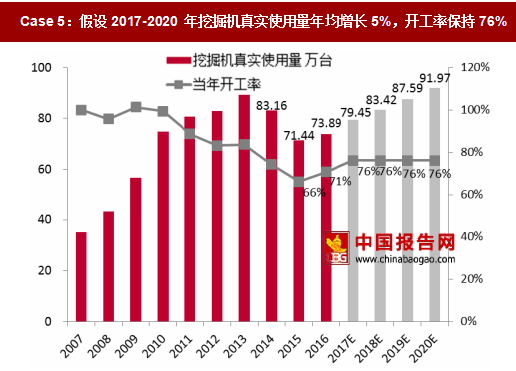

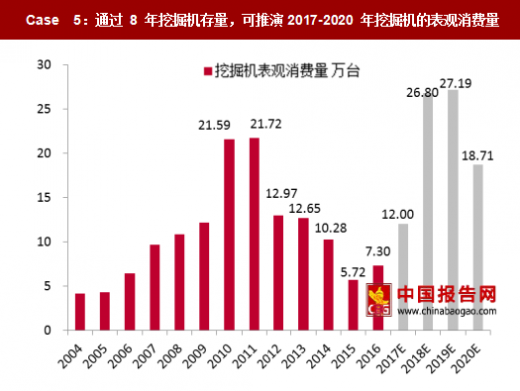

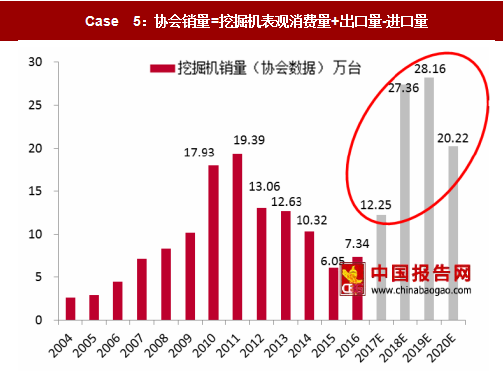

Case 5(非常乐观)如果 2017-2020 年挖掘机真实使用量以 5%增长,分别达79.45、83.42、87.59、91.97万台,开工率保持76%,则2018-2020 年挖掘机的表观消费量需求将达26.8、27.2、18.7万台(挖掘机表观消费量=协会销量-出口量+进口量),可推演出 2017-2020 年挖掘机销量将达 12.3、27.4、28.2、20.2 万台。

Case 5:假设2017-2020 年挖掘机真实使用量年均增长5%,开工率保持76%

数据来源:中国报告网整理

Case 5:则可反推出2018-2020年挖掘机的存量

数据来源:中国报告网整理

Case 5:通过 8 年挖掘机存量,可推演2017-2020 年挖掘机的表观消费量

数据来源:中国报告网整理

Case 5:协会销量=挖掘机表观消费量+出口量-进口量

数据来源:中国报告网整理

我们认为工程机械近期收入的高增长源于投资拉动、替代需求,而未来环保需求,一带一路政策会逐步成为收入持续增长的动力,在此之前,此轮工程机械的复苏理应持续到2020年前后,且增速由高到低,考虑到混凝土机械、汽车起重机械的使用寿命一般长于挖掘机,其复苏持续性可能将更长。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。