2008 年以来:中国工程机械三个主要阶段

2008~2010 年的产能聚集期:2008 年国际金融危机全面爆发后,中国经济增速快速回落,中国政府推出了“四万亿”投资一揽子举措,进一步扩大内需, “铁公基”、房地产投资成为拉动GDP的重要增量。

工程机械在这个阶段销售开始明显提升。需求的提振使得工程机械行业开始囤积产能。如下图所示,2008年开始,中国工程机械重点企业自2008年开始固定资产持续上涨。直至2013年,增速才明显下滑。在建工程在2011~2012年达到了最高峰。

在此期间,中国工程机械企业还使用了较多的外协公司参与生产制造,因此产能在表外有较大的弹性。

工程机械行业公司固定资产自2013年起,增幅显著下滑

数据来源:中国报告网整理

2011~2013 年的市场过度渗透期:前期的盈利、持续上涨的产能以及较好的经济增长预期,在2011~2013年期间短暂的麻痹了工程机械各企业对市场的担忧。工程机械企业采用“更加积极的政策”吸引客户,主要举措包括:降低信用销售门槛(下调首付款以及延长合同期限)、降低价格等。通过这些方式,厂家希望可充分利用扩建后的产能尽快占领市场并熬过调整期。但在中国经济和工程机械行业复苏持续低于预期的情况下,市场被过渡渗透。由于厂家降低了销售门槛,大量资质较低的客户进入行业,给行业的后续发展造成了较大隐患。

在此阶段,中国工程机械行业普遍采取的是信用销售模式,回款期一般为2~4年,随着销售规模的迅速增长就必然会累积较大的应收账款。

2014 年迄今的报表修复期:经历了过度渗透时期后,上市公司逐步认识到激进销售的不可持续性,从 2014 年陆续开始采取措施,对销售质量进行控制。但是在宏观经济结构性调整的时期,市场需求的下降叠加了信用销售调整,造成了上市公司收入持续、大幅的下降,上市公司的应收账款、存货、经营性现金流等均在此期期间均有较大幅度的波动,直至2016年前后才已经得到了一定程度的修复。

激进销售带来的困难(2012~2016 年期间)

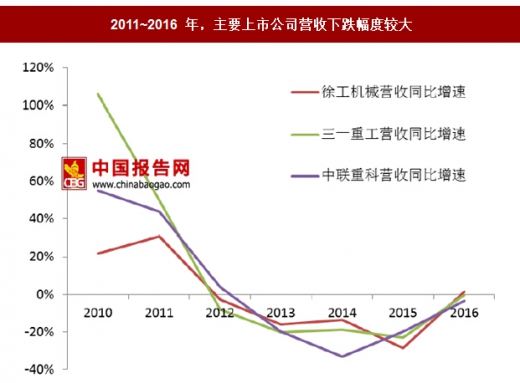

大型主机厂家(上市公司为主)遭遇下跌困境:市场的工程机械需求主要来源于两条渠道:一条是主机厂家(上市公司为主)销售的新车;另外一条是国内外的二手车市场。自 2011 年工程机械行业调整开始,上市公司业绩逐年下跌,主要原因就是2011-2013年的行业激进销售带来的投资类客户逐步在退出市场,这些客户甩卖的二手车大量挤占了新车的市场份额。

2011~2016 年,主要上市公司营收下跌幅度较大

数据来源:中国报告网整理

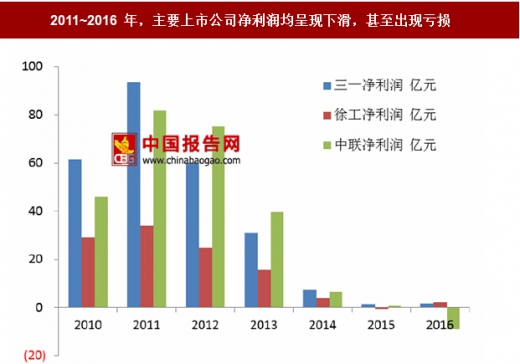

上市公司业绩出现更大幅度的下滑:在收入下滑期间,上市公司净利润出现了更大幅度的波动,主要源于:(1)收入下降跌破了盈亏平衡点;(2)资产减值损失逐年增大;(3)上市公司销售二手车的数量在增加,二手车的销售毛利率较低,拖累了公司各类产品的平均毛利水平;(4)包括汇兑损失、补贴在内的其他原因。我们认为上述前三个方面是拖累上市公司业绩下滑的主要原因。

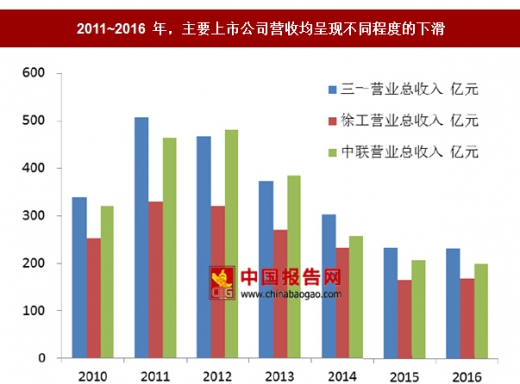

2011~2016 年,主要上市公司营收均呈现不同程度的下滑

数据来源:中国报告网整理

2011~2016 年,主要上市公司净利润均呈现下滑,甚至出现亏损

数据来源:中国报告网整理

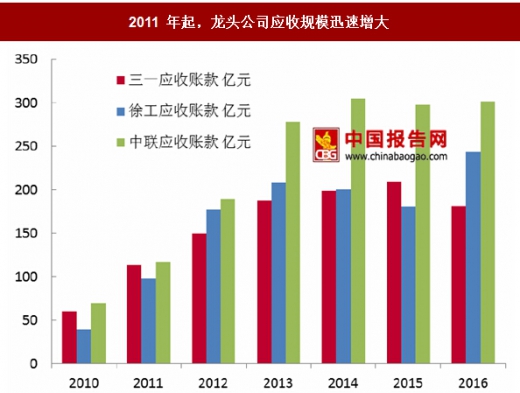

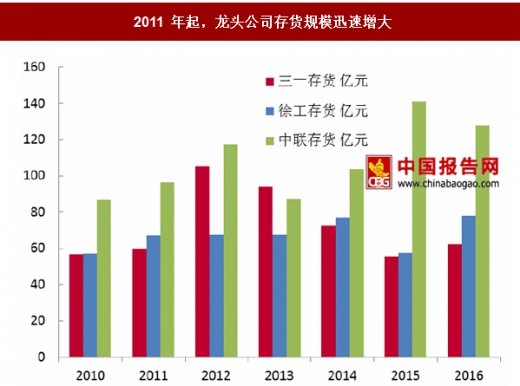

资产质量逐步下降:2011年之后,各上市公司除利润表有明显变化外,资产负债表及现金流量表也出现了不同程度质量下降的情况,尤其是应收账款、存货这两个科目,不仅在规模上持续增加,而且在账龄上也出现了较为明显的延长的情况;相关科目账龄的延长以及规模的增大,造成了上市公司资产减值压力增加,这正是近几年上市公司净利润下滑的主要原因之一。

2011 年起,龙头公司应收规模迅速增大

数据来源:中国报告网整理

2011 年起,龙头公司存货规模迅速增大

数据来源:中国报告网整理

二手车是影响核心产品毛利率的原因之一

二手车主要交易场所:中国工程机械二手车主要有两种交易渠道,一种是传统的国外品牌的进口机械,主要进口的机械以卡特彼勒、小松、日立为主,香港是这类二手车的主要集散地;第二种是中国品牌二手车交易市场,从 2011 年以后,中国二手挖掘机交易逐渐盛行,主要是由于 2012年后市场销售透支严重,挖机普遍工程量降低,终端用户对新机购机热情不高,转而购买一些二手挖掘机;从渠道上来看,各上市公司也销售了部分二手机械(其中有部分是因为债务问题产生的法务机)。中国二手机的主要集散地在深圳凤凰城(进口车多)、河北徐水(修理能力强)、上海闵行、天津等地。另外客户还可通过诸如铁甲工程网、二手汇和易极拍等渠道购买二手机械。

中国二手车交易的大致规模:根据中国慧聪网的报道,预计 2015 年工程机械年销量达到 100 万台以上,二手工程机械设备交易额预计超过 2000亿。(注:中国的二手车市场较为混乱,由于无第三方数据明确支持,数据基本来自于行业交流信息。)

销售二手车对于毛利影响较大:与资产减值类似,二手车的销售对于上市公司的盈利能力产生了负面影响;需要特别指出的是,上市公司并非销售工程机械二手车的主要实体,由于上市公司持有的工程机械二手车主要的来源是法务机,而法务机的成本一般要略微高于客户欠款(需要加上拖机以及翻新的费用),二手车如可按照成本卖出,则代表着客户欠款的全部回收,所以上市公司二手车销售基本可不需盈利,其毛利率均较低。二手车销售规模的提升对于此类产品的平均毛利率有较大的拖累。

目前,从各大厂家的反馈来看,当前需要消化二手车的主要机型仅剩下混凝土机械。

经历 5 年调整,工程机械龙头有望重新上路

我们需要全面的评价工程机械上市公司:工程机械龙头之前对于周期波动判断不准确,过度利用了金融杠杆,过度的囤积了产能,但是我们应该更加全面的评价这些行为。中国工程机械上市公司经营期目前基本都在20-30年之间,还无法形成有效、缜密的监控及预测系统,相比其他行业,工程机械上市公司在经济调整时期的创造力、适应力、进攻性以及愈合力(基本无外力帮助)已十分突出,一旦经济形势稳定,行业龙头将有希望成为最有活力的制造业龙头之一。

及时调整信用销售条款:面对行业日益积累的压力以及应收账款规模,工程机械行业龙头公司在 2012~2013 年开始陆续调整了自己的信用条款,恢复至正常水平,具体举措包括:(1)改进新合同的条款,包括提高首付比率、缩短合同期限、减少信用销售占比等;(2)加强应收账款催收,更加严格地执行各项减损措施,包括设备回收、调解及诉讼等。

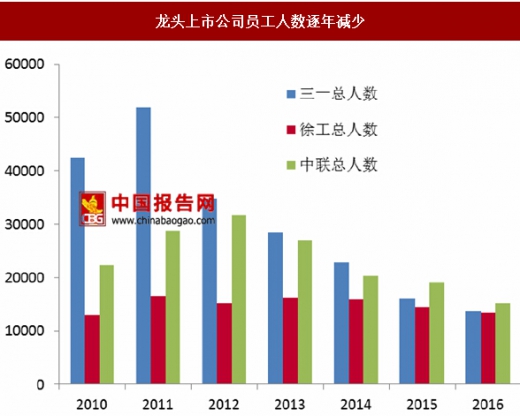

大幅削减销售及生产人员:2011年开始,工程机械龙头上市公司也开始对人员进行调整,短短5年内,工程机械上市公司员工数量下降幅度在19-73%之间。

龙头上市公司员工人数逐年减少

数据来源:中国报告网整理

龙头上市公司固定资产规模控制得当

数据来源:中国报告网整理

龙头公司均通过资产处理优化资产负债表

资料来源:中国报告网整理

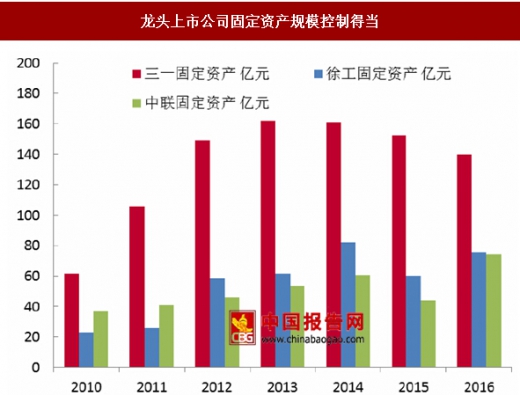

上市公司主动出清动作频频,固定资产规模控制得当:在行业大幅调整的后期,龙头上市公司也通过各种方式,不同程度的对自身的应收账款以及存货进行处置,上市公司对于应收账款主动出清的行为,不仅对资产负债表是主动的修复,而且将大量减少应收账款产生的资产减值损失对于利润表的负面影响。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。