一、中国养老行业发展历程回顾

改革开放以来,我国养老行业从小到大,从简到繁,特别是进入21世纪后,我国老年人口数量迅速增长,60岁以上人口比例不断上升,同时民众生育观念开始转变,新生儿出生率有下降趋势,虽然我国已经全面开放二胎,但是新生儿出生数量不容乐观,人口老龄化已经逐渐成为社会关注问题,养老成为众多家庭必须面对的难题,养老产业的发展成为必须。

参考观研天下发布《2019年中国养老行业分析报告-行业运营现状与未来动向研究》

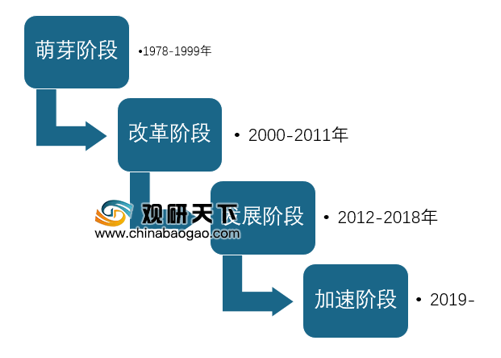

总体而言,我国养老产业主要经历了萌芽、改革、发展和加速四个阶段。

养老产业萌芽阶段(1978-1999):改革开放后,国家对于社会福利保障发布了一系列政策,扩大了养老产业的服务对象、明确“五保”的标准、规范和发展养老产业建设等,1999年全国老龄工作委员会成立,标志着我国养老行业正式形成。

养老产业改革阶段(2000-2011):2000年,政府发布《关于加快实现社会福利社会化的意见》,明确提出社会福利化和社会化的政策,主张以居家来基础,以社区为依托,以社会福利机构为补充的养老方式。养老行业形式逐渐多元化。

养老产业发展阶段(2012-2018):十八大后,我国提出“积极应对人口老龄化,大力推进老龄服务产业发展”,医养结合、以房养老、智慧养老、综合养老新模式开始出现。

养老产业发展加速阶段(2019以后):随着老龄化程度有上升态势,不仅政府,民间资本也开始加快参与养老行业发展的速度,我国养老行业的受重视程度不断上升。

二、中国养老行业创新情况分析

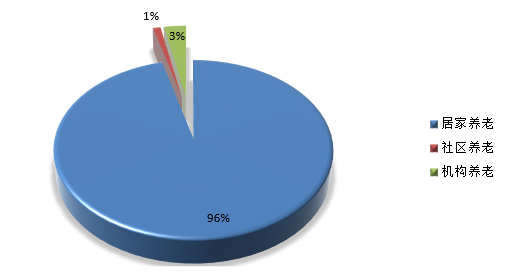

面对越发严峻的老龄化市场,我国提出了“9073”工程,即90%身体状况比较好的,愿意和子女在一起的老年人,采取以家庭为基础的居家养老;7%的老年人依托社区的养老服务中心,提供日间照料;3%的老年人通过机构养老予以保障。

从“9073”工程看出,我国老龄人口主要还是以居家养老为主,因此如何围绕居家养老进行市场开拓是当前养老行业内企业需要关注的问题。

2018年,中国60岁以上人口所占比重已经达到17.88%,65岁以上人口比重达到11.94%。根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,则意味着这个国家或地区进入老龄化。1982年维也纳老龄问题世界大会,确定60岁及以上老年人口占总人口比例超过10%,意味着这个国家或地区进入严重老龄化。中国65岁以上人口占比在2004年就达到了7%,并且逐年上升;抽样调查结果显示60岁及以上人口则更早就达到了10%以上。两个标准来看,中国都已经进入较为严重的老龄化社会。

据中国老龄科学研究中心测算,中国老龄产业产值将在2050年突破100万亿元,占届时GDP的三分之一以上。养老产业最核心的问题有两个:一是养老模式的发展,二是养老资金的来源。目前世界上主要的养老模式分为三种,即居家养老、社区养老、和机构养老。在我国,由于传统文化等多方面的原因,居家养老是最主流的养老模式,甚至几乎是唯一的模式。

养老地产作为养老产业一个重要的分支,近年来逐渐走向高热度。2014年,国土资源部出台的《养老服务设施用地指导意见》中明确了养老用地的属性及出让方式。政府并不鼓励占地规模动辄上千亩的“集中型”或“圈地型”养,老,而是鼓励“居家型”、“社区型”、“分散型”养老,与我国“十三五”规划结合国情提出要“建立以居家为基础、社区为依托、机构为补充的多层次养老服务体系”要求相匹配。

美国的养老产业市场化程度非常高,主流的养老机构均属于民办盈利性质,养老院80%-90%的收入来源私人支付,大部分养老护理服务不属于可保范围.美国养老产业在市场化发展的背景下,已形成较为专业的分工体系。在美国基本没有·覆盖全产业链的大型商业养老机构,盈利能力较强的养老企业均出自细分领域。美国的养老产业链主要包括房地产开发商、房地产投资商(REITs)、养老住宅运营商。美国成熟的金融市场体系则渗透于产业链的各个结点,是养老市场化发展的重要基础。

三、中国养老行业供应情况分析

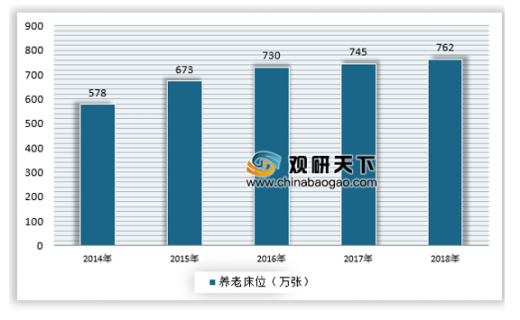

1、养老床位

我国养老床位一直处于增长状态,截止2018年我国养老床位已经达到762万张,同比增长2%。具体如下:

2、养老机构

养老机构方面,近年来增长明显,2014年我国养老机构数量为9.4万个,2018年已经达到17.2万个。具体如下:

四、中国养老行业优势分析

1、养老产业涵盖广

从2017年的《国民经济行业分类(GB/T4754-2017)》标准来看,养老产业除了采矿业和国际组织两个门类外,对其他的18个门类都有直接或间接的设计。养老产业石一个多元产业体系,涵盖经济、社会保障、文化服务、医疗保健等各方面,同时还关联其他行业,如科技、管理、交通、建筑等。可见,养老产业从上游、中游到下游是一条完整的产业链体系,具有先天的产业协作优势。

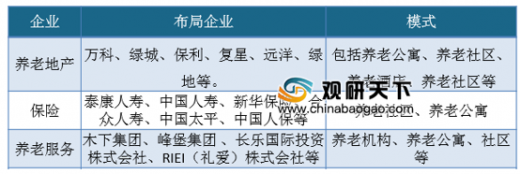

2、养老产业投资机构不断增加

在老龄化和政府鼓励的背景下,我国养老产业链上的投资在不断增加,涉及到了养老地产、保险、养老服务等多种业务,这对于我国发现养老产业来说,具有良好的资本优势和产业链配套优势。

五、中国养老行业劣势分析

1、养老产业基础设施建设不足

随着我国老龄化的加速,养老产业需要大量的基础设施建设,主要包括老年福利机构、养老院床位、老年文化娱乐场所等,虽然目前已经有企业布局到这个领域,但是由于建设投资巨大,且盈利模式不清晰,导致养老产业投资建设的进程较为缓慢。此外,由于我国经济发展的不均衡,我国中西部还有很多地方缺乏甚至没有养老的基础设施。

2、养老产业缺乏规范和标准

由于养老产业在我国还处于初级发展阶段,很多领域都在探索,各项规范制度都还没有确立,缺乏养老产品的设计标准、评审标准、人才培训等。另外,我国针对养老产业的法律较少,目前仅有《老年人权益保障法》,但是也是从家庭和社会角度对老年人的合法权益进行维护,缺乏经济层面的保障。

3、尚未形成完整的养老产业链

按照日本提出的养老产业三维产业链来看,我国养老产业中仅养老地产和养老护理服务发展较为活跃,其他较多的细分市场尚未形成,产业链存在断层的现象。这对于养老产业来说,缺乏实现真正意义的养老产业内部循环。

六、中国养老行业机会分析

1、老龄化社会加速,市场爆发即将来临

从国家统计局公布的人口数据显示,我国老龄化社会越来越严重,2018年60周岁及以上的人口占比已经达到了17.90%,近年来呈现快速上涨的趋势,这对于养老产业来说,拥有庞大的市场基数,对于布局养老产业迎来了快速的发展机会。

2、养老产业市场消费潜力巨大

根据我国发布的国民经济和社会发展统计公报显示,截止到2017年12月,我国全部金融机构本外币存贷款余额 169.27万亿元,其中境内住户存款65.2万亿元,可以推算出,我国60周岁以上的存款余额达到了13.74万亿元,随着我国经济平稳发展,未来老年市场消费力在不断提升,预计到2050年,消费潜力能达到106 万亿元,养老产业占GDP的比重将达到三分之一左右。

随着老年人口数量和收入的增加,再加上经济环境的相好,我国老龄产品市场还有很大的发展空间,这对于发展我国养老产业来说,奠定了良好的市场基础,有一定的市场优势。

七、中国养老行业威胁分析

1、养老产业存在结构上的失衡

目前来看,我国养老产业涉及的项目在定位上存在同质化的问题,大多是在养老地产和养老服务之内,一些高龄、失智、失能等老年人的养老需要旺盛,但相关企业涉及得却很少,这对于市场来件,存在养老产业结构上失衡的偏差理念。这就导致在活跃老年市场竞争已经饱和甚至过剩,造成很多企业盈利的困难性。

2、传统观念导致养老产业认识误区

受到中国传统观念的影响,大多数人认为老了就需要和子女一起同住在一起,对一些养老机构存在较大的偏见,认为在养老机构的老人都是被子女抛弃和社会抛弃的人,这对于有养老服务需求的老人压抑着需求,降低了老年人的生活质量,另一方面阻碍了潜在需求转化现实需求,制约了现阶段养老产业的发展。(lpeng)

改革开放以来,我国养老行业从小到大,从简到繁,特别是进入21世纪后,我国老年人口数量迅速增长,60岁以上人口比例不断上升,同时民众生育观念开始转变,新生儿出生率有下降趋势,虽然我国已经全面开放二胎,但是新生儿出生数量不容乐观,人口老龄化已经逐渐成为社会关注问题,养老成为众多家庭必须面对的难题,养老产业的发展成为必须。

参考观研天下发布《2019年中国养老行业分析报告-行业运营现状与未来动向研究》

总体而言,我国养老产业主要经历了萌芽、改革、发展和加速四个阶段。

中国养老行业发展历程介绍

资料来源:观研天下数据中心整理

养老产业萌芽阶段(1978-1999):改革开放后,国家对于社会福利保障发布了一系列政策,扩大了养老产业的服务对象、明确“五保”的标准、规范和发展养老产业建设等,1999年全国老龄工作委员会成立,标志着我国养老行业正式形成。

养老产业改革阶段(2000-2011):2000年,政府发布《关于加快实现社会福利社会化的意见》,明确提出社会福利化和社会化的政策,主张以居家来基础,以社区为依托,以社会福利机构为补充的养老方式。养老行业形式逐渐多元化。

养老产业发展阶段(2012-2018):十八大后,我国提出“积极应对人口老龄化,大力推进老龄服务产业发展”,医养结合、以房养老、智慧养老、综合养老新模式开始出现。

养老产业发展加速阶段(2019以后):随着老龄化程度有上升态势,不仅政府,民间资本也开始加快参与养老行业发展的速度,我国养老行业的受重视程度不断上升。

二、中国养老行业创新情况分析

面对越发严峻的老龄化市场,我国提出了“9073”工程,即90%身体状况比较好的,愿意和子女在一起的老年人,采取以家庭为基础的居家养老;7%的老年人依托社区的养老服务中心,提供日间照料;3%的老年人通过机构养老予以保障。

中国“9073”工程介绍

资料来源:观研天下数据中心整理

从“9073”工程看出,我国老龄人口主要还是以居家养老为主,因此如何围绕居家养老进行市场开拓是当前养老行业内企业需要关注的问题。

2018年,中国60岁以上人口所占比重已经达到17.88%,65岁以上人口比重达到11.94%。根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,则意味着这个国家或地区进入老龄化。1982年维也纳老龄问题世界大会,确定60岁及以上老年人口占总人口比例超过10%,意味着这个国家或地区进入严重老龄化。中国65岁以上人口占比在2004年就达到了7%,并且逐年上升;抽样调查结果显示60岁及以上人口则更早就达到了10%以上。两个标准来看,中国都已经进入较为严重的老龄化社会。

据中国老龄科学研究中心测算,中国老龄产业产值将在2050年突破100万亿元,占届时GDP的三分之一以上。养老产业最核心的问题有两个:一是养老模式的发展,二是养老资金的来源。目前世界上主要的养老模式分为三种,即居家养老、社区养老、和机构养老。在我国,由于传统文化等多方面的原因,居家养老是最主流的养老模式,甚至几乎是唯一的模式。

居家养老模式几乎是国内唯一的养老模式

资料来源:公开资料整理

养老地产作为养老产业一个重要的分支,近年来逐渐走向高热度。2014年,国土资源部出台的《养老服务设施用地指导意见》中明确了养老用地的属性及出让方式。政府并不鼓励占地规模动辄上千亩的“集中型”或“圈地型”养,老,而是鼓励“居家型”、“社区型”、“分散型”养老,与我国“十三五”规划结合国情提出要“建立以居家为基础、社区为依托、机构为补充的多层次养老服务体系”要求相匹配。

美国的养老产业市场化程度非常高,主流的养老机构均属于民办盈利性质,养老院80%-90%的收入来源私人支付,大部分养老护理服务不属于可保范围.美国养老产业在市场化发展的背景下,已形成较为专业的分工体系。在美国基本没有·覆盖全产业链的大型商业养老机构,盈利能力较强的养老企业均出自细分领域。美国的养老产业链主要包括房地产开发商、房地产投资商(REITs)、养老住宅运营商。美国成熟的金融市场体系则渗透于产业链的各个结点,是养老市场化发展的重要基础。

三、中国养老行业供应情况分析

1、养老床位

我国养老床位一直处于增长状态,截止2018年我国养老床位已经达到762万张,同比增长2%。具体如下:

2014-2018年中国养老床位数量

资料来源:民政部,观研天下数据中心整理

2、养老机构

养老机构方面,近年来增长明显,2014年我国养老机构数量为9.4万个,2018年已经达到17.2万个。具体如下:

2014-2018年中国养老机构数量

资料来源:民政部,观研天下数据中心整理(FSW)

四、中国养老行业优势分析

1、养老产业涵盖广

从2017年的《国民经济行业分类(GB/T4754-2017)》标准来看,养老产业除了采矿业和国际组织两个门类外,对其他的18个门类都有直接或间接的设计。养老产业石一个多元产业体系,涵盖经济、社会保障、文化服务、医疗保健等各方面,同时还关联其他行业,如科技、管理、交通、建筑等。可见,养老产业从上游、中游到下游是一条完整的产业链体系,具有先天的产业协作优势。

2、养老产业投资机构不断增加

在老龄化和政府鼓励的背景下,我国养老产业链上的投资在不断增加,涉及到了养老地产、保险、养老服务等多种业务,这对于我国发现养老产业来说,具有良好的资本优势和产业链配套优势。

养老产业投资企业在不断增长

资料来源:观研天下数据中心整理

五、中国养老行业劣势分析

1、养老产业基础设施建设不足

随着我国老龄化的加速,养老产业需要大量的基础设施建设,主要包括老年福利机构、养老院床位、老年文化娱乐场所等,虽然目前已经有企业布局到这个领域,但是由于建设投资巨大,且盈利模式不清晰,导致养老产业投资建设的进程较为缓慢。此外,由于我国经济发展的不均衡,我国中西部还有很多地方缺乏甚至没有养老的基础设施。

2、养老产业缺乏规范和标准

由于养老产业在我国还处于初级发展阶段,很多领域都在探索,各项规范制度都还没有确立,缺乏养老产品的设计标准、评审标准、人才培训等。另外,我国针对养老产业的法律较少,目前仅有《老年人权益保障法》,但是也是从家庭和社会角度对老年人的合法权益进行维护,缺乏经济层面的保障。

3、尚未形成完整的养老产业链

按照日本提出的养老产业三维产业链来看,我国养老产业中仅养老地产和养老护理服务发展较为活跃,其他较多的细分市场尚未形成,产业链存在断层的现象。这对于养老产业来说,缺乏实现真正意义的养老产业内部循环。

养老产业三维产业链

资料来源:观研天下数据中心整理

六、中国养老行业机会分析

1、老龄化社会加速,市场爆发即将来临

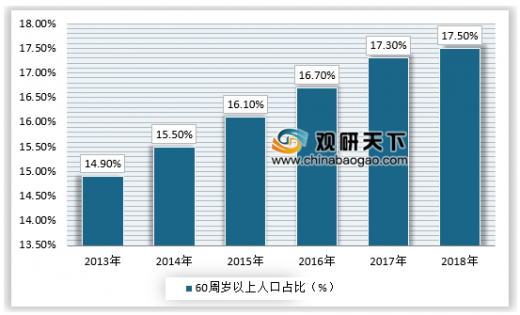

从国家统计局公布的人口数据显示,我国老龄化社会越来越严重,2018年60周岁及以上的人口占比已经达到了17.90%,近年来呈现快速上涨的趋势,这对于养老产业来说,拥有庞大的市场基数,对于布局养老产业迎来了快速的发展机会。

2013-2018年我国60周岁及以上人群占比

资料来源:国家统计局、观研天下数据中心整理

2、养老产业市场消费潜力巨大

根据我国发布的国民经济和社会发展统计公报显示,截止到2017年12月,我国全部金融机构本外币存贷款余额 169.27万亿元,其中境内住户存款65.2万亿元,可以推算出,我国60周岁以上的存款余额达到了13.74万亿元,随着我国经济平稳发展,未来老年市场消费力在不断提升,预计到2050年,消费潜力能达到106 万亿元,养老产业占GDP的比重将达到三分之一左右。

随着老年人口数量和收入的增加,再加上经济环境的相好,我国老龄产品市场还有很大的发展空间,这对于发展我国养老产业来说,奠定了良好的市场基础,有一定的市场优势。

七、中国养老行业威胁分析

1、养老产业存在结构上的失衡

目前来看,我国养老产业涉及的项目在定位上存在同质化的问题,大多是在养老地产和养老服务之内,一些高龄、失智、失能等老年人的养老需要旺盛,但相关企业涉及得却很少,这对于市场来件,存在养老产业结构上失衡的偏差理念。这就导致在活跃老年市场竞争已经饱和甚至过剩,造成很多企业盈利的困难性。

2、传统观念导致养老产业认识误区

受到中国传统观念的影响,大多数人认为老了就需要和子女一起同住在一起,对一些养老机构存在较大的偏见,认为在养老机构的老人都是被子女抛弃和社会抛弃的人,这对于有养老服务需求的老人压抑着需求,降低了老年人的生活质量,另一方面阻碍了潜在需求转化现实需求,制约了现阶段养老产业的发展。(lpeng)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。