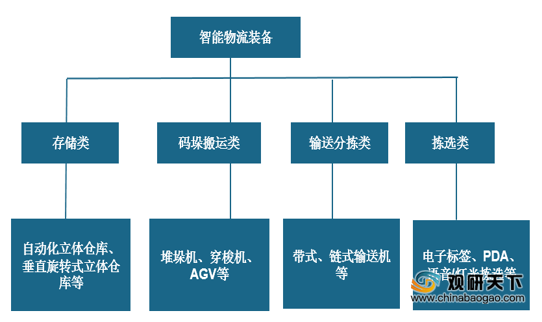

智能物流装备,是指具备集成智能技术进行物流活动的装备,目前我国应用于企业的智能装备主要有存储类、码垛搬运类、输送分拣类以及拣选类四大类。

智能物流装备的应用对于降低物流边际成本,促进经济发展起着重要作用。在我国经济转型升级阶段,智能物流装备行业受到国家相关部门的高度重视,国家相关部门还出台了一系列政策为行业快速发展提供保障。

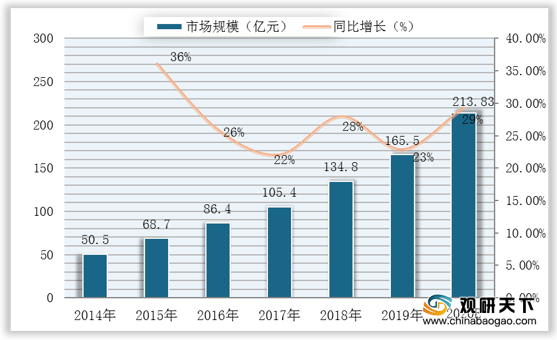

而在政策扶持以及劳动成本上升造成物流行业基层人员用工荒等因素推动下,我国智能物流装备行业迎来良好发展机遇,2014-2019年市场规模整体保持20%以上增速增长。数据显示,截至到2019年,我国智能物流装备市场规模约为1400亿元,同比增长20.7%。

目前,我国智能物流装备主要应用于工程及传统流通渠道,但随着电商的飞速发展,电商快递成为我国智能物流装备行业最重要的需求热点,需求增长在30%以上。

而由于电商及快递物流的快速发展,我国智能物流装备细分市场物流自动分拣设备行业将迎来高速增长期。数据显示,预计2020年我国物流自动分拣设备市场规模将达到213.83亿元。

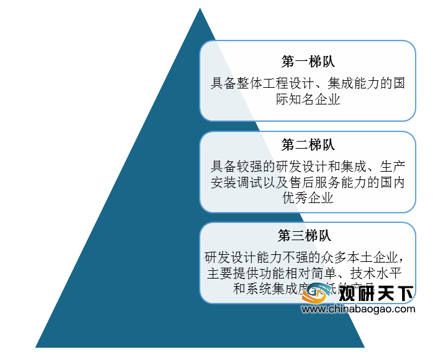

同时随着我国智能物流装备行业发展驶入快车道,其市场竞争也变得更为激烈。目前根据业务形态,我国智能物流装备行业可分为三个梯队,整体设计及系统集成能力成为企业竞争力强弱的主要标志。

从市场竞争梯队可以看出,与国外一流企业相比,国内企业总体在技术、规模、经验等方面存在一定差距,未来国内企业在研发能力、精益制造、项目经验上还需要提升,高性价比和优势服务将成为国内企业提高自身竞争力的重要因素。

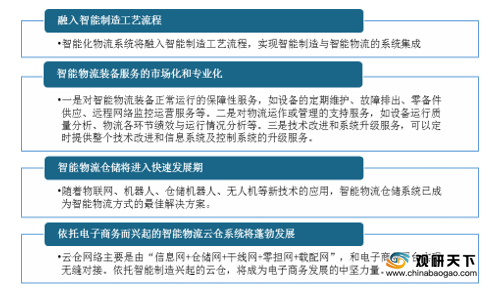

展望未来,随着行业保持快速增长,未来我国智能物流装备行业将迎来四大主要发展趋势:融入智能制造工艺、市场化与专业化、仓储快速发展、云仓系统兴起。

相关行业分析报告参考《2020年中国智能物流装备市场调研报告-行业供需现状与未来动向研究》。

我国智能物流装备主要应用类型介绍

资料来源:公开资料整理

智能物流装备的应用对于降低物流边际成本,促进经济发展起着重要作用。在我国经济转型升级阶段,智能物流装备行业受到国家相关部门的高度重视,国家相关部门还出台了一系列政策为行业快速发展提供保障。

2017-2020年我国智能物流装备行业相关政策

| 颁布时间 |

颁布主体 |

政策名称 |

主要内容 |

| 2017年 |

国务院 |

《新一代人工智能发展规划》 |

明确提出要加强智能化装卸搬运、分拣包装、加工配送等智能物流装备研发和推广应用。 |

| 2018年 |

发改委 |

《“互联网+”高效物流实施意见》 |

进一步推进先进信息技术在仓储、运输、配送等环节的应用,促进基于互联网的物流新装备、新模式、新技术出现和发展,从而大幅提高物流效率。 |

| 发改委、交通部 |

《国家物流枢纽布局和建设规划》 |

到2025年,布局建设150个左右国家物流枢纽,推动全社会物流总费用与GDP比率下降至12%左右。 |

|

| 2019年 |

发改委 |

《关于推动物流高质量发展促进形成强大国内市场的意见》 |

加大重大智能物流技术研发力度,加强物流核心装备设施研发攻关,推动关键技术装备产业化。开展物流装备首台(套)示范应用,推动物流装备向高端化、智能化、自主化、安全化方向发展。 |

| 2020年 |

国务院 |

《关于进一步降低物流成本实施意见的通知》 |

从推进物流基础设施网络建设、培育骨干物流企业、提高现代供应链发展水平、加快发展智慧物流、积极发展绿色物流等方面综合施策,补短板、强弱项,将 物流降成本工作向纵深推进。 |

资料来源:公开资料整理

而在政策扶持以及劳动成本上升造成物流行业基层人员用工荒等因素推动下,我国智能物流装备行业迎来良好发展机遇,2014-2019年市场规模整体保持20%以上增速增长。数据显示,截至到2019年,我国智能物流装备市场规模约为1400亿元,同比增长20.7%。

2014-2019年我国智能物流装备市场规模与同比增长及预测

数据来源:公开资料整理

目前,我国智能物流装备主要应用于工程及传统流通渠道,但随着电商的飞速发展,电商快递成为我国智能物流装备行业最重要的需求热点,需求增长在30%以上。

现阶段我国智能物流装备行业下游应用行业分布

数据来源:公开资料整理

而由于电商及快递物流的快速发展,我国智能物流装备细分市场物流自动分拣设备行业将迎来高速增长期。数据显示,预计2020年我国物流自动分拣设备市场规模将达到213.83亿元。

2014-2020年我国物流自动分拣设备市场规模与同比增长及预测

数据来源:公开资料整理

同时随着我国智能物流装备行业发展驶入快车道,其市场竞争也变得更为激烈。目前根据业务形态,我国智能物流装备行业可分为三个梯队,整体设计及系统集成能力成为企业竞争力强弱的主要标志。

我国智能物流装备行业竞争格局

资料来源:公开资料整理

从市场竞争梯队可以看出,与国外一流企业相比,国内企业总体在技术、规模、经验等方面存在一定差距,未来国内企业在研发能力、精益制造、项目经验上还需要提升,高性价比和优势服务将成为国内企业提高自身竞争力的重要因素。

国内外智能物流装备行业优劣势对比

| 企业类别 |

优势 |

劣势 |

| 国外企业 |

1、产品技术水平高 |

1、价格高 |

| 2、产品质量好 |

2、实施周期长 |

|

| 3、行业经验较丰富 |

3、服务维护成本高 |

|

| 4、品牌知名度高 |

4、服务器响应速度较慢 |

|

| 国内企业 |

1、价格占据优势 |

1、品牌知名度较低 |

| 2、熟悉国情,具有本地化优势,便于与客户沟通 |

2、技术积累不足 |

|

| 3、售后成本低 |

3、规模小、资金不足 |

|

| 4、服务响应及时 |

资料来源:公开资料整理

展望未来,随着行业保持快速增长,未来我国智能物流装备行业将迎来四大主要发展趋势:融入智能制造工艺、市场化与专业化、仓储快速发展、云仓系统兴起。

我国智能物流装备行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能物流装备市场调研报告-行业供需现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。