1.水泥定义及分类

水泥是一种粉末状水硬性无机胶凝材料,通过加水搅拌成浆体后,能在空气中或水中硬化并将砂石等材料胶结在一起。水泥经水化反应后由稀变稠,可形成坚硬的水泥石。在水化过程中,水泥也可以将砂、石等散粒材料胶结成整体从而形成各种水泥制品。

根据观研报告网发布的《2021年中国水泥市场分析报告-产业供需现状与发展规划趋势》显示。水泥根据建材的特点和各项作业的特殊要求而专门设计制造的,按其用途可分为通用水泥、专用水泥和特性水泥;按其水硬性物质可分为硅酸盐水泥、铝酸盐水泥、硫铝酸盐、铁铝酸盐、氟铝酸盐、磷酸盐及其他活性材料为主要组分的水泥,其中硅酸盐水泥是应用最广泛的水泥类型。

| 分类依据 |

分类 |

细分类别 |

| 水泥按照用途及性能分类 |

通用水泥 |

硅胶盐水泥即波特兰水泥(P.I和P.II) |

| 普通硅胶盐水泥(P.O) |

||

| 碳渣硅酸盐水泥(P.S) |

||

| 火山灰硅胶盐水泥(P.P) |

||

| 粉煤灰硅酸盐水泥(P.F) |

||

| 复合硅酸盐水泥(P.C) |

||

| 专用水泥 |

G级油并水泥 |

|

| 道路硅酸盐水泥 |

||

| 特性水泥 |

快硬硅酸盐水泥 |

|

| 低热碳渣硅酸盐水泥 |

||

| 膨胀硫铝酸盐水泥 |

||

| 磷铝酸盐水泥 |

||

| 磷酸盐水泥 |

||

| 水泥按照主要水硬性物质分类 |

硅酸盐水泥 |

|

| 铝酸盐水泥 |

||

| 硫铝酸盐水泥 |

||

| 铁铝酸盐水泥 |

||

| 氟铝酸盐水泥 |

||

| 磷酸盐水泥 |

||

| 火山灰或潜在水硬性材料以及其他活性材料为主成分的水泥 |

||

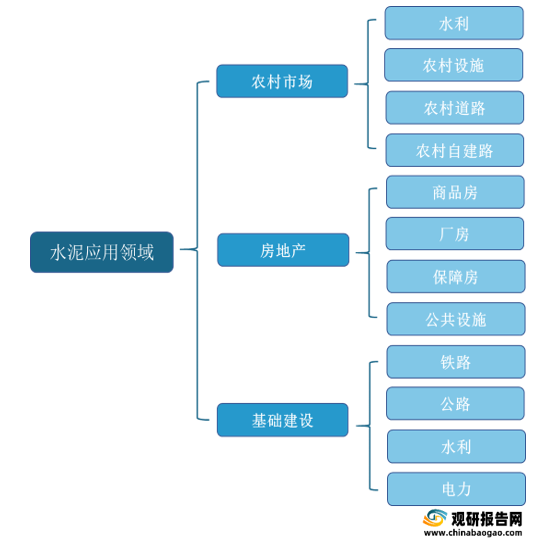

2.水泥应用领域

水泥作为重要的建筑材料之一,具有防腐蚀、耐高温、抗震等特点,广泛应用于工业建筑、民用建筑、交通工程、水利工程、海港工程、国防建设等新型工业和工程建设等领域。

3.水泥行业发展历程

我国水泥行业发展历经三个阶段:1949-1979年,我国水泥处于起步探索期,为保障国家基本建设的需求,极力提高产量,1978年我国水泥产量迅速提高至六千万吨以上。1980-2009年我国水泥行业进入高速发展期,随着管理体制健全,科研队伍水平提升,技术装备加强,水泥的标准与产品质量逐步规范提高,并逐渐拥有了国际先进的自主知识产权与创新设备。大型水泥企业集团逐步出现.并占据全球40%以上的市场份额。2010至今,我国水泥行业进入调整收紧器,2010年开始,国内水泥新增产能爆发,开始出现产能过剩情况。国家下发政策限制产能,规范行业,行业处于稳定发展状态。

| 发展阶段 |

时间 |

具体情况 |

| 起步探索期 |

1949-1957年 |

新中国建立之初,水泥行业的工业基础还薄弱,中央政府集中人力、财力和物力、扩建和新建了一批重点水泥企业。配合"一五计划"的实施,提高产量,为新中国水泥的发展奠定了坚实基础。 |

| 1958-1979年 |

1958年湘乡水泥厂采用了中国自主设计的第一台“华新型窑"。"华新型窑"和"小屯型窑"成为中国水泥工业干、湿法发展的主导窑型,中国水泥生产技术的里程碑。 |

|

| 高速发展期 |

1980-1995年 |

1979年,五届人大七次会议决定成立建筑材料工业部水泥局,随后全国各省、自治区、直辖市相继成立了建筑材料工业局。1984年,国家建材局在《建材工业技术政策要点》中明确提出,水泥工业要发展预分解窑新型干法,中国结束了水泥的“干湿"技术之争,为中国水泥工业发展指明了方向。 |

| 1996-2009年 |

2001年,国务院提出改革方案,重组了中国建材工业协会、水泥协会等行业中介组织,在协助企业、政府实施行业管理等方面,发挥了积极作用,实现了建材行业的管理体制新的转变。2004年,铜陵海螺企业的万吨生产线投产,成为了中国水泥发展史上里程碑。 |

|

| 调整收紧器 |

2010-2015年 |

应对2008年金融危机,中国政府出资4万亿支持水泥行业,产业投资额快速增加。中国水泥新增上百条水泥生产线,

市场上开始出现投资过热、产能过剩的现象。2012年开始,供给侧改革逐步开始。 |

| 2015年至今 |

2015年后,产能置换政策逐渐发布并逐步严格实施,供给侧改革全面开始,行业开始逐步进行结构性调整,去产能与增效益已成为行业深化改革的主旋律。 |

二、水泥行业市场发展环境

1.供给端

2010年以来,国内水泥新增产能爆发,开始出现产能过剩情况。国家从七个方面下发供给侧结构性改革政策限制产能,稳定行业,推动水泥行业可持续发展。

| 层面 |

主要内容 |

|

| 1 |

鼓励联合重组 |

国际经验看,解决过剩问题必须由大企业整合市场,增加行业集中度,从做工厂、做产量,到做市场、做系统,兼顾好各种资源和各方利益,让过剩产能退而有序,实现产业结构调整的正循环 |

| 2 |

严格禁止建新线 |

彻底关上新建的大门,等量淘汰、异地置换、新增产能技术改造、用新线进行垃圾焚烧协同处置 |

| 3 |

加大淘汰力度 |

化解过剩产能要“消化一批、转移一批、整合一批、淘汰一批”,其中“淘汰一批"既包括淘汰落后的低端产能,也包括淘汰富余的先进产能 |

| 4 |

加强国际产能合作 |

水泥走出去已从只卖装备的时代迈入全方位投资、国际产能合作的新时代。行业应紧抓国际化机遇,从以本土市场为主转向“一带一路"等市场,提高海外占比,开辟长期市场需求 |

| 5 |

大力开展错峰生产 |

错峰生产不仅应该常态化,还应该增加内涵,实施减霾错峰、限碳错峰、春节淡季错峰、高温雨季错峰等,并在全国范围内实施推广 |

| 6 |

协会为主导的行业自律 |

企业要顾全大局,顾全他人,不搞盲目新建,不搞恶意杀价,不搞低价倾销,从竞争到竞合,实现包容性增长 |

| 7 |

大企业发挥行业引领作用 |

大企业应从国家政策、行业发展和企业战略的高度出发,主动担当,负重致远,引领行业走上竞争有序、价格稳定、充满活力、健康运行的发展道路 |

| 时间 |

政策名称 |

制定部门 |

主要内容 |

| 2015.03 |

《关于水泥行业产能置换有关问题的意见》 |

工业和信息化办公厅 |

水泥粉磨站新建(改、扩)和在建项目可依据本地区水泥工业结构调整方案优化布局;JT窑可用于水泥熟料(改、扩)建项目产能置换。 |

| 2015.04 |

《关于印发部分产能严重过剩行业产能置换实施办法的通知》 |

工业和信息化办公厅 |

京津冀、长三角、珠三角等环境敏感区需要置换被淘汰的产能的数量不低于建设项目产能的1.25倍予以核定,其他地区实施等量置换。 |

| 2016.05 |

《国务院办公厅关于促进建材工业稳增长调结构增收益的指导意见》 |

国务院办公厅 |

通过严禁新增产能、淘汰落后产能、推进联合重组以及推行错峰限产等方法压减过剩产能。 |

| 2017.06 |

《水泥工业“十三五"发展规划》 |

中国水泥协会 |

提出到2020年末,水泥行业产能严重过剩矛盾基本解决,效益显著提高。加快淘汰落后产能优化结构,推进企业联合重组,化解产能过剩,实现压减淘汰过剩熟料产能4亿顿。 |

| 2018.01 |

《钢铁水泥玻璃行业产能置换实施办法》 |

工业和信息化部 |

严禁钢铁、水泥和平板玻璃行业新增产能,继续做好产能置换工作。 |

| 2018.08 |

《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》 |

工业和信息化部和国家发革委 |

提出提高认识,坚决禁止新增产能;源头把关,严禁备案新增产能项目;认真细致,从严审查产能置换方案;强化监管,确保产能置换方案执行到位。 |

| 2020.01 |

《水泥玻璃行业产能置换实施办法操作问答》 |

工业和信息化部 |

已停产两年或三年累计生产不超过一年的水泥熟料不能用于产能置换;位于环境敏感区的水泥熟料项目产能置换比例至少为1:5;位于非环境敏感区的水泥水疗项目产能置换比例至少为1.25:1;西藏地区的水泥熟料建设项目执行等量置换。 |

| 2020.10 |

《水泥比例行业产能置换实施办法(修订稿)》 |

工业和信息化部 |

提出位于国家规定的大气污染防治重点区域或跨省级辖区实施产能置换的水泥熟料,产能置换比例分别为2:1;位于费大气污染防治重点区域的水泥熟料,产能置换比例分别为1.5:1。 |

2.需求端

房地产行业和基础建设是我国水泥行业主要需求终端。从房地产行业需求来看,尽管近年来我国房地产投资增速有所放缓,但仍处于较高水平。因此房地产行业对水泥的需求较为稳定。从基础建设需求来看,基础建设受到疫情的影响已经基本解除。未来,随着城镇化水平提高,国家基础建设与新农村建设规模将不断扩大以及“一带一路”的规划与实施,基建领域对于水泥的需求也将是持久且大量的。

3.技术端

我国已掌握余热发电技术,可提高水泥行业的经济效益,有效降低水泥生产的电力成本支出。同时我国在水泥生产技术领域不断增加技术累积,致力提高水泥技术的制造工艺水平,提升水泥产品的多样性和可靠性,脱离同质化的同时使水泥产品种类的制造难度降低,提升产品附加值。

三、水泥行业发展现状

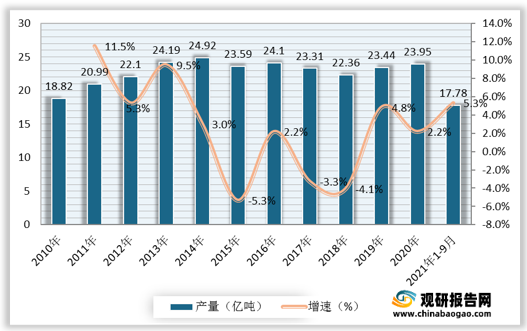

1.我国成为水泥第一生产大国,产量居世界首位

我国成为水泥第一生产大国,产量居世界首位。观研报告网发布的资料显示,2020年,我国水泥产量为23.95亿吨、较上年同比增长4.8%;2021年1-9月,我国水泥产量为17.78亿吨、较上年同比增长5.3%。

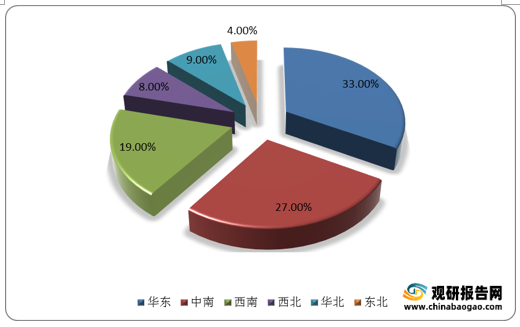

2.水泥生产主要集中在华东地区,广东省水泥产量排名第一

从地区生产情况来看,我国水泥生产主要集中在华东地区,2020年占比达33%。其次为中南地区,水泥产量占比27%。占比最低的是西北地区和华北地区,仅为8%和9%。

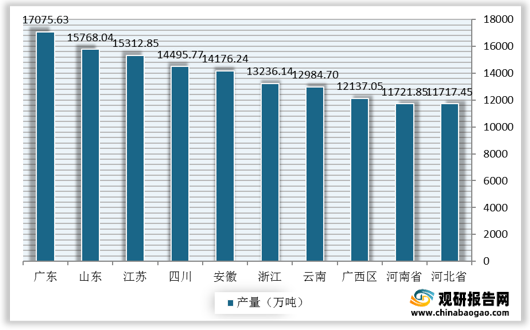

从省份生产情况来看,2020年我国水泥产量前十省市分别为广东省、山东省、江苏省、四川省、安徽省、浙江省、云南省、广西区、河南省、河北省。其中广东省水泥产量排名第一,累计产量为17075.63万吨。

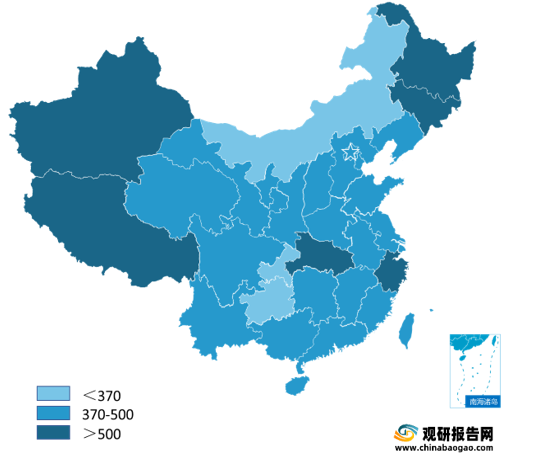

水泥行业受市场半径限制,通常运输半径不超过300公里。加上水泥刚性需求的特性,较为容易形成区域性的寡头垄断。由于区域产能过剩不平衡,水泥价格存在差异。数据显示,2021年6月,新疆、西藏及东北地区水泥价格较高。

4.投产水泥大部分在东南亚地区

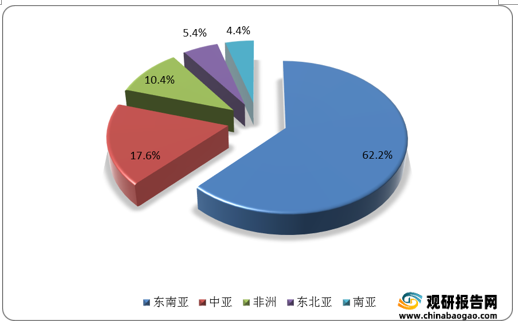

截至2020年底,中国企业累计在16个境外国家投资建设了31条水泥熟料生产线,已投产熟料产能3,544万吨,水泥产能5225万吨;在建熟料产能4388万吨,水泥产能5920万吨,待开工熟料产能100万吨,水泥产能120万吨;停建熟料产能155万吨,水泥产能200万吨。其中投产的水泥大部分在东南亚地区,占比达62.2%。

5.水泥熟料出口量下降,进口量上升,越南为主要进口国

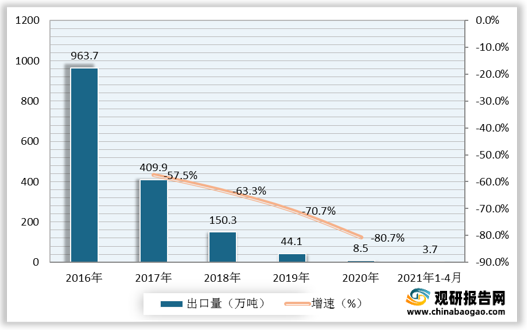

受环保政策的不断缩紧和人力成本的上升影响,我国水泥熟料价格高于国际市场价格,我国水泥熟料在国际市场逐渐失去竞争力,出口量逐渐下降。数据显示,2020年我国水泥熟料出口数量仅为8.5万吨,同比下降80.7%,2021年1-4月我国水泥熟料出口量为3.7万吨。

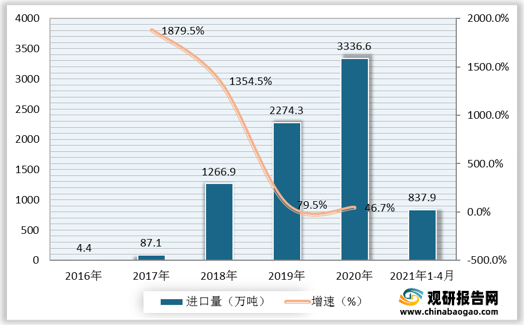

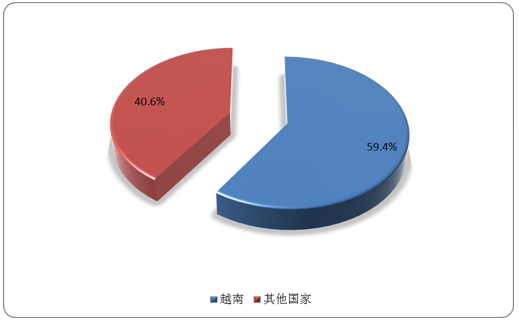

水泥熟料出口数量下降,进口量却快速上升。数据显示,2020年我国水泥熟料进口量上升至3336.6万吨,同比上升46.7%,2021年1-4月我国水泥熟料进口量上升至837.9万吨。其中,从越南进口的水泥熟料最多,2020年进口量为1980.4万吨,占整个中国进口量的59.4%。

四、水泥行业竞争格局

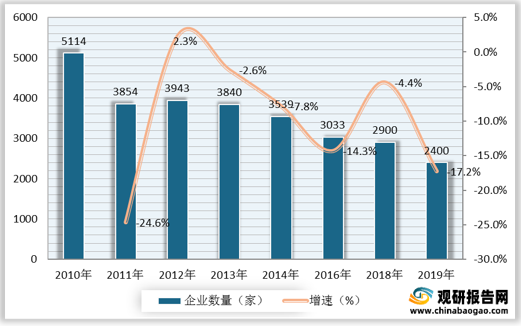

供给侧改革实施以来,多家中小企业退出市场,企业数量由2010年的5114家缩减到2019年的2400家左右,降幅明显,我国水泥行业集中度提高。随着中小企业的退出,市场上商品的品质标准得以保证,价格战现象减少,竞争格局优化,头部企业的优势越发明显。

从综合实力来看,中国水泥协会发布的2021年中国水泥上市公司综合实力排名显示,海螺水泥和中国建材综合实力突出,继续保持第1和第2位,华润水泥控股排名第3位。排名前十位的其他企业中,冀东水泥和中国天瑞水泥名次较上年上升1位;山水水泥、万年青和天山股份名次保持不变。

| 2021年排名 |

公司名称 |

股票代码 |

2020年排名 |

| 1 |

海螺水泥 |

A:600585 H:00914 |

1 |

| 2 |

中国建材 |

H:03323 |

2 |

| 3 |

华润水泥控股 |

H:01313 |

3 |

| 4 |

冀东水泥 |

A:000401 |

5 |

| 5 |

华新水泥 |

A600801 B:900933 |

4 |

| 6 |

山水水泥 |

H:00691 |

6 |

| 7 |

中国天瑞水泥 |

H:01252 |

8 |

| 8 |

亚洲水泥(中国) |

H:00743 |

7 |

| 9 |

万年青 |

A:000789 |

9 |

| 10 |

天山股份 |

A:000877 |

10 |

| 11 |

塔牌集团 |

A:002233 |

11 |

| 12 |

上峰水泥 |

A:000672 |

12 |

| 13 |

祁连山 |

A:600720 |

14 |

| 14 |

西部水泥 |

H:02233 |

13 |

| 15 |

葛洲坝 |

A:600068 |

15 |

| 16 |

宁夏建材 |

A:600449 |

17 |

| 17 |

亚泰集团 |

A:600881 |

16 |

| 18 |

四川双马 |

A:000935 |

18 |

| 19 |

福建水泥 |

A:600802 |

19 |

| 20 |

青松建化 |

A:600425 |

21 |

| 21 |

西藏天路 |

A:600326 |

20 |

| 22 |

尖峰集团 |

A:600668 |

23 |

| 23 |

金圆股份 |

A:000546 |

22 |

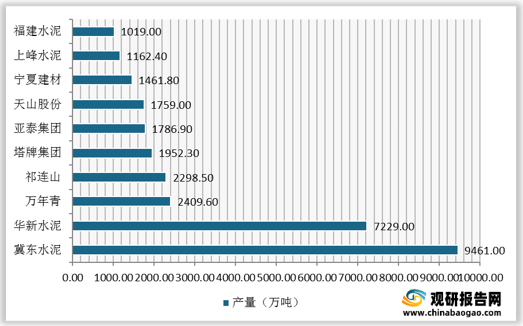

从产量来看,2020年20多家重点水泥上市企业中,冀东水泥水泥产量居首位,为9461万吨。其次是华新水泥和万年青,水泥产量分别为7229万吨、2409万吨。

从销量来看,2020年20多家重点水泥上市企业中,冀东水泥销量较好,为9508万吨,其次是华新水泥和万年青,水泥销量分别为7137万吨、2401.01万吨。

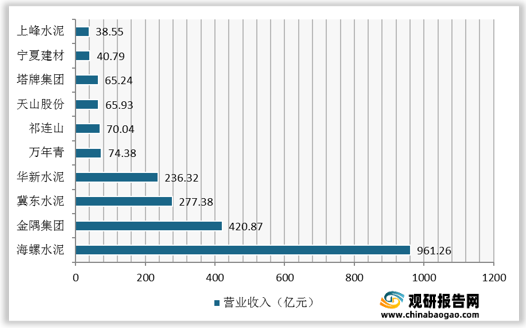

从营业收入来看,2020年20多家重点水泥上市企业中,仅有7家企业营业收入实现正增长,其中海螺水泥水泥业务营业收入居首位,收入达到961.26亿元。其次是金隅集团和翼东水泥,营业收入分别为420.87亿元及277.38亿元。

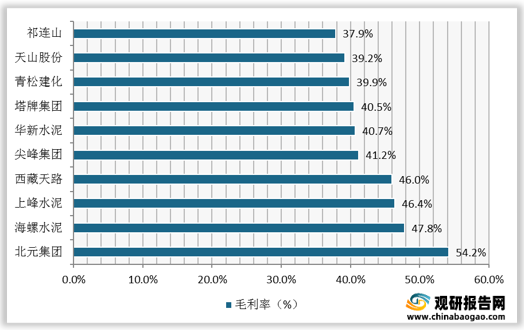

从毛利率来看,2020年20多家重点水泥上市企业中,毛利率超过40%的有7家企业,其中北元集团水泥业务毛利率达到54.2%。其次是海螺水泥和上峰水泥,水泥业务毛利率分别达到47.8%、46.4%。

五、水泥行业发展存在的问题

我国水泥市场存在行业产能过剩、运输成本过高、地域分布不均三大问题制约行业发展。

| 层面 |

具体情况 |

|

| 行业产能过剩 |

环境方面 |

水泥产品保质期一般在30天以内,不利于长期存放,过量的生产作业消耗资源,对环境产生的危害,进一步地加重了环境污染。 |

| 行业方面 |

供给大于需求整体上拉低了市场价格,压缩产品利润,引发恶性竞争,导致行业整体盈利水平处于低位及产品质量参差不齐。 |

|

| 企业方面 |

企业方面,过剩的产能导致产品库存增多,提升库存成本,资金流转受到限制,对企业经营造成一定的压力。 |

|

| 运输成本过高 |

水泥运输,成本高。由于水泥产品单位体积大,导致运输费用占水泥售价比例较高,行业存在着明显的销售运输半径问题,一旦水泥销售范围超出销售运输半径,利润将大幅度降低。 |

|

| 地域分布不均 |

产能主要集中在华东、中南、西南地区。这些地区的大型企业产能占比较高,市场集中度也较高,竞争激烈产能占比较少的东北、华北与西北,依托新农村建设与"一带一路"未来对水泥需求拥有极大的提升空间。 |

|

六、水泥行业发展趋势

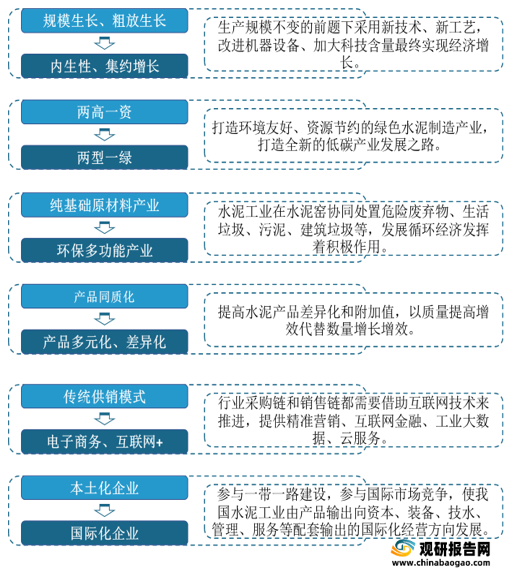

针对我国水泥市场面临的问题,我国水泥行业将逐步实现全方位转型升级,在发展中求转变,在转变中促发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。