智能门锁主要是指与传统机械锁存在较大区别的新型锁具,无论是在用户安全性、识别性还是管理性方面都比传统机械锁更加智能化、简便化。智能锁在我国的发展从上世纪90年代初开始至今,随着我国经济和科技的高速发展,已经进入白热化的竞争阶段。在各阶段依次出现的代表类型为单机锁、2.0单机锁、管家锁和联网锁。

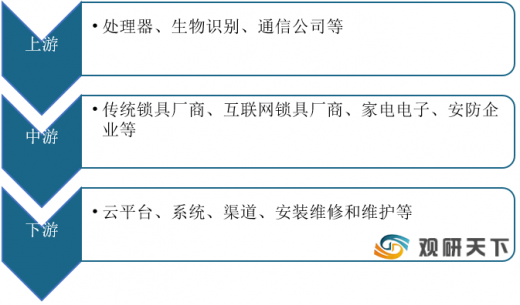

经过较长时间的发展,目前我国智能门锁行业已形成了较为完善产业链,上游主要包括处理器、生物识别、通信公司等;中游主要包括传统锁具厂商、互联网锁具厂商、家电电子厂商、安防巨头等;下游主要包括云平台、智能家居系统、渠道商及安装售后公司等。

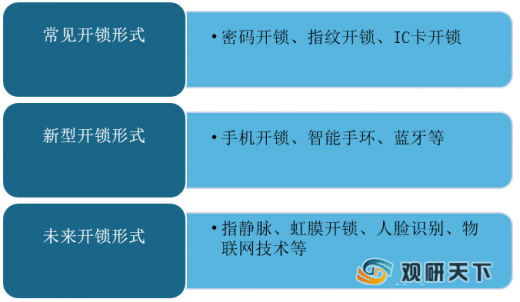

我国智能门锁发展前期,大多采用密码、指纹、手机等多种识别方式。但近年来随着智能门锁相关技术的日益成熟和发展,人脸识别、手机开锁、虹膜开锁、物联网技术等新型开锁方式均运用于市场,我国智能锁产品的功能和应用将更加多样化。

近几年,随着我国的居民生活消费水平逐年提高、消费结构的逐步升级,同时在政府部门的政策支持以及人工智能技术的快速发展下,我国智能门锁行业得到了快速发展。根据相关数据显示,2019年我国智能门锁的供给为1900万套,需求量为1700万套;此外,预计到2020年我国智能门锁的需求量将达到3200万套,供给量将达到3500万套。

我国智能门锁行业进入了快速发展阶段,于是众多创业者以及跨行巨头纷纷涌入该行业。根据数据显示,2018年我国智能门锁企业的数量约为2000家,同比增长67%。2019年增加到了2200家。

我国智能门锁企业数量快速增长,初步形成了三大阵营:专业品牌阵营、互联网品牌阵营、跨界巨头阵营。以德施曼、金指码、凯迪仕等为代表的专业品牌仍是行业中坚力量,而以云丁、果加、小米等为代表的互联网品牌主要聚焦于公寓门锁。在发展过程中,行业料将加速洗牌,一些研发力量有限规模小的企业将被淘汰出局。

随着智能家居产业的不断兴起和我国智能门锁产业规模的进一步扩大,产业开始进入爆发期,预计2020年我国智能门锁市场规模有望达到340.6亿元。

尽管我国智能门锁产业规模进入了高速发展期,但是目前我国家庭智能门锁的渗透率仍处于世界较低水平,与日韩、欧美等国还存在巨大差距。欧美家庭智能锁的渗透率已经达到35.0%,日韩则高达60.0%,我国智能门锁渗透率仅有5%。

提高智能门锁渗透率最大的障碍是价格。据调查数据显示,57%的消费者表示不购买智能门锁的原因是价格太高。目前智能门锁的平均售价为2000元左右,普遍高于传统门锁。如果解决智能门锁成本高的问题,并降低售价,市场的普及度或许将有所提升。

以上数据资料参考《2020年中国智能门锁行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

我国智能锁发展历程

图表来源:观研天下整理

经过较长时间的发展,目前我国智能门锁行业已形成了较为完善产业链,上游主要包括处理器、生物识别、通信公司等;中游主要包括传统锁具厂商、互联网锁具厂商、家电电子厂商、安防巨头等;下游主要包括云平台、智能家居系统、渠道商及安装售后公司等。

我国智能锁产业链示意图

图表来源:观研天下整理

我国智能门锁发展前期,大多采用密码、指纹、手机等多种识别方式。但近年来随着智能门锁相关技术的日益成熟和发展,人脸识别、手机开锁、虹膜开锁、物联网技术等新型开锁方式均运用于市场,我国智能锁产品的功能和应用将更加多样化。

我国智能门锁的开锁形式变化

图表来源:观研天下整理

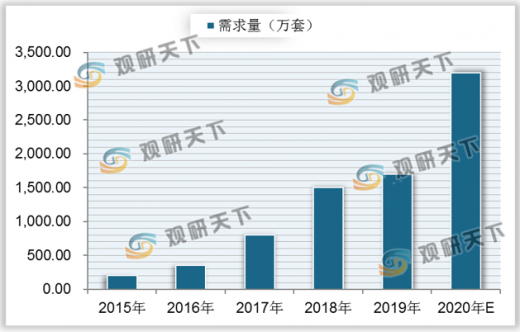

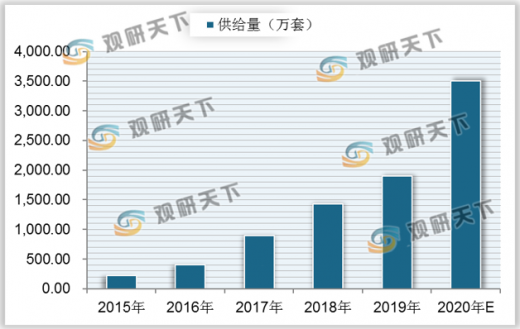

近几年,随着我国的居民生活消费水平逐年提高、消费结构的逐步升级,同时在政府部门的政策支持以及人工智能技术的快速发展下,我国智能门锁行业得到了快速发展。根据相关数据显示,2019年我国智能门锁的供给为1900万套,需求量为1700万套;此外,预计到2020年我国智能门锁的需求量将达到3200万套,供给量将达到3500万套。

2015-2020年我国智能门锁行业需求量及预测

数据来源:公开资料整理

2015-2020年我国智能门锁行业供给量及预测

数据来源:公开资料整理

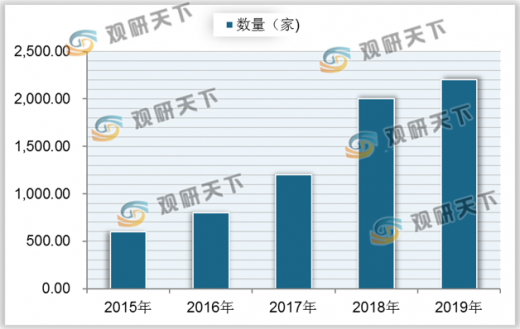

我国智能门锁行业进入了快速发展阶段,于是众多创业者以及跨行巨头纷纷涌入该行业。根据数据显示,2018年我国智能门锁企业的数量约为2000家,同比增长67%。2019年增加到了2200家。

2015-2019年我国智能门锁企业数量

数据来源:公开资料整理

我国智能门锁企业数量快速增长,初步形成了三大阵营:专业品牌阵营、互联网品牌阵营、跨界巨头阵营。以德施曼、金指码、凯迪仕等为代表的专业品牌仍是行业中坚力量,而以云丁、果加、小米等为代表的互联网品牌主要聚焦于公寓门锁。在发展过程中,行业料将加速洗牌,一些研发力量有限规模小的企业将被淘汰出局。

我国智能锁品牌格局分析

图表来源:观研天下整理

随着智能家居产业的不断兴起和我国智能门锁产业规模的进一步扩大,产业开始进入爆发期,预计2020年我国智能门锁市场规模有望达到340.6亿元。

2015-2020年我国智能门锁行业规模及预测

数据来源:公开资料整理

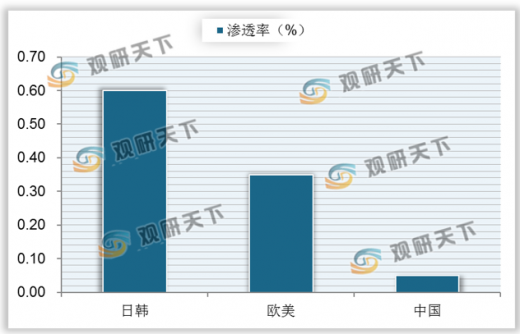

尽管我国智能门锁产业规模进入了高速发展期,但是目前我国家庭智能门锁的渗透率仍处于世界较低水平,与日韩、欧美等国还存在巨大差距。欧美家庭智能锁的渗透率已经达到35.0%,日韩则高达60.0%,我国智能门锁渗透率仅有5%。

全球部分地区智能门锁渗透率比较

数据来源:公开资料整理

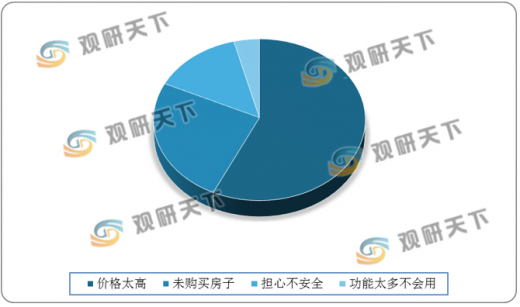

提高智能门锁渗透率最大的障碍是价格。据调查数据显示,57%的消费者表示不购买智能门锁的原因是价格太高。目前智能门锁的平均售价为2000元左右,普遍高于传统门锁。如果解决智能门锁成本高的问题,并降低售价,市场的普及度或许将有所提升。

2019年消费者不购买智能门锁的原因

数据来源:公开资料整理(MBM)

以上数据资料参考《2020年中国智能门锁行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。