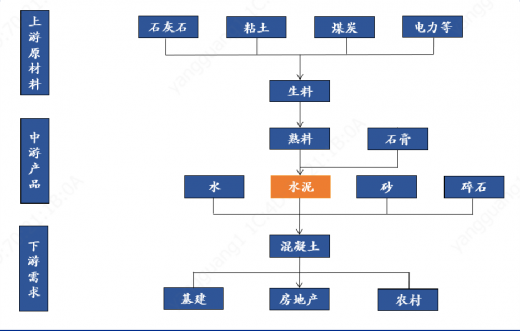

作为国民经济建设的基础产业,上游产业主要包括石灰石、泥灰岩、黏土等材料,下游应用于房地产及基建工程、水利、装修等领域。

参考观研天下发布《2019年中国复合水泥市场分析报告-行业调查与发展趋势分析》

从各省市来看,2019 年上半年有23个省实现正增长,其中吉林、山西、山东、西藏等地水泥产量增长超过全国均值。另外海南、北京、青海、贵州、广西、湖南、广东等地的水泥产量呈现负增长。

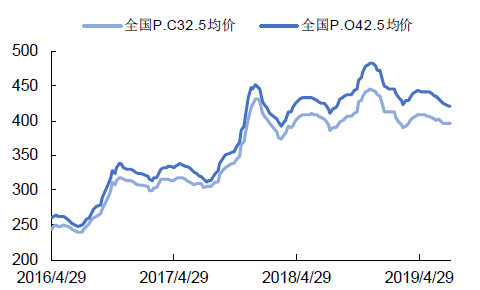

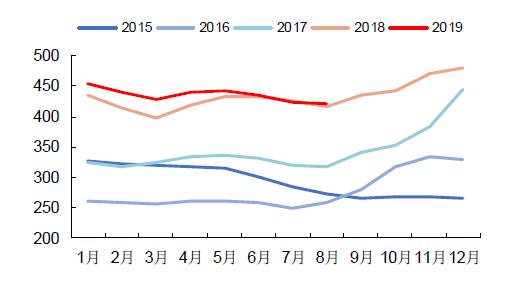

从价格方面来看,2019年上半年水泥价格高位企稳,一方面因为供给侧改革持续, 各地区严格执行错峰生产、环保限产等政策,供给端得到一定压缩;一方面需求端地产及基建在上半年投资较为稳定。数据显示,2019 年上半年水泥行业利润预计达到800亿元,同比增长 20%。

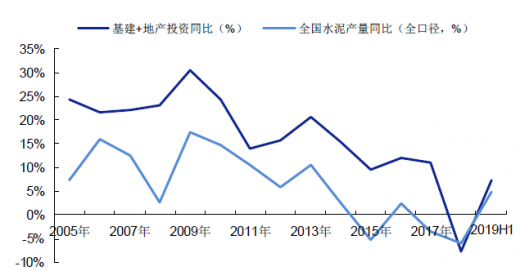

从下游需求方面,水泥具有显著的区域性特征,和基础设施建设、房地产投资增速息息相关。资料显示,2019年上半年,在基建补短板的背景下,全国固定资产投资同比增长 5.6%,其中基建投资增速 4.1%,房地产开发投资增速同比增长 10.9%,两者合并口径同比增长7.29%。1-6 月份,全国水泥产量为10.45 亿吨,全口径下同比增长 4.78%。水泥需求端增速出现较大回升,我们判断下半年下游需求将维持相对稳定的状态。

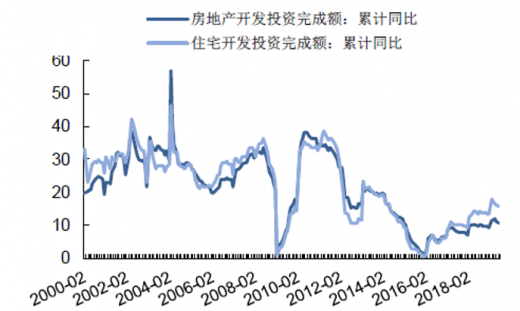

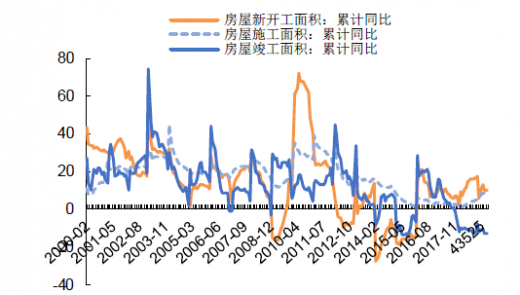

房地产投资:从 2016 年以来,我国房地产开发投资累计增速保持上升趋势,其中住宅项显著高于地产整体增速。2019 年 1-6 月,我国房地产开发投资累计增速为 10.9%,环比下滑 0.3 个百分点;住宅开发投资累计增速为 15.8%, 环比下滑 0.5 个百分点。与此同时,地产新开工面积增速和竣工面积增速差值保持在 20 个点以上,两者出现较大背离。2019 年 1-6 月,房屋新开工面积累计增速为 10.1%,竣工面积累计增速为-12.7%。

另外在地产新开工增速保持高位的同时,商品房销售面积累计增速持续下行,土地成交购臵面积在 2019 年出现断崖式下滑。7月 30 日,中共中央政治局会议召开,再次强调“房住不炒”政策,以及“不将房地产作为短期刺激经济的手段”。各省市及地方政府在今年以来,也积极施行各项“限价”“限售”等措施,对房地产市场进行调控。在此背景下,我们预计中长期地产开工增速将有所回落。

基础设施建设:从2018 年下半年开始,基建补短板成为稳增长政策的重点,国务院常务会议多次部署推进基建补短板并出台一系列政策。根据资料显示,2019 年交通运输部及各省市均设立了较高的交通运输投资目标,如交通部确定19 年在铁路、公路、水路建设投资要达到2.6 万亿。基建投资的稳定增长,将是水泥需求的基本支撑。

更多好文每日分享,欢迎关注公众号

参考观研天下发布《2019年中国复合水泥市场分析报告-行业调查与发展趋势分析》

水泥产业链

资料来源:凤凰新闻

2019年上半年,水泥行业处于相对景气阶段,产量创6年来同期新高。数据显示,2019年上半年,全国水泥产量共计 10.45 亿吨,同比增长 6.8%,总产量创 6 年来同期新高。从各区域占比来看,东北、华北、西北、华东、中南、西南是目前全国水泥供求区域主要六大区域。其中华东、中南和西南地区为三大水泥主要产区,占比分别为 32.94%、27.46%、29.84%;华北、西北、东北地区产量均低于 1 亿吨,占比分别为 8.21%、7.47%、3.09%。

2019H1全国各地区水泥产量占比情况

数据来源:数字水泥网

从各省市来看,2019 年上半年有23个省实现正增长,其中吉林、山西、山东、西藏等地水泥产量增长超过全国均值。另外海南、北京、青海、贵州、广西、湖南、广东等地的水泥产量呈现负增长。

从价格方面来看,2019年上半年水泥价格高位企稳,一方面因为供给侧改革持续, 各地区严格执行错峰生产、环保限产等政策,供给端得到一定压缩;一方面需求端地产及基建在上半年投资较为稳定。数据显示,2019 年上半年水泥行业利润预计达到800亿元,同比增长 20%。

全国主要类型水泥均价(元/吨)

数据来源:数字水泥网

全国高标水泥分月均价走势(元/吨)

数据来源:数字水泥网

从下游需求方面,水泥具有显著的区域性特征,和基础设施建设、房地产投资增速息息相关。资料显示,2019年上半年,在基建补短板的背景下,全国固定资产投资同比增长 5.6%,其中基建投资增速 4.1%,房地产开发投资增速同比增长 10.9%,两者合并口径同比增长7.29%。1-6 月份,全国水泥产量为10.45 亿吨,全口径下同比增长 4.78%。水泥需求端增速出现较大回升,我们判断下半年下游需求将维持相对稳定的状态。

2005 年至今基建+地产投资增速和全国水泥产量增速对比

数据来源:数字水泥网

房地产投资:从 2016 年以来,我国房地产开发投资累计增速保持上升趋势,其中住宅项显著高于地产整体增速。2019 年 1-6 月,我国房地产开发投资累计增速为 10.9%,环比下滑 0.3 个百分点;住宅开发投资累计增速为 15.8%, 环比下滑 0.5 个百分点。与此同时,地产新开工面积增速和竣工面积增速差值保持在 20 个点以上,两者出现较大背离。2019 年 1-6 月,房屋新开工面积累计增速为 10.1%,竣工面积累计增速为-12.7%。

2000-2019.6 我国房地产及住宅开发投资累计增速

数据来源:住房建设委

2000-2019. 6 我国房屋新开工/施工/竣工面积累计增速

数据来源:住房建设委

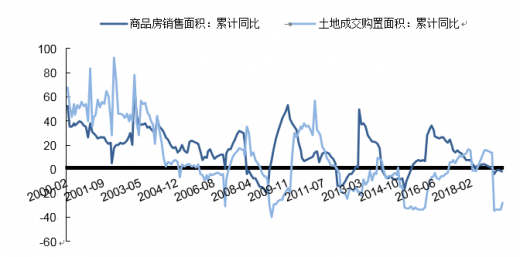

另外在地产新开工增速保持高位的同时,商品房销售面积累计增速持续下行,土地成交购臵面积在 2019 年出现断崖式下滑。7月 30 日,中共中央政治局会议召开,再次强调“房住不炒”政策,以及“不将房地产作为短期刺激经济的手段”。各省市及地方政府在今年以来,也积极施行各项“限价”“限售”等措施,对房地产市场进行调控。在此背景下,我们预计中长期地产开工增速将有所回落。

2000-2019.6 我国商品房及土地成交购臵面积累计增速

数据来源:住房建设委

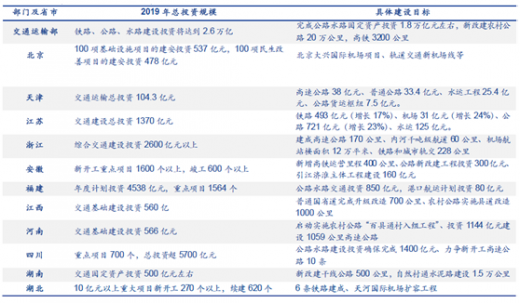

基础设施建设:从2018 年下半年开始,基建补短板成为稳增长政策的重点,国务院常务会议多次部署推进基建补短板并出台一系列政策。根据资料显示,2019 年交通运输部及各省市均设立了较高的交通运输投资目标,如交通部确定19 年在铁路、公路、水路建设投资要达到2.6 万亿。基建投资的稳定增长,将是水泥需求的基本支撑。

主要部门及各省市2019 年交通投资目标

资料来源:数字水泥网

资料来源:数字水泥网,住房建设委,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。