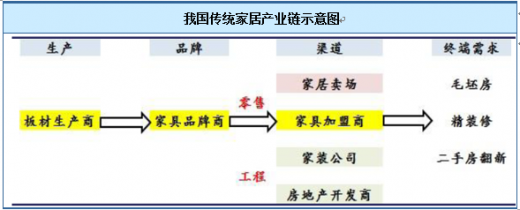

我国家居行业经过二十多年的市场化发展,已经形成了较为完整的产业链。上游是材料供应商,中游是家具制造商以及品牌商,下游是家具经销体系和渠道商,终端是消费者。

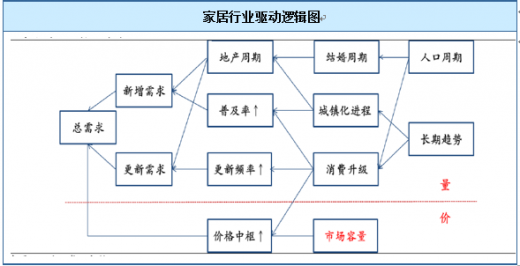

我国房地产已经告别地产销售黄金期,中国家居消费整体已经过了高速成长期,未来需求中枢将整体下移。虽然中枢下滑,但是家居消费整体基数异常庞大,同时我国人口结构以及收入水平提升仍然支撑我国家居消费步入高质量的白银时期。实际上决定我国家居市场最关键的因素是人口结构以及可支配收入。

总体来说,我国家居行业供需结构发生趋势性逆转,过去供不应求的家居市场未来将长期面临僧多粥少的境地。因此作为连接生产和消费的流通体系的效率将受到考验。分析认为未来只有能够有效打破传统渠道效率的瓶颈的品牌商才能获得有超预期成长。我国家居上游品牌商的相对集中有赖于下游渠道体系的整合再造。

家居产业链经过近30年的发展,已经比较成熟和完善。从最上游的人造板供应商到上游的普通家具加工厂,到中游的品牌家具商,到下游的经销商和专卖店,终端是广大消费者。

|

|

初创 |

野蛮生长 |

加速扩张 |

龙头崛起 |

| 时间 |

80年代 |

90年代 |

2000-2012 |

2012至今 |

| 加工商 |

以珠三角为代表的家具出口加工企业迅速成长,生产能力以及工艺装备水平大幅提升 |

沿海家具企业依然以出口为主,同时开始出现面向国内市场家具企业,并逐步树立品牌 |

出口企业纷纷转向内需市场 |

上游加工企业主要面向内销 |

| 品牌商 |

没有真正意义的品牌商 |

地域品牌商初现 |

品牌商加速全国线下开店,经历黄金发展期 |

整体增速下滑,定制家居等细分领域增速加快,品牌商分化趋势加剧 |

| 渠道特征 |

供销社家具展销中心 |

地方建材市场以及家具博览会 |

家居卖场跑马圈地黄金时期,家居经销商发展期 |

新渠道开始出现,传统渠道出现新模式 |

| 供需结构 |

供不应求 |

供不应求 |

需求旺盛,供应不再紧张 |

供过于求趋势显现,分化态势明显 |

初创期(80年代-90年代初):家具加工企业先行,生产能力大幅提升。我国家具行业真正的大发展是改革开放之后我国长三角以及珠三角地区出现的以出口为导向的外贸家具企业,这一阶段我国的品牌家具商依然处于雏形。整个家具行业由于生产能力落后,始终处于供不应求阶段。民营企业家在这一阶段完成了资本原始积累。

野蛮生长期(90年代):品牌商成长期,渠道体系落后。这一阶段一部分完成初期积累的外贸家具企业开始转向内需市场建立自己的品牌。这一阶段品牌家具商极度分散,这与我国滞后的家具消费渠道体系有关。这一时期家具消费的主要渠道是全国各地地方性的家具建材市场,所以家具品牌商呈现出地域性特色,不存在全国性认知的家具品牌。加速扩张期(2000年初-2012年):家具卖场突飞猛进,品牌商开店扩张。这一时期是我国房地产销售的黄金时期,以红星美凯龙为代表的家居卖场模式成为我国家具品牌商成长的重要加速器。但是这一时期,家居品牌商主要是靠专卖店以及经销商的推广来成长,经销代理模式的专卖店扩张使得这一时期的家居品牌商获得了高速成长,逐渐有一批家居品牌商初步具有全国影响,但是整体而言家具品牌商仍然极度分散。

龙头崛起(2012年之后):后地产周期的渠道体系重构,家具品牌商集中趋势明显。目前我国家居产业链正处于这一阶段的发展期。第四阶段可以从房地产行业告别高速成长期开始,主要驱动力来自于下游渠道体系的重新构建。预判这一阶段会有全国性连锁渠道品牌商出现,下游渠道体系的重构与集中趋势必然引致上游品牌家具企业的相对集中。从我国家居产业发展历史可以看出,我国家居产业现代化起步于改革开放之后,外资尤其是港资和台资企业在广东以及江浙沿海地区开始设立家具工厂。由于国内市场还没有起步,此时的家具产业主要面向于海外出口。所以家具上游生产的工业化优先于流通领域现代化。

| 主要板块 |

具体区域 |

代表企业 |

| 珠江三角洲 |

以深圳、东莞、广州、顺德、中山为主; |

汕头宜华、惠州华源轩、广东欧派家居、敏华家具、索菲亚家居、Tata木门 |

| 长江三角洲 |

由江苏、浙江、上海组成; |

江苏斯可馨、浙江顾家、浙江喜临门、浙江利豪、圣象地板 |

| 环渤海湾 |

由北京、天津、河北、山东; |

曲美家具、华日家具 |

| 西部 |

由四川、陕西、重庆等地组成; |

全友家私、掌上明珠家具、双虎家私、先驱家私 |

| 东北 |

由辽宁、吉林、黑龙江组成; |

大连华丰家具、沈阳宏发家具、大连华夏家具、沈阳好百年木业、吉林省百盛家具 |

资料来源:观研天下整理

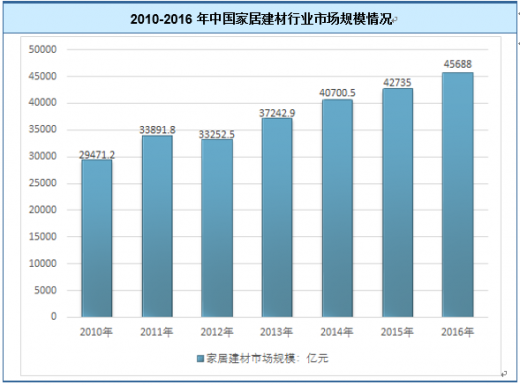

2016年我国家居建材行业市场规模约45688亿元,同比2015年的42735亿元增长了6.91%,近几年我国家居建材行业市场规模情况如下图所示:

资料来源:观研天下整理

一、住宅建筑装饰简况

建筑装饰主要包括公共建筑装饰、住宅装饰和幕墙工程三大组成部分,公共建筑装饰行业为建筑装饰行业的主要细分行业。公共建筑主要包括写字楼、科技园区、政府办公场所等办公空间,精品店、购物中心、酒店、会展中心、银行等商业空间,以及医院、学校、机场等公共设施。公共建筑装饰指通过建筑装饰设计和施工来保护公共建筑的主体结构、完善其使用功能并美化其室内外空间的过程。从原材料供应、商业道具加工生产、设计、施工到最后公共建筑物投入使用,本行业已经形成了一个完整的产业链。

住宅装饰装修(Interior decoration of housings)是为了保护住宅建筑主题结构,完善住宅的使用功能,才用装饰材料或饰物,对住宅内部表面和使用空间环境所进行的处理和美化过程。建筑幕墙是建筑物不承重的外墙护围,通常由面板(玻璃、金属板、石板、陶瓷板等)和后面的支承结构(铝横梁立柱、钢结构、玻璃肋等等)组成。

建筑装饰行业是我国市场化程度较高的行业之一,具有业务资质优势、品牌优势、人才优势和资金优势的企业,发展迅速,市场份额不断提高。经过三十多年的发展,我国建筑装饰产业的竞争格局已逐步形成三个梯队:

第一梯队:企业规模较大,企业品牌、技术、人才、管理、经验、资金优势明显,已经成为业务全面,涉及不同建筑领域,布局全国的综合型企业。这类企业主要是“中国建筑装饰企业百强”中排名靠前的企业。第二梯队:建筑装饰下游涉及行业较多,部分建筑装饰企业走差异化竞争之路,分别专注于星级酒店、交通基础设施、政府机关、住宅精装楼盘等自身具有优势的细分领域,做精做强,在建筑装饰细分领域排名靠前。

第三梯队:受益于建筑装饰行业整体空间较大,致力于中低端或者某个区域建筑装饰市场,这部分企业主要是中小企业,优势不明显,随着竞争的加剧,有被并购和整合的趋势。二、家具制造业简况

根据国家统计局公布数据:2016年1~12月,全国家具行业累计完成产量79464.15万件,同比增长1.27%。

资料来源:国家统计局

| 地区 |

1-12月 |

||

| 家具(件) |

木质家具(件) |

金属家具(件) |

|

| 全国 |

794641462 |

260516571 |

390004984 |

| 北京 |

7761626 |

6620307 |

363578 |

| 天津 |

12758952 |

2690369 |

6557379 |

| 河北 |

14135762 |

3217962 |

10085476 |

| 山西 |

109074 |

107274 |

1800 |

| 内蒙古 |

860123 |

850403 |

|

| 辽宁 |

19317667 |

9414119 |

1037452 |

| 吉林 |

3177149 |

2384547 |

45407 |

| 黑龙江 |

1826799 |

1471904 |

91640 |

| 上海 |

19758366 |

2659399 |

13776087 |

| 江苏 |

18200809 |

10996420 |

3290876 |

| 浙江 |

216854516 |

37985972 |

134821114 |

| 安徽 |

9475098 |

4979842 |

205193 |

| 福建 |

151232410 |

31473346 |

109259961 |

| 江西 |

25087545 |

20311517 |

134696 |

| 山东 |

37457012 |

32905563 |

1380256 |

| 河南 |

58853710 |

10004834 |

47338307 |

| 湖北 |

6692567 |

2734008 |

418243 |

| 湖南 |

8933467 |

3817507 |

|

| 广东 |

145878150 |

52612434 |

56682268 |

| 广西 |

4153822 |

1493981 |

1327680 |

| 海南 |

5965 |

5345 |

|

| 重庆 |

6326883 |

4221129 |

400642 |

| 四川 |

21557794 |

14846906 |

2209085 |

| 贵州 |

2064708 |

1127177 |

280240 |

| 云南 |

285822 |

227116 |

800 |

| 西藏 |

|

|

|

| 陕西 |

1083108 |

770626 |

118057 |

| 甘肃 |

150175 |

147341 |

|

| 青海 |

20691 |

20691 |

|

| 宁夏 |

250560 |

226147 |

|

| 新疆 |

371132 |

192385 |

178747 |

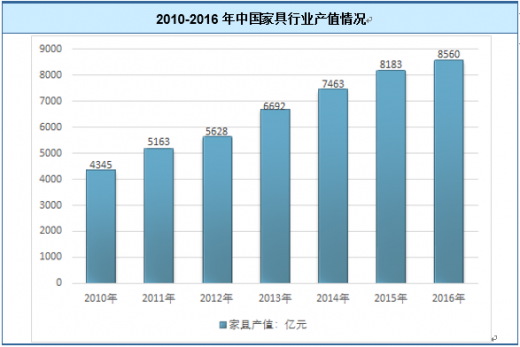

截止2016年底,我国现有家具企业近8万家,规模以上企业达到5561家,与上年相比增加271家,其中木质家具生产企业3165家。家具根据材料分类,可分为实木家具、板式家具、金属家具、软体等其他家具,木质家具产值占家具总产值比例约为64%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。