新增住房面积增长将逐步放缓,消费升级带动存量房重装市场不断扩大。

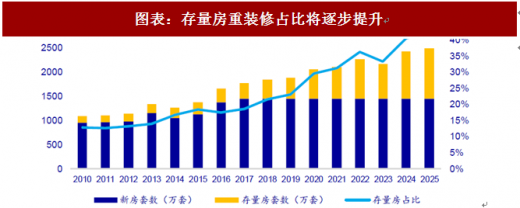

假设存量房重装周期为15年,2017年有331万套住房需要重装修,占当年总需要重装房比例为18.6%。2013-2017年为国内房地产销售高速增长时期,当时的新房将迎来重装需求。预计到2025年重装房占装修房比例将达到42%。

图表:存量房重装修占比将逐步提升

1、家具行业趋势:精装修渗透率不断提升

(1)精装修量快速增长,与海外比还有较大增长空间

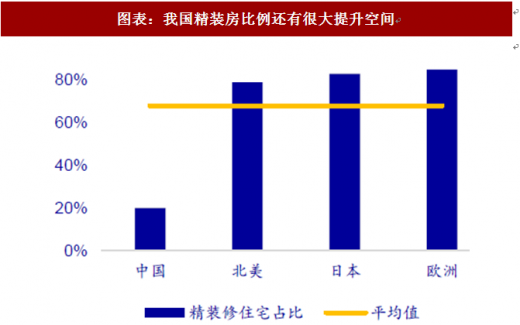

2017年已售出约125万套精装房,占同期商品住宅竣工套数约64.3万套。《建筑业发展十三五规划》:到2020年,新开工全装修成品住宅面积达30%。日、美、欧全装修已进入成熟阶段,我国渗透率对比海外成熟国家还有四倍多提升空间。

(2)二三四线城市为精装修主力军

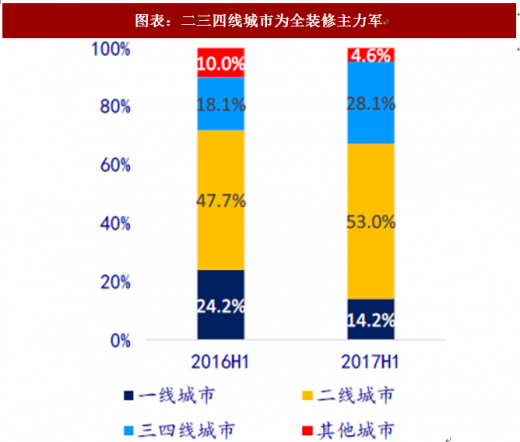

一线城市北京、上海基本上达到100%全装修交付;二线城市为近几年全装修的主力区域,占比达53%。前50强开发商中有40家将项目集中在二三线城市。二三四线城市渗透率提升空间大于较饱和的一线城市,且房屋总量大,未来将成为全装修增长的主要来源。

(3)对家居上市公司影响

关注与龙头地产商的合作,头部效应越发明显;关注现金流及盈利能力变化趋势;图表:我国精装房比例还有很大提升空间

图表:二三四线城市为全装修主力军

2、成品家居产品差异化,竞争格局更优

渠道向三四线城市下沉,外延展店发力(美克家居、喜临门等都进入快速开店期);龙头凭多品牌多品类发力,成长性超市场预期。图表:成品家居渠道向三四线城市下沉,外延展店发力(单位:家)

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展前景研究》

图表:品牌化消费征程起步,定位+渠道+营销调整,收效显著

图表:明星代言

图表:机场安检处

3、成品家居:品牌化消费征程起步

三四线消费升级,房价上涨体现比价效应,推动消费升级。

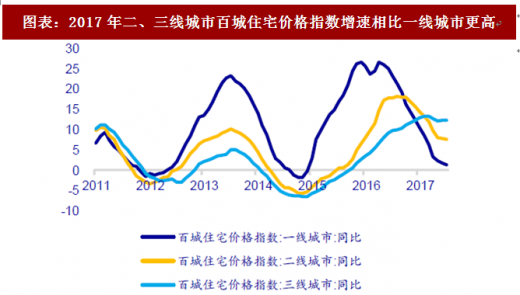

2017年二、三线城市,地产抽样销售数据增速略好于一线城市。

2017年二、三线城市住宅价格指数增速较一线城市更高,受益于消费升级,与地产相匹配的家居消费也有望不断提升。

图表:2017年二、三线城市百城住宅价格指数增速相比一线城市更高

成品家居受益品牌化消费起步

(1)顾家家居

事业部制文化,激励考核到位,新品类快速发力;持续外延并购,丰富产品线与品牌梯度,2018-2020年预期利润增速分别为26%,43%,38%,其中2018年因1亿股权激励费用,增速相对偏低,2018-2020年估值水平分别为29倍,20倍和15倍(参考6/14股价70.27元)。

(2)美克家居

多品牌发力多品类延伸扩张客单价,内部运营效率改善, 2018-2020年预期利润增速分别为44%,31%,32%,2018-2020年估值水平分别为20倍,16倍和12倍(参考6/14 股价6.03元)。(3)喜临门

软体(尤其床垫行业)有诞生大公司基因。公司重塑狼性文化,终端迅猛发力,自主品牌持续高增长,18年有望体现盈利弹性, 2018-2020年预期利润增速分别为 36%, 35%,30%, 2018-2020年估值水平分别为21倍,16倍和12倍(参考6/14股价20.94 元) 。(4)大亚圣象

产品线结构调整+提价落地+工装发力,带动收入增速上台阶,盈利能力持续改善,大家居持续布局可期, 2018-2020年预期利润增速分别为27%,20%,15%, 2018-2020 年估值水平分别为13倍,11倍和9倍(参考6/14股价19.53元) 。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。