彩电根据使用效果和外形来划分,可大致分为平板电视、CRT显像管电视、CRT显像管电视以及投影电视四大类。

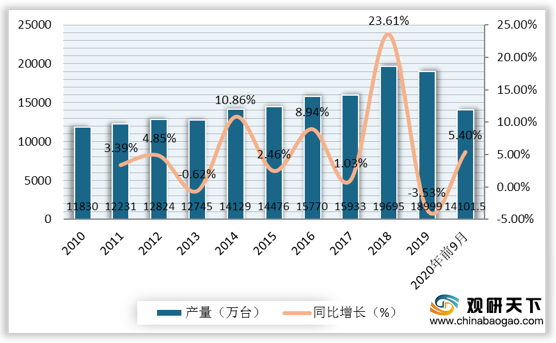

纵观近十年我国彩电行业的发展,2010-2018年之前彩电产量整体呈增长态势,在2018年产量达到高增长后,2019年骤然进入衰退,产量为18999.1万台,同比下降3.53%。2020年1-9月我国彩电产量为14101.5万台,同比增长5.4%,景气度有所提升。

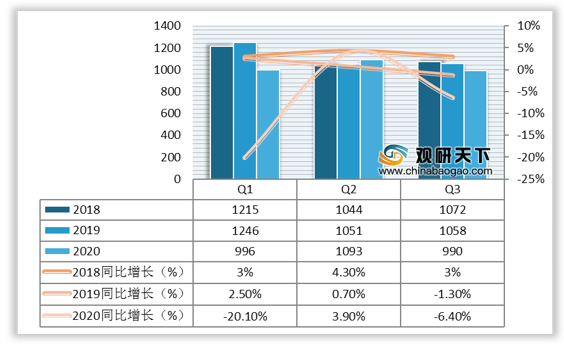

销量方面,从单季度来看,2018年Q1-2019年Q2我国彩电销量维持增长态势,从2019年Q3开始销量下滑,到了2020年二季度,得益于“618”大促,销量同比回升3.9%至1093万台。而7-9月彩电销量连续下跌,2020Q3销量为990万台,同比下降6.4%,市场再次陷入下滑周期。

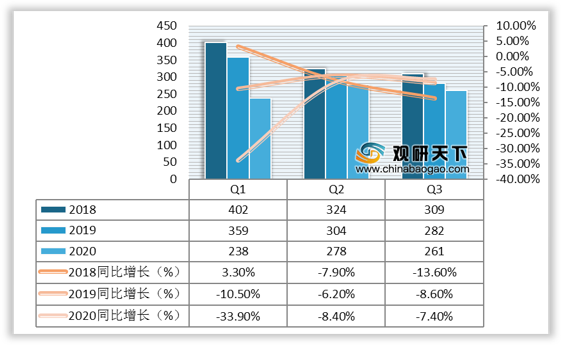

销额方面,从单季来看,2018年Q2-2020年Q2我国彩电销额增速一直未能转正,2018及2019年因各品牌价格厮杀,2020年Q1因疫情冲击而销额同比降幅达33.9%。2020年Q3彩电销额为261亿元,同比下降7.4%,降速有所缓和。

2020年我国彩电销量自6月增长后,7-9月连续三月出现量额齐跌,主要外因是全球TV面板价格上涨。TV面板价格在7-9月大幅上涨,尤其是55"以上的大尺寸面板,涨幅持续超10美元。

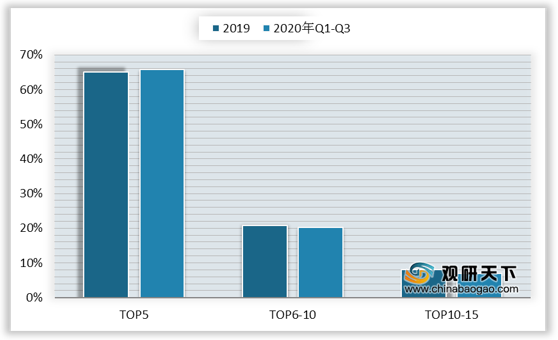

面对疫情和面板涨价的双重冲击,头部厂商承压能力显然更强,而中小品牌过于依赖低价,因而面对的生存压力更为严峻。2020年Q1-Q3,我国彩电TOP5品牌合计销量份额65.9%,较去年有所提升,而TOP6-10、TOP10-15的品牌集中度均下降。

我国彩电市场逐渐进入存量阶段,而面临库存释放的问题,“出海”无疑是一计良策,可转移部分国内压力。以液晶电视为例,2020年1-9月我国液晶电视机出口量为7456万台,同比增长6.1%;出口金额为9589.2百万美元,同比下降0.4%。

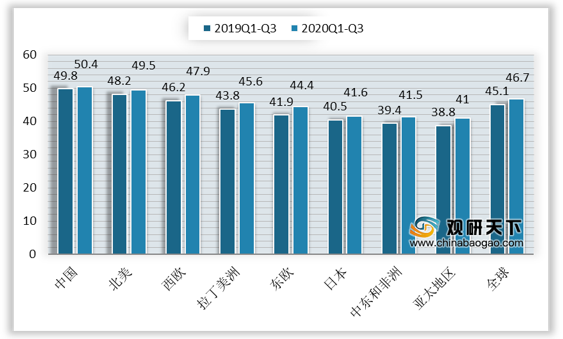

从出货尺寸特征来看,大尺寸化延续波动向上趋势,2020年前三季度全球TV出货平均尺寸46.7”,较2019年同期增长1.6”,而中国TV出货平均尺寸已达50.4”。

从清晰度来看,彩电行业经历了标清、高清、全高清时代,目前正逐步迈入超高清时代。以8K彩电为例,2018年中国8K超清电视市场零售量仅0.03万台,零售额仅2.33亿元,2019年中国8K超清电视市场零售量增至0.10万台,零售额增至8.59亿元。

智能化方面,我国人工智能电视零售量占比由2017年的15.8%升至2020年H1的64.9%。

综合以上三方面因素来看,在技术和市场的双重驱动下,我国彩电行业将朝大尺寸、超高清、智能化发展。

以上数据资料参考《2020年中国彩电行业分析报告-市场现状调查与发展前景研究》。

彩电分类

资料来源:公开资料

纵观近十年我国彩电行业的发展,2010-2018年之前彩电产量整体呈增长态势,在2018年产量达到高增长后,2019年骤然进入衰退,产量为18999.1万台,同比下降3.53%。2020年1-9月我国彩电产量为14101.5万台,同比增长5.4%,景气度有所提升。

2010-2020年9月我国彩电产量及增速

数据来源:公开资料

销量方面,从单季度来看,2018年Q1-2019年Q2我国彩电销量维持增长态势,从2019年Q3开始销量下滑,到了2020年二季度,得益于“618”大促,销量同比回升3.9%至1093万台。而7-9月彩电销量连续下跌,2020Q3销量为990万台,同比下降6.4%,市场再次陷入下滑周期。

2018年-2020年中国彩电市场季度销量及同比

数据来源:公开资料

销额方面,从单季来看,2018年Q2-2020年Q2我国彩电销额增速一直未能转正,2018及2019年因各品牌价格厮杀,2020年Q1因疫情冲击而销额同比降幅达33.9%。2020年Q3彩电销额为261亿元,同比下降7.4%,降速有所缓和。

2018年-2020年中国彩电市场季度销额及同比

数据来源:公开资料

2020年我国彩电销量自6月增长后,7-9月连续三月出现量额齐跌,主要外因是全球TV面板价格上涨。TV面板价格在7-9月大幅上涨,尤其是55"以上的大尺寸面板,涨幅持续超10美元。

2020年6-9月全球TV面板主要尺寸价格变动情况(美元)

| 尺寸 |

分辨率 |

6月 |

7月 |

8月 |

9月 |

| 32" |

1366*768 |

34 |

40 |

45 |

52 |

| 39.5" |

1920*1080 |

61 |

65 |

72 |

79 |

| 43" |

1920*1080 |

67 |

74 |

84 |

92 |

| 50" |

3840*2160 |

87 |

95 |

113 |

127 |

| 55" |

3840*2160 |

112 |

122 |

136 |

149 |

| 65" |

3840*2160 |

172 |

181 |

190 |

200 |

| 75" |

3840*2160 |

277 |

286 |

295 |

305 |

数据来源:公开资料

面对疫情和面板涨价的双重冲击,头部厂商承压能力显然更强,而中小品牌过于依赖低价,因而面对的生存压力更为严峻。2020年Q1-Q3,我国彩电TOP5品牌合计销量份额65.9%,较去年有所提升,而TOP6-10、TOP10-15的品牌集中度均下降。

2019-2020年Q1-Q3我国彩电TOP品牌合计销量份额

数据来源:公开资料

我国彩电市场逐渐进入存量阶段,而面临库存释放的问题,“出海”无疑是一计良策,可转移部分国内压力。以液晶电视为例,2020年1-9月我国液晶电视机出口量为7456万台,同比增长6.1%;出口金额为9589.2百万美元,同比下降0.4%。

2015-2020年9月我国液晶电视出口量情况

数据来源:公开资料

2015-2020年9月我国液晶电视出口额情况

数据来源:公开资料

从出货尺寸特征来看,大尺寸化延续波动向上趋势,2020年前三季度全球TV出货平均尺寸46.7”,较2019年同期增长1.6”,而中国TV出货平均尺寸已达50.4”。

2020Q1-Q3全球TV出货平均尺寸

数据来源:公开资料

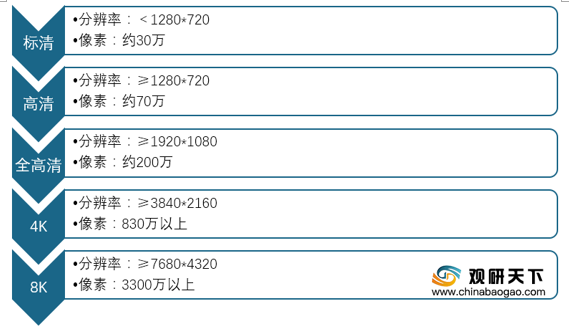

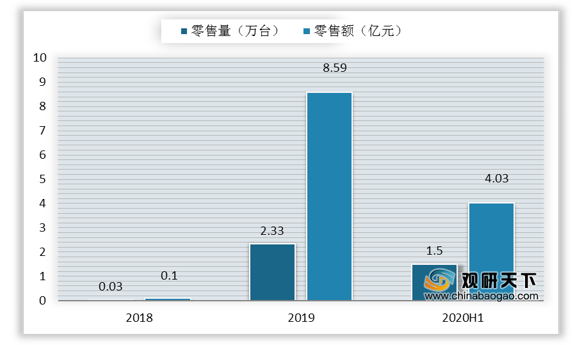

从清晰度来看,彩电行业经历了标清、高清、全高清时代,目前正逐步迈入超高清时代。以8K彩电为例,2018年中国8K超清电视市场零售量仅0.03万台,零售额仅2.33亿元,2019年中国8K超清电视市场零售量增至0.10万台,零售额增至8.59亿元。

彩电行业清晰标准发展趋势

资料来源:公开资料

2018-2020年H1我国8K超清电视需求量及市场规模

数据来源:公开资料

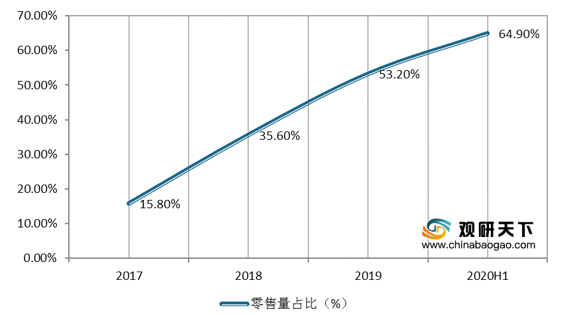

智能化方面,我国人工智能电视零售量占比由2017年的15.8%升至2020年H1的64.9%。

2017-2020年H1我国人工智能电视零售量占比情况

数据来源:公开资料(TC)

综合以上三方面因素来看,在技术和市场的双重驱动下,我国彩电行业将朝大尺寸、超高清、智能化发展。

以上数据资料参考《2020年中国彩电行业分析报告-市场现状调查与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。