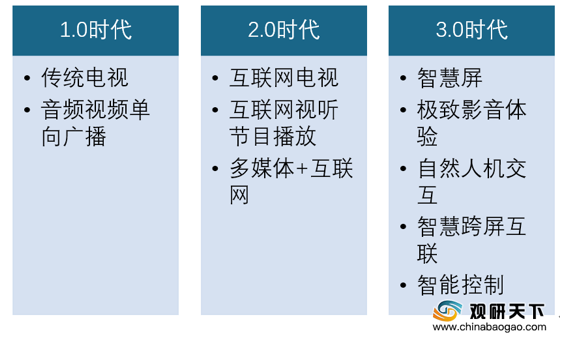

智能电视是具有全开放式平台,基于Internet应用技术,可实现双向人机交互功能,集影音、娱乐、游戏等功能于一体的电视产品。在互联网的推动下,我国电视行业从传统电视1.0时代,过渡到互联网电视2.0时代,到现在由智慧屏引领的3.0时代,意味着我国电视行业进入智能化时代。

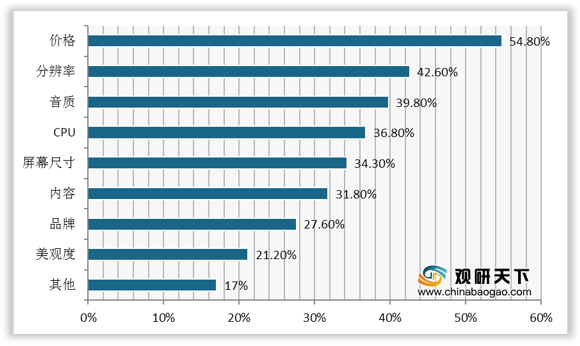

相关数据显示,在激烈的市场竞争中,价格仍是用户选择智能电视的首要因素,超五成用户认为在智能电视消费上将价格列为首要考虑因素。可见,降本仍将是厂商进一步抢占市场的关键。

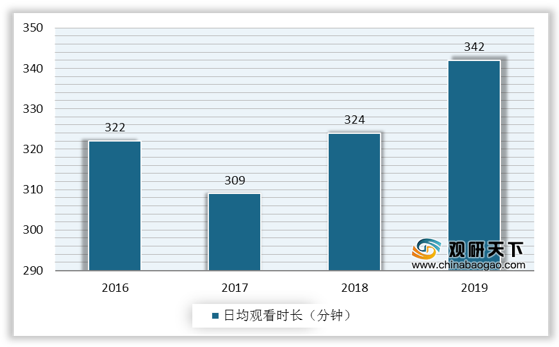

从用户在智能电视日均观看时长看,从2016年的322分钟增至2019年的342分钟,凸显出用户的粘性日益增加。

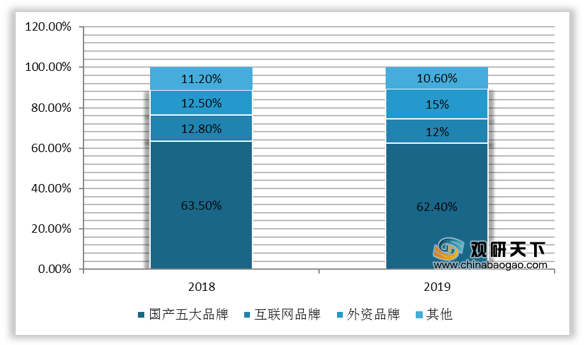

作为AIOT的重要终端产品,智能电视行业吸引众多参与者入局,除了传统的电视厂商,如创维、海信、TCL、长虹、康佳等国产五大品牌,一些互联网电视品牌如酷开、雷鸟、乐视、小米、风行等,以及夏普、三星、LG、飞利浦等外资品牌也纷纷加入智能电视阵营。

从2018-2019年中国智能电视阵营格局来看,国产五大品牌规模稳定,累计份额保持在62%以上;外资品牌赶超互联网品牌,累计份额增至15%。

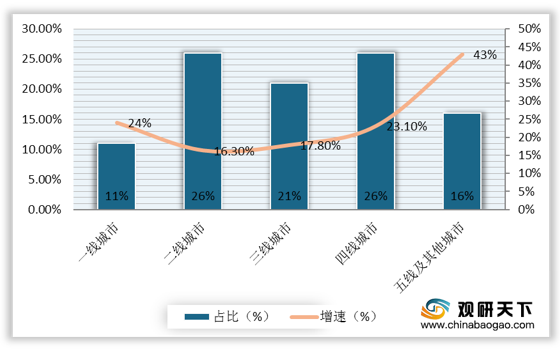

从2019年我国各线城市智能电视激活量占比及增速来看,下沉市场成为智能电视激活量新增点,三线及以下城市增速均保持在23%以上,并且合计占比达63%。可见,我国智能电视在下沉市场的潜力十足。

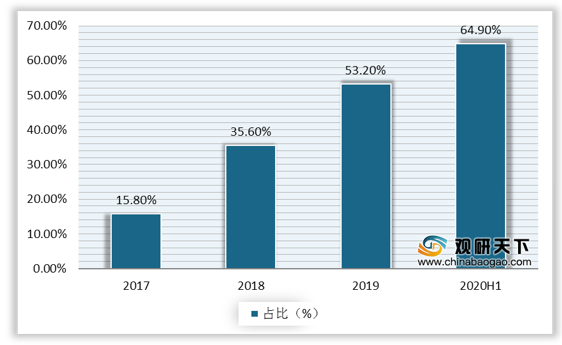

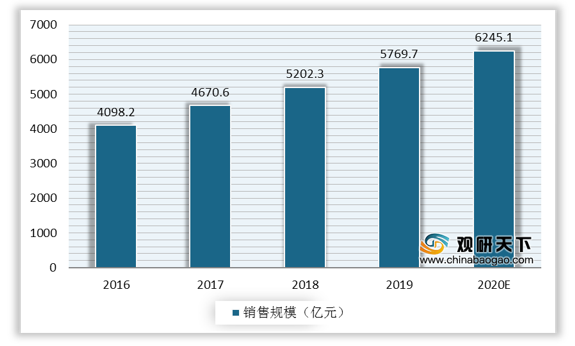

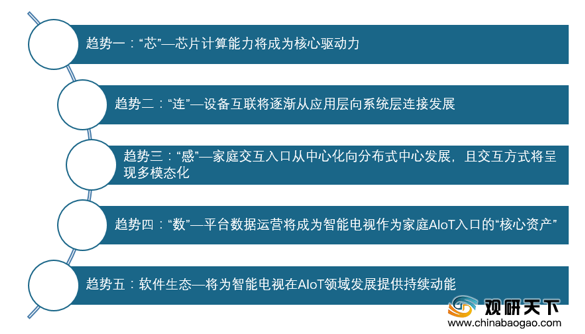

近年来,我国智能电视市场零售量份额稳步提升,2020年上半年升至64.9%。随着5G、AI等技术的发展,我国智能电视市场规模逐年扩大,并有望在2020年突破6000亿元。此外,我国智能电视行业将形成包含“芯”“连”“感”“数”和软件生态五个方面的发展趋势。

以上数据资料参考《2020年中国智能电视市场调研报告-行业运营态势与发展前景研究》。

我国电视行业历程

资料来源:公开资料

相关数据显示,在激烈的市场竞争中,价格仍是用户选择智能电视的首要因素,超五成用户认为在智能电视消费上将价格列为首要考虑因素。可见,降本仍将是厂商进一步抢占市场的关键。

选择智能电视看重的因素

数据来源:公开资料

从用户在智能电视日均观看时长看,从2016年的322分钟增至2019年的342分钟,凸显出用户的粘性日益增加。

2016-2019年我国智能电视日均观看时长

数据来源:公开资料

作为AIOT的重要终端产品,智能电视行业吸引众多参与者入局,除了传统的电视厂商,如创维、海信、TCL、长虹、康佳等国产五大品牌,一些互联网电视品牌如酷开、雷鸟、乐视、小米、风行等,以及夏普、三星、LG、飞利浦等外资品牌也纷纷加入智能电视阵营。

从2018-2019年中国智能电视阵营格局来看,国产五大品牌规模稳定,累计份额保持在62%以上;外资品牌赶超互联网品牌,累计份额增至15%。

2018-2019年中国智能电视阵营格局

数据来源:公开资料

从2019年我国各线城市智能电视激活量占比及增速来看,下沉市场成为智能电视激活量新增点,三线及以下城市增速均保持在23%以上,并且合计占比达63%。可见,我国智能电视在下沉市场的潜力十足。

2019年我国各线城市智能电视激活量占比及增速

数据来源:公开资料

近年来,我国智能电视市场零售量份额稳步提升,2020年上半年升至64.9%。随着5G、AI等技术的发展,我国智能电视市场规模逐年扩大,并有望在2020年突破6000亿元。此外,我国智能电视行业将形成包含“芯”“连”“感”“数”和软件生态五个方面的发展趋势。

2017-2020年我国智能电视市场零售量占比

数据来源:公开资料

2016-2020年我国智能电视行业销售规模及预测

数据来源:公开资料

我国智能电视发展趋势

资料来源:公开资料(TC)

以上数据资料参考《2020年中国智能电视市场调研报告-行业运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。