壁挂炉即燃气壁挂炉,是一种以天然气为能源的热水器,具有防冻保护、防干烧保护、意外熄火保护、温度过高保护等多种安全保护措施,具有强大的家庭中央供暖功能,能满足多居室的采暖需求,还能够提供大流量恒温卫生热水,经济实用。

壁挂炉可以按不同的方式分类,如按加热方式可分为即热式壁挂炉和容积式壁挂炉,按能否回收余热的特点可分为普通壁挂炉和冷凝式壁挂炉。

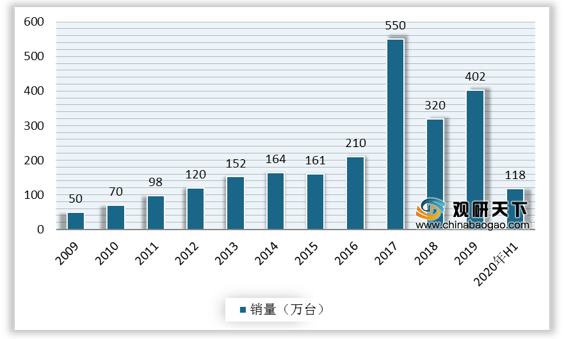

从近十年我国壁挂炉行业发展来看,其市场销量一直保持着这种稳健增长态势,2019年销量达402万台,同比增长25.6%。2020年上半年,壁挂炉市场销量达118万台,主要得益于第二季度宏观环境持续回暖、国内情势好转和工程项目逐渐开始执行,销量回暖达92万台,同比增长41.9%。

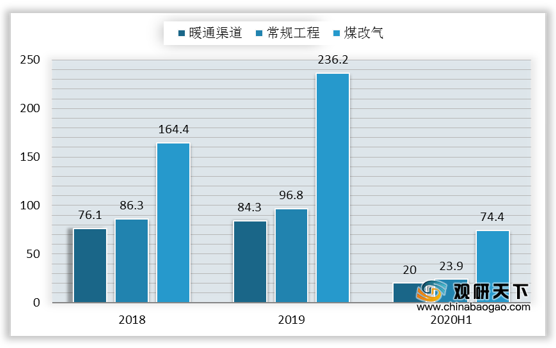

销售途径方面,2019年用于“煤改气”工程的壁挂炉销量为236.2万台,占全年总销量的57%。2020上半年,“煤改气”工程仍然为壁挂炉市场的增长点,销量达74.4万台,占上半年总销量的63.05%。

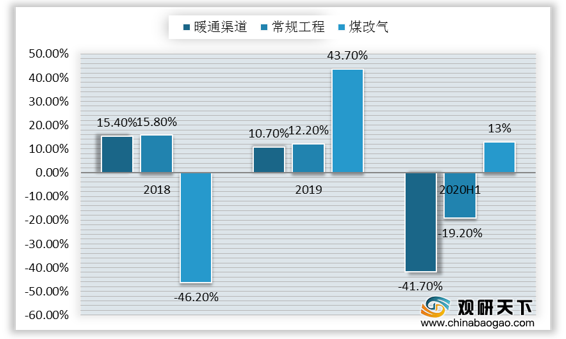

从增速来看,仅有煤改气渠道的壁挂炉销量保持正增长,为13%,其他渠道降幅明显。

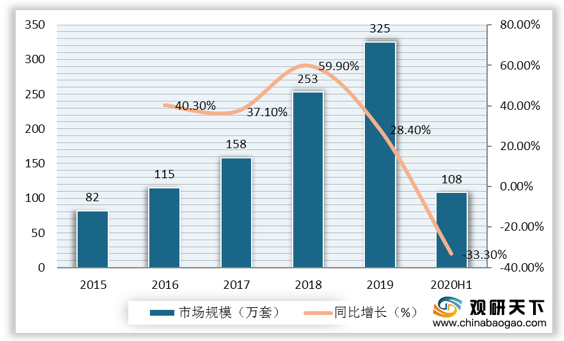

从壁挂炉配套规模增速及配套率来看,精装修市场壁挂炉发展势头强劲。受大环境影响,2020年上半年,在精装修市场规模同比下降幅度达33.3%的情况下,精装修市场壁挂炉配套规模仍呈增长态势,规模达14万套,配套率也连年攀升,上半年达12.9%。

从煤改气和普通工程+零售市场来看,普通炉仍以超八成的市场规模占比成为壁挂炉市场第一大品类。近年来,政府对环保政策越来越严苛,如北京的nox排放量不超50mg/kw.h,河北地区不超过100mg/kw.h,满足这些要求,最好的技术路径就是水冷低氮。从销售途径来看,低氮炉在煤改气市场的规模占比大于冷凝炉,而冷凝炉则在普通工程+零售市场的规模占比高于低氮炉,可见,冷凝炉是用户主导、低氮炉是政府主导。无论是环保节能的社会共识、还是用户对健康品质生活的追求,政府主导的低氮壁挂炉、客户主导的冷凝壁挂炉,两种品类市场规模预计会迎来实质的增长。

在2019年壁挂炉的总销量中,无论是普通炉还是低氮炉或冷凝炉,均以国产品牌为主,进口品牌为辅。普通炉是目前国内壁挂炉销量最好的类型,从趋势而言,进口品牌厂家对普通炉的研发生产兴趣降低,意味着国产品牌在普通炉市场仍有增长空间。

“煤改气”政策推动了壁挂炉市场普及速度加快,同时吸引了大量小厂家涌入,从2016年6月至今,获得壁挂炉生产许可证的企业已增至约400家,市场竞争加剧。从我国壁挂炉生产企业数量来看,广东以142家位居第一,超过第二、第三名的河北及山东的企业总量。

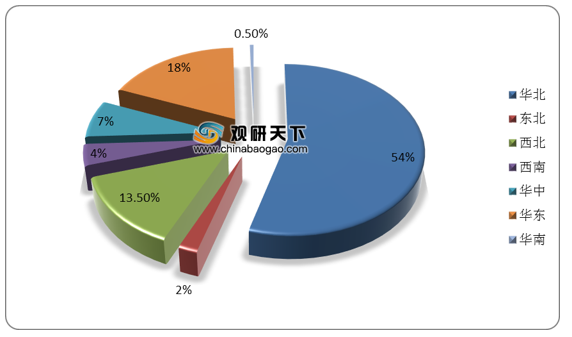

从我国壁挂炉销量区域分布来看,华北区域、西北区域仍是燃气壁挂炉行业的主战场,2019年华北、西北区域销量分别占全国总销量的54%、13.5%。

以上数据资料参考《2020年中国壁挂炉市场分析报告-行业深度分析与未来趋势研究》。

壁挂炉可以按不同的方式分类,如按加热方式可分为即热式壁挂炉和容积式壁挂炉,按能否回收余热的特点可分为普通壁挂炉和冷凝式壁挂炉。

壁挂炉分类

| 分类方式 |

细分品类 |

| 按加热方式分 |

即热式壁挂炉和容积式壁挂炉 |

| 按用途分 |

单功能和采暖洗浴两用型,其中采暖洗浴两用型又可分为套管式壁挂炉和板换式壁挂炉 |

| 从燃气阀体的特点分 |

通断式壁挂炉和比例式壁挂炉 |

| 从燃烧腔压力特点分 |

正压燃烧式壁挂炉和负压燃烧式壁挂炉 |

| 从热交换器的形式分 |

内燃式壁挂炉和外燃式壁挂炉 |

| 从循环系统的特点分 |

开放式壁挂炉和密闭式壁挂炉 |

| 从能否回收余热的特点分 |

普通壁挂炉和冷凝式壁挂炉 |

资料来源:公开资料

从近十年我国壁挂炉行业发展来看,其市场销量一直保持着这种稳健增长态势,2019年销量达402万台,同比增长25.6%。2020年上半年,壁挂炉市场销量达118万台,主要得益于第二季度宏观环境持续回暖、国内情势好转和工程项目逐渐开始执行,销量回暖达92万台,同比增长41.9%。

2009-2020年上半年我国壁挂炉市场销量情况

数据来源:公开资料

销售途径方面,2019年用于“煤改气”工程的壁挂炉销量为236.2万台,占全年总销量的57%。2020上半年,“煤改气”工程仍然为壁挂炉市场的增长点,销量达74.4万台,占上半年总销量的63.05%。

2018-2020年上半年我国壁挂炉各渠道出货规模情况(万台)

数据来源:公开资料

从增速来看,仅有煤改气渠道的壁挂炉销量保持正增长,为13%,其他渠道降幅明显。

2018-2020年上半年我国壁挂炉各渠道销量规模同比增速情况

数据来源:公开资料

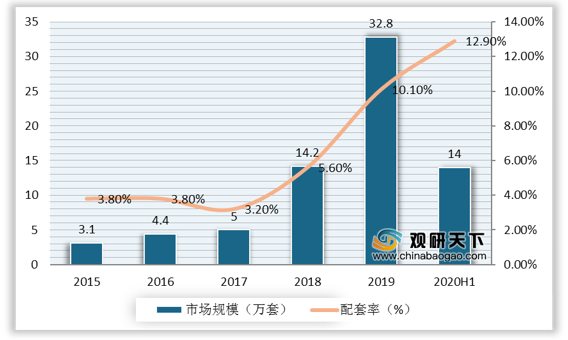

从壁挂炉配套规模增速及配套率来看,精装修市场壁挂炉发展势头强劲。受大环境影响,2020年上半年,在精装修市场规模同比下降幅度达33.3%的情况下,精装修市场壁挂炉配套规模仍呈增长态势,规模达14万套,配套率也连年攀升,上半年达12.9%。

2015-2020年上半年我国精装修市场规模情况

数据来源:公开资料

2015-2020年上半年我国精装修市场壁挂炉配套规模及配套率

数据来源:公开资料

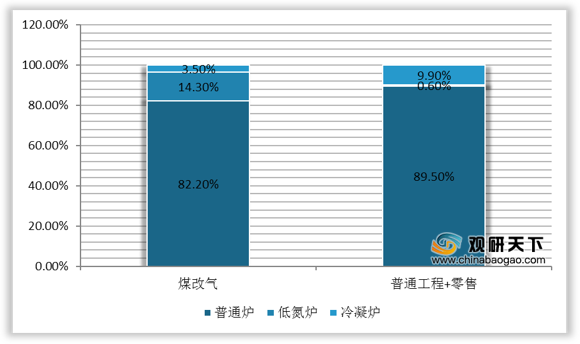

从煤改气和普通工程+零售市场来看,普通炉仍以超八成的市场规模占比成为壁挂炉市场第一大品类。近年来,政府对环保政策越来越严苛,如北京的nox排放量不超50mg/kw.h,河北地区不超过100mg/kw.h,满足这些要求,最好的技术路径就是水冷低氮。从销售途径来看,低氮炉在煤改气市场的规模占比大于冷凝炉,而冷凝炉则在普通工程+零售市场的规模占比高于低氮炉,可见,冷凝炉是用户主导、低氮炉是政府主导。无论是环保节能的社会共识、还是用户对健康品质生活的追求,政府主导的低氮壁挂炉、客户主导的冷凝壁挂炉,两种品类市场规模预计会迎来实质的增长。

2019年煤改气和普通工程+零售市场各类型挂壁炉市场规模占比情况

数据来源:公开资料

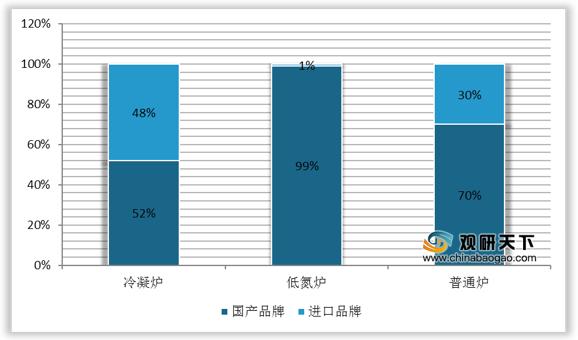

在2019年壁挂炉的总销量中,无论是普通炉还是低氮炉或冷凝炉,均以国产品牌为主,进口品牌为辅。普通炉是目前国内壁挂炉销量最好的类型,从趋势而言,进口品牌厂家对普通炉的研发生产兴趣降低,意味着国产品牌在普通炉市场仍有增长空间。

2019年我国壁挂炉市场各类型品牌市场规模占比情况

数据来源:公开资料

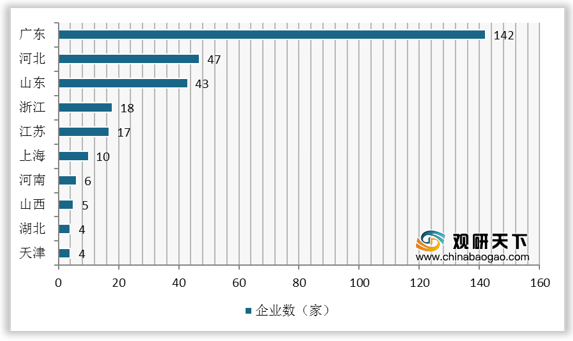

“煤改气”政策推动了壁挂炉市场普及速度加快,同时吸引了大量小厂家涌入,从2016年6月至今,获得壁挂炉生产许可证的企业已增至约400家,市场竞争加剧。从我国壁挂炉生产企业数量来看,广东以142家位居第一,超过第二、第三名的河北及山东的企业总量。

截至目前我国壁挂炉生产企业区域数量TOP10

数据来源:公开资料

从我国壁挂炉销量区域分布来看,华北区域、西北区域仍是燃气壁挂炉行业的主战场,2019年华北、西北区域销量分别占全国总销量的54%、13.5%。

2019年我国壁挂炉销量区域分布

数据来源:公开资料(TC)

以上数据资料参考《2020年中国壁挂炉市场分析报告-行业深度分析与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。