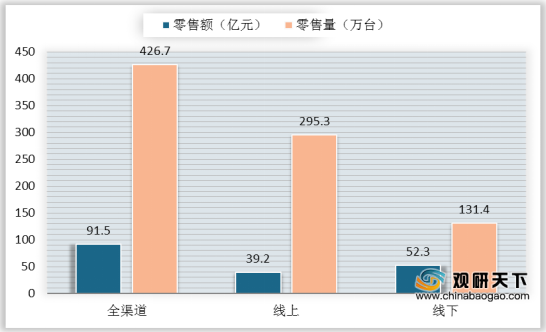

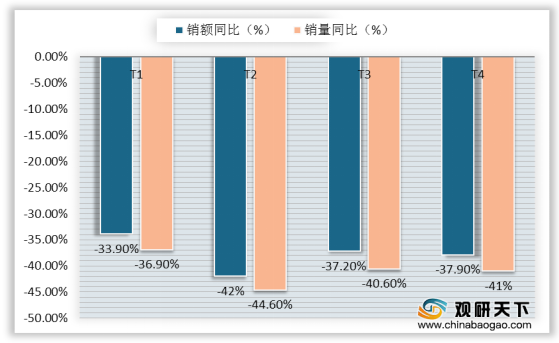

2020年上半年我国净水器市场大幅度下滑,即使线上市场以低价换量,仍未能拉动整个市场。上半年,净水器整体零售额91.5亿元,同比下降33.8%,零售量426.7万台,同比下降15.1%;其中,线上市场零售额39.2亿元,同比增长8.9%,零售量295.3万台,同比增长27.5%;线下市场零售额52.3亿元,同比下降48.8%,零售量131.4万台,同比下降51.5%。

品牌集中度方面,线上市场方面,2020Q2吸尘器TOP5、TOP6-10、TOP11-20品牌占比分别为58.9%、21.8%、11.3%,而TOP5品牌集中度较2019Q2降低。线下市场方面,2020Q2吸尘器TOP5、TOP6-10、TOP11-20品牌占比分别为79.3%、13.7%、5%,与2019Q2品牌集中度相比,仅有TOP5品牌提升。

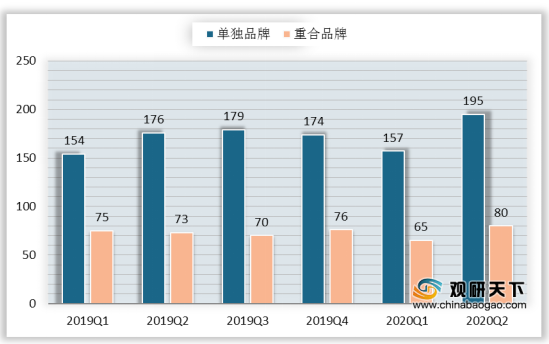

2020Q2净水器在售品牌中单独品牌数增长明显,较2019Q2增加了19个。

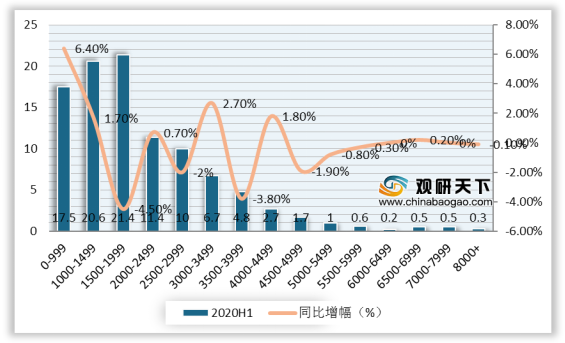

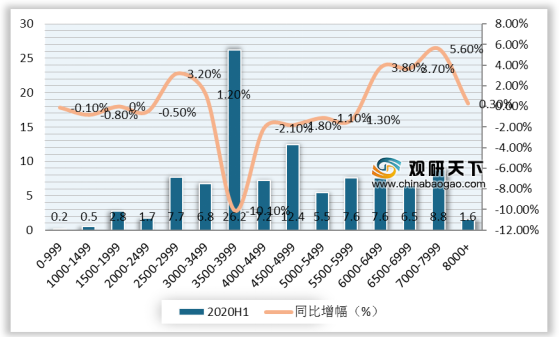

2020年上半年,线上市场多集中于低价段,且低价段销额同比均呈正增长态势,其中,1000-1499价格段占比为20.6%,增幅达6.4%;线下市场则向中高端倾斜,其中,7000-7999价格段的增幅最明显,为5.6%。

从线下分级市场来看,2020年上半年,净水器一级市场开始逐步恢复,但二级市场相对滞后。

2020年上半年净水器市场以反渗透大通量产品升级为竞争主线,线上、线下渗透分别高达86.7%、87.7%,同比分别增长11.3%、17.7%。此外,线上市场大通量方面以400G为主,占据四成以上份额,600G已占据四分之一的比例,800G也得到极大增长;线下市场以400G为主,占据近40%的比重,而600G也逐步提高渗透。

以上数据资料参考《2020年中国净水器行业前景分析报告-产业竞争格局与未来动向研究》。

2020年上半年我国净水器线上、线下市场规模

数据来源:奥维云网

品牌集中度方面,线上市场方面,2020Q2吸尘器TOP5、TOP6-10、TOP11-20品牌占比分别为58.9%、21.8%、11.3%,而TOP5品牌集中度较2019Q2降低。线下市场方面,2020Q2吸尘器TOP5、TOP6-10、TOP11-20品牌占比分别为79.3%、13.7%、5%,与2019Q2品牌集中度相比,仅有TOP5品牌提升。

2019Q1-2020Q2吸尘器线上市场品牌集中度(销额)

TOP5 |

TOP6-10 |

TOP11-20 |

其他 |

|

2019Q1 |

58.5% |

18% |

13.5% |

8.1% |

2019Q2 |

63% |

19% |

10.9% |

7.1% |

2019Q3 |

57.9% |

1836% |

12.1% |

11.5% |

2019Q4 |

64% |

16.9% |

10.3% |

8.8% |

2020Q1 |

58.3% |

16.5% |

13.3% |

12% |

2020Q2 |

58.9% |

21.8% |

11.3% |

8% |

数据来源:奥维云网

2019Q1-2020Q2吸尘器线下市场品牌集中度(销额)

TOP5 |

TOP6-10 |

TOP11-20 |

其他 |

|

2019Q1 |

77.9% |

16% |

5.2% |

2.3% |

2019Q2 |

75% |

15.4% |

7.2% |

2.4% |

2019Q3 |

74% |

16.7% |

6.8% |

2.5% |

2019Q4 |

75% |

14.6% |

8% |

2.4% |

2020Q1 |

78.1% |

13.8% |

6.2% |

1.8% |

2020Q2 |

79.3% |

13.7% |

5% |

2% |

数据来源:奥维云网

2020Q2净水器在售品牌中单独品牌数增长明显,较2019Q2增加了19个。

2019Q1-2020Q2净水器在售品牌变化

数据来源:奥维云网

2020年上半年,线上市场多集中于低价段,且低价段销额同比均呈正增长态势,其中,1000-1499价格段占比为20.6%,增幅达6.4%;线下市场则向中高端倾斜,其中,7000-7999价格段的增幅最明显,为5.6%。

2020H1线上价格段分布(销额)

数据来源:奥维云网

2020H1线下价格段分布(销额)

数据来源:奥维云网

从线下分级市场来看,2020年上半年,净水器一级市场开始逐步恢复,但二级市场相对滞后。

2020年上半年净水器线下分级市场同比变化

数据来源:奥维云网

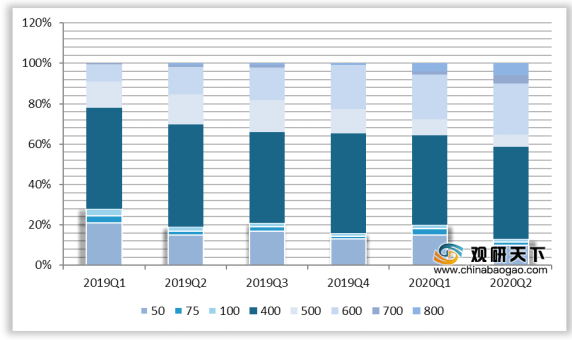

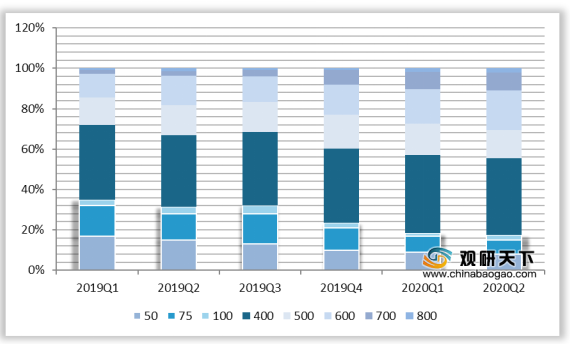

2020年上半年净水器市场以反渗透大通量产品升级为竞争主线,线上、线下渗透分别高达86.7%、87.7%,同比分别增长11.3%、17.7%。此外,线上市场大通量方面以400G为主,占据四成以上份额,600G已占据四分之一的比例,800G也得到极大增长;线下市场以400G为主,占据近40%的比重,而600G也逐步提高渗透。

2020年上半年净水器功能及技术渗透率(零售额)

功能、技术 |

线上 |

同比增幅 |

线下 |

同比增幅 |

大通量反渗透≥400G |

86.7% |

11.3% |

87.7% |

17.7% |

低废水RO废水比≥2:1 |

32.7% |

3.5% |

40.5% |

10.7% |

水质显示 |

33.7% |

1.1% |

6.9% |

1.7% |

自主换芯 |

71.5% |

4.8% |

44.2% |

-2.5% |

智能水龙头 |

38.8% |

3.5% |

29.8% |

2.6% |

数据来源:奥维云网

2020年上半年分渗透率线上市场净水器通量分布(销额)

数据来源:奥维云网

2020年上半年分渗透率线下市场净水器通量分布(销额)

数据来源:奥维云网(TC)

以上数据资料参考《2020年中国净水器行业前景分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。