净水器

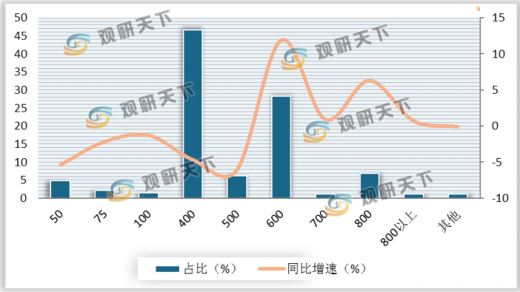

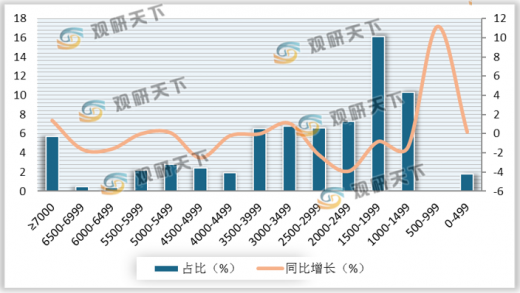

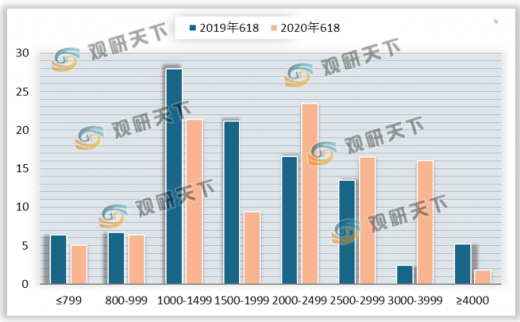

2020年“618”期间,净水器销售额为12.6亿元,同比增长23.6%;销售量为91.1万台,同比增长42.7%。从价格来看,净水器市场依然以低价高配为主要策略,尤其是线下市场恢复缓慢,企业将战线移至线上,价格战更为激烈,2000元以下净水器占比达73.3。此外,注销机型从400G价格战逐步迈向600G。

| 零售额(亿元) |

零售额同比(%) |

零售量(万台) |

零售量同比(%) |

| 12.6 |

23.6 |

91.1 |

42.7 |

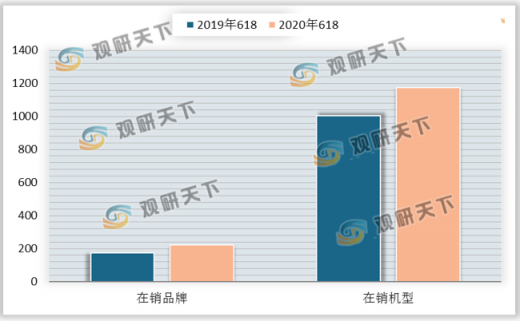

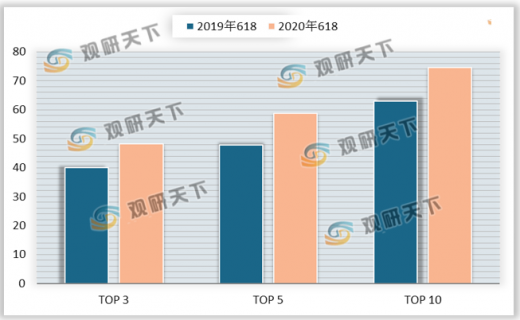

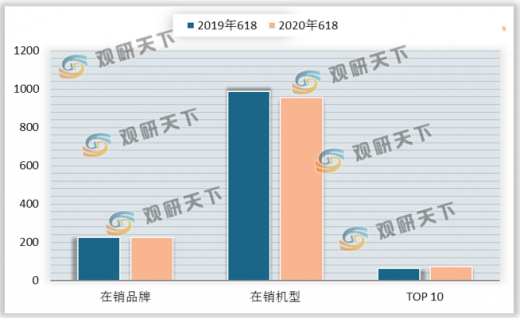

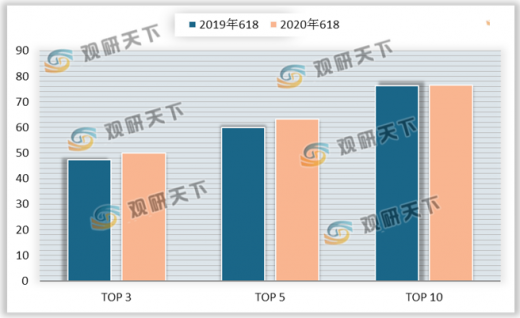

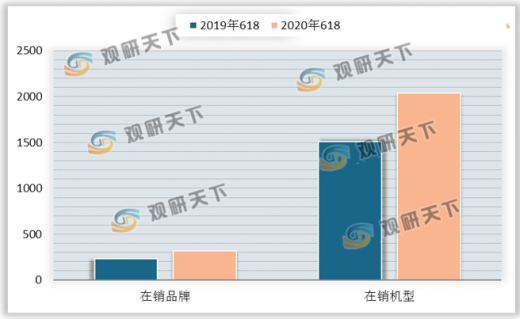

众多品牌在“618”期间的营销积极性高涨,欲借“报复性消费”机会抢占更多市场份额,线上在销品牌数量和在销机型均较2019年同期增多,分别增至223个、1175个。然而头部品牌集中度却有所下滑,“618”促销期TOP3、TOP5、TOP10市占分别较2019年同期降低6.9、4.3、1.2个百分点。

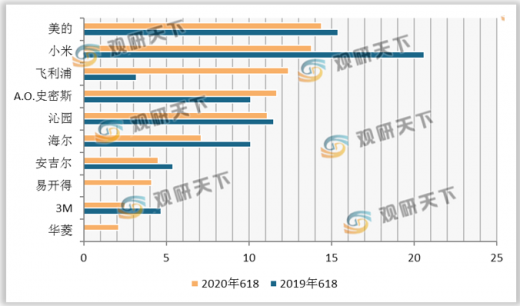

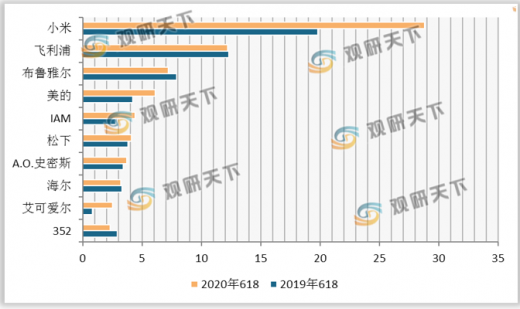

“618”促销期净水器线上零售规模前十榜单上,小米市占明显降低,以13.8%的占比由2019年的榜首退居第二。飞利浦冲劲十足,以性价比优势夺得12.4%的占比跃升至第三。

| 机型 |

品牌 |

上市时间 |

销额占比 |

销额增减 |

均价 |

均价增减 |

| AUT2002/00 |

飞利浦 |

19.04 |

9.8% |

9.5% |

1409 |

-3554.7 |

| MR624 |

小米 |

19.04 |

6.3% |

1.7% |

1283 |

-727.9 |

| NH1200D |

A.O.史密斯 |

19.10 |

2.7% |

2.7% |

2817 |

/ |

| NL1200D |

A.O.史密斯 |

18.05 |

2.5% |

-1.9% |

3010 |

-614.5 |

| SAT-9001 |

易开得 |

19.08 |

2.4% |

2.4% |

1636 |

/ |

| MRO1791D-400G |

美的 |

18.07 |

2.3% |

-2.1% |

946 |

-503.5 |

| MR834 |

小米 |

19.11 |

2.3% |

2.3% |

1925 |

/ |

| 1A(厨下式) |

小米 |

18.04 |

2.2% |

-2.5% |

832 |

-409.1 |

| MRO1785D-800G |

美的 |

19.1 |

2.1% |

2.1% |

1991 |

/ |

| KRL3916 |

沁园 |

19.09 |

1.9% |

1.9% |

2458 |

/ |

净化器

2020年“618”期间,净化器销售额为3.6亿元,同比下降36.5%;销售量为27.9万台,同比下降22%。疫情爆发期间,环境净化效应激发净化器需求爆发增长,而随着疫情稳定,净化器线上市场开始走低,“618”期间零售市场依然未得到提振。

| 零售额(亿元) |

零售额同比(%) |

零售量(万台) |

零售量同比(%) |

| 3.6 |

-36.5 |

27.9 |

-22 |

618期间,净化器线上价格基本处于下行趋势,其中,300-349、400-449值段价格降幅最大,均在30%以上。此外,净化器线上主要市场依然集中在低端市场,3000元以下的净水器零售额占比达77.5%。

2020年“618”期间,净化器在销品牌和在销机型数量变化不大,在销品牌数量较2019年同期仅增2个,而在销机型却减少33个。虽然净化器线上市场销售不及预期,但TOP品牌集中度有所提升,“618”促销期TOP3、TOP5、TOP10占比分别较2019年同期提高8.3、10.8、11.6个百分点。

“618”促销期,净化器线上品牌零售规模前十榜上,小米以显著优势占据第一,占比达28.8%;飞利浦和布鲁雅尔分别以12.2%、7.2%位列二、三。此外,前十品牌占比较2019年同期提升13.3个百分点,头部品牌市场占比继续走高。

| 机型 |

品牌 |

上市时间 |

销额占比 |

销额增减 |

均价 |

均价增减 |

| 小米2S |

小米 |

17.11 |

8.8% |

1.3% |

598 |

-118.8 |

| 小米Pro |

小米 |

16.11 |

6.8% |

-2.1% |

967 |

-87.2 |

| 小米3 |

小米 |

19.08 |

5.1% |

5.1% |

800 |

/ |

| 小米Pro H |

小米 |

19.10 |

4.2% |

4.2% |

1453 |

/ |

| 小米MAX |

小米 |

17.12 |

3.8% |

0.6% |

1935 |

-6.2 |

| AC4072 |

飞利浦 |

12.01 |

2.7% |

0.9% |

1999 |

-8.9 |

| AC4076/18 |

飞利浦 |

19.11 |

1.7% |

1.7% |

1857 |

/ |

| KJ400G-E33 |

美的 |

16.03 |

1.6% |

-0.5% |

1036 |

-931.9 |

| KJ500F-EP500H |

华为 |

18.11 |

1.5% |

1% |

975 |

-78.3 |

| 380B-F |

A.O.史密斯 |

20.04 |

1.4% |

1.4% |

3712 |

/ |

吸尘器

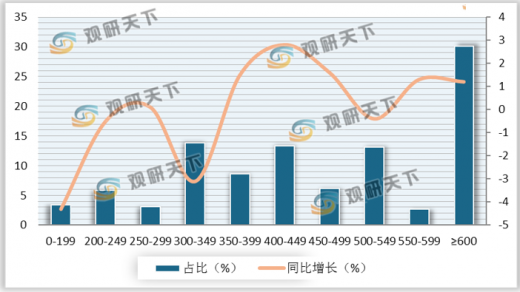

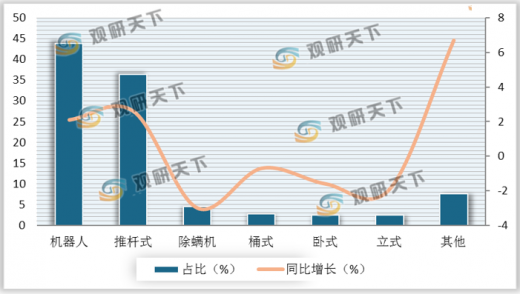

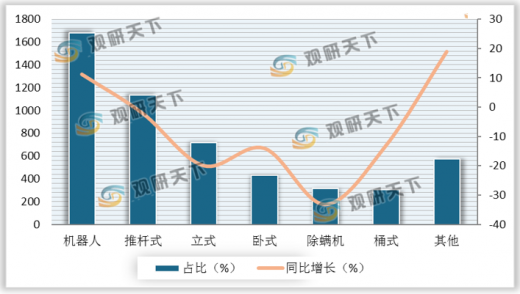

2020年“618”期间,吸尘器销售额为21.6亿元,同比增长16.2%;销售量为224.5万台,同比增长20.5%。从细分品类看,推杆式和扫地机器人份额均有微微增长,涨幅分别为2.6%、2.1%。价格方面,扫地机器人均价提升,同比增长11.2%至1680元,其他多个品类均价明显下滑。同时,高端产品份额明显增长,3000元以上产品占比较2019年增长10.2个百分点。

| 零售额(亿元) |

零售额同比(%) |

零售量(万台) |

零售量同比(%) |

| 21.6 |

16.2 |

224.5 |

20.5 |

2020年“618”促销期,吸尘器在销品牌和在销机型数量均明显增多,分别较2019年同期增加88个、533个。此外,头部整体结构较为稳定,TOP3、TOP5、TOP10占比分别为50%、63.3%、76.5%。

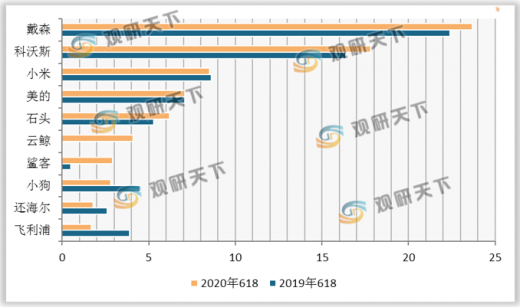

“618”促销期,吸尘器线上品牌零售规模前十榜中,戴森、科沃斯和小米分别以23.7%、17.8%、8.5%的占比位列前三,此外,云鲸作为新晋流量,冲劲十足,于2019年第41周才上市,在2020年的“618”期间已占有4.1%的份额。

| 机型 |

品牌 |

上市时间 |

销额占比 |

销额增减 |

均价 |

均价增减 |

| T8 MAX |

科沃斯 |

20W18 |

10.9% |

10.9% |

2710 |

/ |

| 米家扫拖机器人 |

小米 |

19 W3 |

10.28% |

10.28% |

1442 |

/ |

| J1 |

云鲸 |

19 W41 |

9.16% |

9.16% |

3968 |

/ |

| T71 |

石头 |

20 W13 |

5.63% |

5.63% |

2511 |

/ |

| T70 |

石头 |

20 W13 |

3.87% |

3.87% |

2372 |

/ |

| T5 POWER |

科沃斯 |

19 W15 |

3.83% |

3.33% |

2083 |

-416 |

| T5 MAX |

科沃斯 |

19 W20 |

3.71% |

-2.88% |

2100 |

-769 |

| T8 POWER |

科沃斯 |

20 W22 |

3.49% |

3.49% |

2707 |

/ |

| T8 AIVI |

科沃斯 |

20 W10 |

3.48% |

3.48% |

3378 |

/ |

| DJ35 |

科沃斯 |

18 W11 |

2.78% |

-3.68% |

1102 |

-477 |

| 机型 |

品牌 |

上市时间 |

销额占比 |

销额增减 |

均价 |

均价增减 |

| V8 SLIM |

戴森 |

19W52 |

19.01% |

19.01% |

2602 |

/ |

| V10 MOTORHEAD ORIGIN |

戴森 |

20 W14 |

11.66% |

11.66% |

3098 |

/ |

| V8 FLUFFY ORIGIN |

戴森 |

20 W14 |

7.64% |

7.64% |

2777 |

/ |

| V10 FLUFFY EXTRA |

戴森 |

20 W14 |

7.26% |

7.26% |

3664 |

/ |

| SCWXCQ02ZHM |

小米 |

19 W421 |

3.27% |

3.27% |

866 |

/ |

| V11 ABSOLUTE |

戴森 |

19 W12 |

2.38% |

-5.63% |

4823 |

-654 |

| V11 ABSOLUTE EXTRA |

戴森 |

20 W14 |

2.17% |

2.17% |

5436 |

/ |

| V11 |

追觅 |

20 W22 |

2.01% |

2.01% |

1711 |

/ |

| P6 |

美的 |

19 W29 |

1.91% |

1.91% |

1366 |

/ |

| V7(FLUFFY) |

戴森 |

17 W16 |

1.84% |

-11.1% |

2172 |

-161 |

以上数据资料参考《2020年中国净水器市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。