OLED,也被称为有机电激光显示,是一种以有机薄膜为自发光源的显示技术。与TFT-LCD相比,OLED具备有可柔性,视角更广、侧视色彩不失真、无拖尾等优点。同时由于其拥有的超高对比度、宽广视角、轻薄外形、宽温操作等特性,OLED有望成为继CRT、LCD后的第三代主流显示技术。

目前,AMOLED已成为现阶段主流OLED技术。根据驱动方式不同划分,OLED可分为主要应用于小尺寸的被动式无源驱动PMOLED,以及可应用于中大尺寸的主动式无源驱动AMOLED,其中AMOLED使用TFT阵列来控制OLED像素,实用性更强,已成为主流OLED技术。与LCD相比,AMOLED有轻薄、响应速度快、高对比度、色彩逼真和柔性显示等优点。

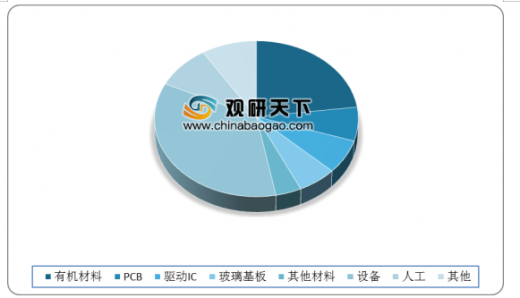

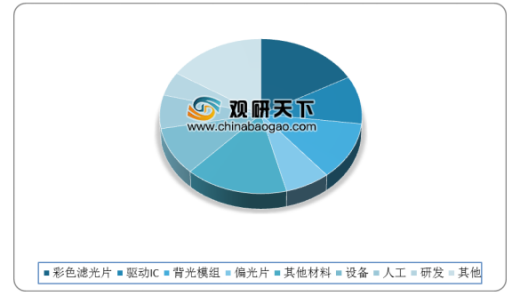

从OLED制造成本方面分析:AMOLED相比于TFT-LCD,由于不需要背光模组等零组件,材料成本更低,如果能实现部分关键设备国产化和制程良率提升,价值量会有更高的上升空间。在成本结构方面,AMOLED成本主要由有机材料、PCB、驱动IC、设备等构成,其中有机材料占比23%;设备占比35%。TFT-LCD成本则主要由彩色滤光片、驱动IC、背光模组、设备等构成,其分别占比17%、10%、12%、10%。

随着OLED技术的不断发展及成本的逐步改善,OLED行业市场规模也持续增长。据统计数据,2018年全球OLED市场规模为265亿美元,同比增长8.08%;2019年市场进一步提速,实现19%的增长,市场规模达到304亿美元。预计到2023年,全球OLED市场规模或将增长至462亿美元。

从OLED下游应用市场结构方面来看,据数据统计,2019年OLED下游应用领域中,以智能手机和智能手表为主的移动OLED市场占比超过80%,其中智能手机占比最大达69%,可穿戴设备占比为10%;家用电器及电视占比从2018年的6%提升至2019年的8%,显示出了OLED在大屏电视及智能家居领域具备有一定的应用潜力。

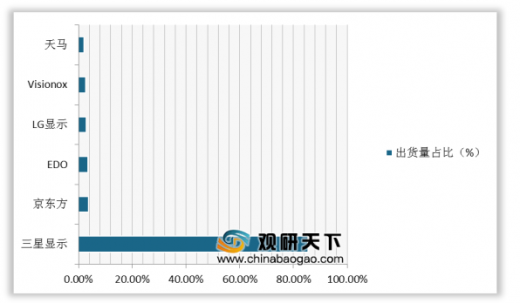

在出货量方面,据数据统计显示,三星显示是2019年全球智能手机AMOLED出货量最高的产商,出货量占比达到了85.4%;京东方则是2019年全球智能手机面板出货量最高的厂商,在AMOLED的出货量也位列全球第二,占比3.6%。

以上数据资料参考《2020年中国OLED行业分析报告-市场深度调研与发展趋势预测》。

OLED和TFT-LCD性能比较

/ |

OLED |

TFT-LCD |

外观 |

更轻薄,厚度<2mm |

约8mm |

功耗性 |

比LCD降低20%-80% |

100% |

工作温度 |

-40-85°C |

-20-70°C |

柔性 |

可柔性 |

不具备柔性 |

价格 |

小尺寸AMOLED具备成本优势 |

更低 |

寿命 |

约3万小时 |

4万-6万小时 |

成像质量:C/R(暗室) |

>10000:1 |

300:01:00 |

色域 |

70% |

50% |

亮度 |

视觉上更亮 |

/ |

视角 |

更广,侧视色彩不失真 |

一般 |

响应时间 |

<50us |

300-30000us |

图像残留 |

无拖尾 |

弱图像残留 |

资料来源::公开资料整理

目前,AMOLED已成为现阶段主流OLED技术。根据驱动方式不同划分,OLED可分为主要应用于小尺寸的被动式无源驱动PMOLED,以及可应用于中大尺寸的主动式无源驱动AMOLED,其中AMOLED使用TFT阵列来控制OLED像素,实用性更强,已成为主流OLED技术。与LCD相比,AMOLED有轻薄、响应速度快、高对比度、色彩逼真和柔性显示等优点。

AMOLED和TFT-LCD性能比较

AMOLED |

TFT-LCD |

|

外观 |

无背光源,厚度减少近1/3 |

需背光源,结构复杂 |

响应速度 |

极快,为LCD1/1000 |

受限,有拖尾 |

对比度 |

>10000:1 |

一般1000:1 |

视亮度 |

感觉更量 |

感觉比较暗 |

色彩 |

NTSC色域可突破100% |

一般为70% |

柔性 |

可柔性显示 |

不可柔性显示 |

成本 |

小尺寸与LCD相媲美,大尺寸待解决 |

更低 |

资料来源::公开资料整理

从OLED制造成本方面分析:AMOLED相比于TFT-LCD,由于不需要背光模组等零组件,材料成本更低,如果能实现部分关键设备国产化和制程良率提升,价值量会有更高的上升空间。在成本结构方面,AMOLED成本主要由有机材料、PCB、驱动IC、设备等构成,其中有机材料占比23%;设备占比35%。TFT-LCD成本则主要由彩色滤光片、驱动IC、背光模组、设备等构成,其分别占比17%、10%、12%、10%。

AMOLED成本结构

数据来源:中国电子视像行业协会

TFT-LCD成本结构

数据来源:中国电子视像行业协会

随着OLED技术的不断发展及成本的逐步改善,OLED行业市场规模也持续增长。据统计数据,2018年全球OLED市场规模为265亿美元,同比增长8.08%;2019年市场进一步提速,实现19%的增长,市场规模达到304亿美元。预计到2023年,全球OLED市场规模或将增长至462亿美元。

2017-2023年全球OLED市场规模统计及预测

数据来源:中国电子视像行业协会

从OLED下游应用市场结构方面来看,据数据统计,2019年OLED下游应用领域中,以智能手机和智能手表为主的移动OLED市场占比超过80%,其中智能手机占比最大达69%,可穿戴设备占比为10%;家用电器及电视占比从2018年的6%提升至2019年的8%,显示出了OLED在大屏电视及智能家居领域具备有一定的应用潜力。

2019年OLED下游应用市场结构

数据来源:中国电子视像行业协会

在出货量方面,据数据统计显示,三星显示是2019年全球智能手机AMOLED出货量最高的产商,出货量占比达到了85.4%;京东方则是2019年全球智能手机面板出货量最高的厂商,在AMOLED的出货量也位列全球第二,占比3.6%。

2019年全球智能手机AMOLED厂商出货量占比

数据来源:中国电子视像行业协会(LSM)

以上数据资料参考《2020年中国OLED行业分析报告-市场深度调研与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。