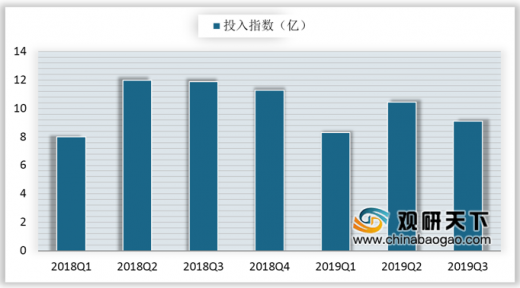

2019年Q3,我国3C行业展示类广告投入指数为9.12亿,较2018年Q2下滑19.1%,且2019年Q1-Q3整体广告投入指数均低于2018年同期。在广告投放天次方面,2019年Q3为70526天次,较2018年Q3下降43.5%,且2019年Q1-Q3的整体投放天次不足去年同期的一半。3C行业展示类广告大幅缩减的形势一方面是由于近年来3C产品的销售增速放缓,广告主的预算缩减,另一方面是信息流广告和短视频营销分流展示类广告的费用。

2019年Q3 3C行业广告主数量为224个,延续了5个季度的下滑趋势,行业整体的不景气造成高投入量级的广告主数量减少,投入指数在5000万以上广告主从17个下降至9个,其中,亿元以上广告主从8个缩水至5个。

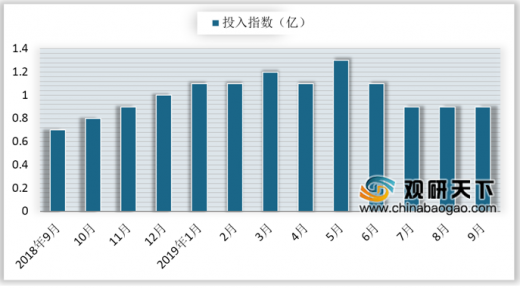

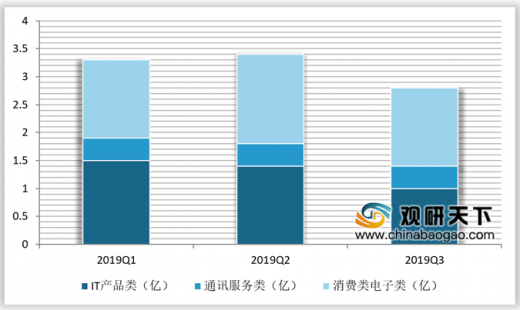

2019年9月3C行业信息流广告投入指数为0.9亿,同比增长28.6%。从细分类型信息流广告投入来看,IT产品类投入指数呈现不断下滑,第三季度较第二季度下滑28.6%;通讯服务类投入指数在三个子行业内投入指数最低,但三个季度的投入指数保持稳定在0.4亿;消费类电子类三个季度基本稳定,在第二季度投入指数最高为1.6亿。

参考观研天下发布《2020年中国3C行业分析报告-产业规模现状与发展前景研究》

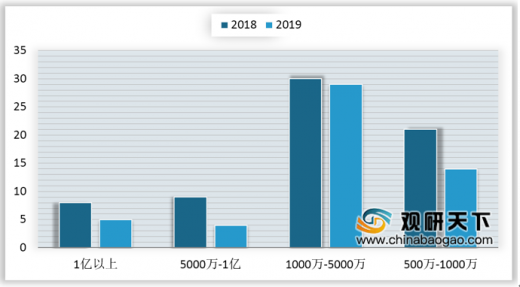

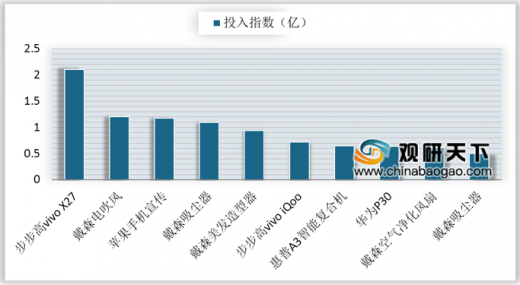

从3C行业各投入指数量级来看,广告主集中火力推广爆品,虽然500万-5000万的投入产品数量从2018年的115个下降至2019年Q1-Q3的79个,但是投入数量级大于5000万的产品数量从2018年的7个增至2019年Q1-Q3的10个。并且,戴森作为近年来的3C黑马,以高颜值高品质及“黑科技”迅速攻占市场,在2019年Q1-Q3的投入指数前十名中占有5席,其火爆程度不言而喻。

在创意组数TOP 10中,思科、华为和IBM的企业形象均在榜上,而企业形象额营销策略是在多不在精,投放重点在于刷屏提升存在感,没有锁定目标客户群。在具体的产品投放上,戴森和vivo则采用集中投放策略,投放指数高,反复性投放以达到强化客户的观感,达到加深消费者对产品的印象,突出产品特性。

2018Q1-2019Q3 3C类行业展示类广告投入指数

数据来源:iResearch

2018Q1-2019Q3 3C行业广告投放天次

数据来源:iResearch

2019年Q3 3C行业广告主数量为224个,延续了5个季度的下滑趋势,行业整体的不景气造成高投入量级的广告主数量减少,投入指数在5000万以上广告主从17个下降至9个,其中,亿元以上广告主从8个缩水至5个。

2018Q1-2019Q3 3C行业展示类广告主数量分布

数据来源:iResearch

2018年前三季度与2019年前三季度3C行业各投入指数量级广告主数量分布

数据来源:iResearch

2019年9月3C行业信息流广告投入指数为0.9亿,同比增长28.6%。从细分类型信息流广告投入来看,IT产品类投入指数呈现不断下滑,第三季度较第二季度下滑28.6%;通讯服务类投入指数在三个子行业内投入指数最低,但三个季度的投入指数保持稳定在0.4亿;消费类电子类三个季度基本稳定,在第二季度投入指数最高为1.6亿。

2018年9月-2019年9月3C行业信息流广告投入指数

数据来源:iResearch

2018Q1-2019Q3 3C行业细分类型信息流广告投入指数

数据来源:iResearch

参考观研天下发布《2020年中国3C行业分析报告-产业规模现状与发展前景研究》

从3C行业各投入指数量级来看,广告主集中火力推广爆品,虽然500万-5000万的投入产品数量从2018年的115个下降至2019年Q1-Q3的79个,但是投入数量级大于5000万的产品数量从2018年的7个增至2019年Q1-Q3的10个。并且,戴森作为近年来的3C黑马,以高颜值高品质及“黑科技”迅速攻占市场,在2019年Q1-Q3的投入指数前十名中占有5席,其火爆程度不言而喻。

2018年前三季度与2019年前三季度 3C行业各投入指数量级产品数量分布

数据来源:iResearch

2019Q1-Q3 3C行业投入指数TOP 10产品

数据来源:iResearch

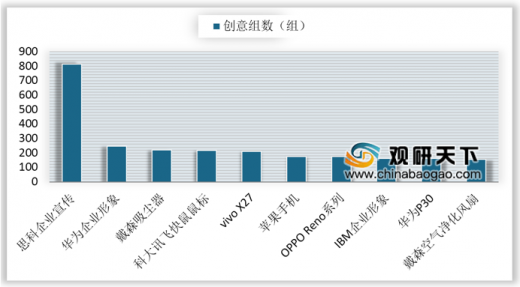

在创意组数TOP 10中,思科、华为和IBM的企业形象均在榜上,而企业形象额营销策略是在多不在精,投放重点在于刷屏提升存在感,没有锁定目标客户群。在具体的产品投放上,戴森和vivo则采用集中投放策略,投放指数高,反复性投放以达到强化客户的观感,达到加深消费者对产品的印象,突出产品特性。

2019年3C行业展示类广告创意组数 TOP 10产品

数据来源:iResearch

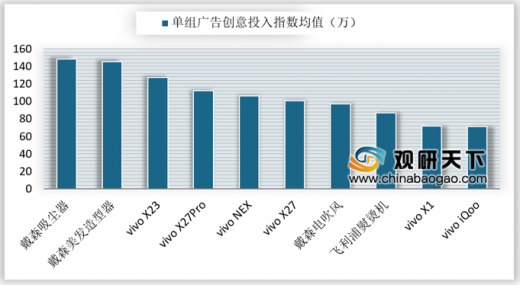

2019年3C行业单组广告创意投入指数均值TOP 10产品

数据来源:iResearch

资料来源:iResearch,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。