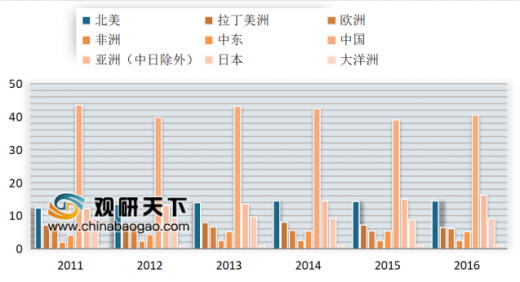

中国人口多聚集于炎热地区,造就中国明显空调需求。中国人口多聚集于温带季风和亚热带季风气候中,温带季风性气候地区夏季平均气温由东北的 15-20℃随纬度升高到华北的 25-30℃;亚热带季风气候除西南地区外,夏季平均气温均在 25-30℃之间。受此影响,中国大多数居民的居住环境需要用空调避暑,空调市场需求广阔,根据 JRAIA 数据,2016 年中国空调销量 4058.7 万台,占全球销量的近 40%,领先第二名美国约 2600 万台。

参考观研天下发布《2019年中国空调行业分析报告-行业运营态势与发展前景预测》

除气候因素外,经济因素也影响空调拥有量。农村地区,人均可支配收入超过 1.1 万元后才有明显的空调安装需求,在人均可支配收入较低的情况下,即使南至江西、海南,空调保有量也十分有限。城镇地区,每百户空调拥有量和人均可支配收入存在较高的相关性,以福建、浙江为例,福建各月平均最高最低温度均高于浙江,但浙江人均可支配收入高于福建,城镇的每百户空调拥有量也高于福建。

中国家用空调格局稳定,中央空调细分品类品牌差异大

家用空调市场格局稳定,规模仍有上升空间

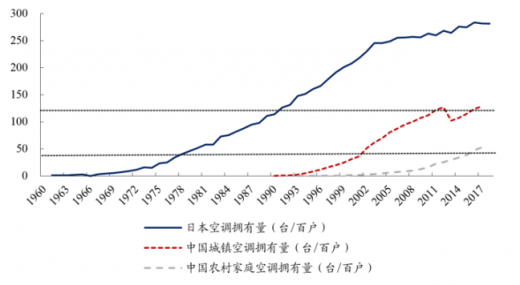

国内家用空调市场规模大,但行业规模仍有提升空间。根据国家统计局数据,2017 年中国城镇家庭空调保有量 129 台/百户,农村家庭 53 台/百户,与 20 世纪 80 年代的日本类似。对比目前日本空调保有量接近户均三台的水平,中国市场还有较大发展空间,特别是农村市场。受益于国内人口规模和主流分体式空调,中国空调销量全球第一,根据JRAIA数据,2016年销量4058.7万台,占全球销量的39.7%,其中家用空调销量 3840.9 万台,占全球销量的 43.2%。

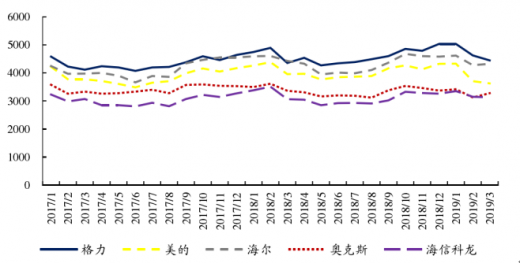

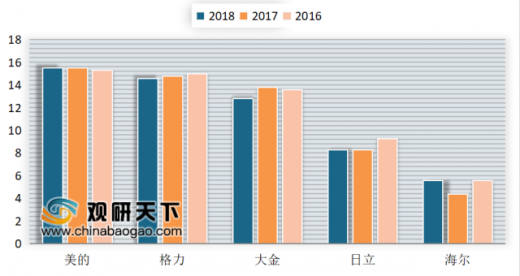

行业竞争格局稳定,双龙头份额呈上升趋势。家用空调行业集中度高,CR5 长期维持在 60%以上。头部企业格力和美的优势明显,CR2 长期维持在 40%以上并呈上升趋势,2018 年 CR2 较 2009 年提高 15pp.,其中格力贡献约 10pp.,美的贡献约 5pp.。格力的护城河由较强的产品力、中高端的品牌定位、激励性强的营销模式和坚实的渠道控制力构成,除了第一的市占率外,均价也领先于国内同行。美的核心竞争力在高效的经营模式、成熟的治理结构、富有竞争力的产品以及积极的渠道变革。由于美的采用更富有竞争性的价格,均价稍低于海尔,位居第三。

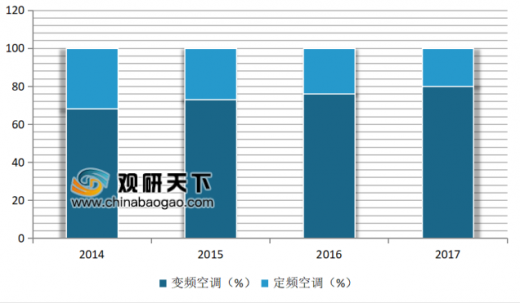

分体式空调为主流产品,中央空调快速增长。与日本相似,国内的居住环境更适用分体机。早期流行的窗式空调与分体式空调相比,在外观、噪音等方面存在劣势,目前仅在香港还有一席之地。随着消费水平的上升,除了分体式空调朝着变频、智能化的方向发展,之前主要商用的中央空调也开始进入家庭,市场规模快速增长,根据艾肯制冷网的数据,2017 年销售额 310 亿元,近五年复合增速 44%。不过,相比分体式空调,虽然中央空调拥有美观等优点,但售价偏高、消费者认知不足,2017 年以多联机为代表的中央空调零售量占比仍不足 3%。

线上渠道红利逐步消散,各企业积极寻求新渠道。近几年,空调电商渠道快速发展,增速明显优于线下渠道,根据奥维云网数据,近三年线下和线上零售额平均增速分别为 3.8%和 69.8%,2017 年线下零售量占比超过 30%。不过,线上渠道红利逐步消散,2019 年 1-5 月线上销售额增速下降至不足 25%。叠加家电企业线下渠道已覆盖消费能力相对较强的城市地域,为了开发新市场,空调企业正积极将渠道下沉至农村市场,并探索线上和线下融合的新零售模式。

中央空调集中于经济发达地区,各细分市场品牌差异大

中央空调市场规模近 900 亿元,美的、格力、大金占据前三。中央空调主要运用于商用领域,预计不足 30%运用于家用市场。近年来,受益城市化进程和居民收入提升,国内中央空调市场蓬勃发展,根据产业在线数据,2018 年市场规模 861.3 亿元,近五年复合增速 8.3%。品牌上,根据机电信息数据,2018 年前三大品牌为美的、格力和大金,市占率分别为 15.4%、14.8%和 13.2%。

全国中央市场按区域划分的话,可分为四个梯队,华东为主要销售地区,华南和华北处于第二梯队。

第一梯队为华东地区,与家用空调类似,主要受益气候和经济实力。根据机电信息数据,2018 年华东区销售占比超过 1/3。华东区近年销售占比有所下降,主要系 1)该地区中央空调家用比例较大,近年受地产因素制约;2)华东区中央空调市场起步较早,目前已趋于成熟,增速有所放缓。

第二梯队为华南和华北,分别全国是第二和第三大中央空调市场,根据机电信息数据,2018 年占比分别为 19.7%和 18.3%。华南地区虽然平均经济稍弱于华北,但气候对空调需求更高。

第三梯队为华中和西南,根据机电信息数据,2018 年销售占比分别为 11.1% 和 9.3%。中等偏低的销售占比与其气候、经济实力以及人口规模有关。

第四梯队为西北和东北,根据机电信息数据,2018 年销售占比分别为 3.8% 和 2.6%。较低的销售占比与其气候、经济实力以及人口规模有关。

中央空调产品多样,冷媒变流量机、冷水机和单元机为前三大产品,格局基本稳定。中央空调产品大致可分为冷水机(包括离心机、风冷螺杆、水冷螺杆、模块机)、冷媒变流量机、溴化锂机、水地源热泵机(包括水环热泵)、单元机和末端六大类,冷媒变流量机、冷水机和单元机是规模前三大产品。根据机电信息数据,2018 年上述三大产品规模占比分别为 50.35%、19.51%和 16.61%。

v冷媒变流量机组投入高但舒适性高,2018 年家装零售市场受地产影响较大。占据中央空调市场半壁江山的冷媒变流量机组虽然前期初始投资费用较高,但制冷迅速、高效,且各区域可单独控制。近年来,受益家装零售市场发展,冷媒变流量机组市场表现火热,不过 2018 年受地产因素影响,增速降至 6.01%。未来,该市场预计一方面将受益小品牌加入,市场被进一步挖掘,另一方面将受益地产精装市场的发展。

冷水机组各类细分产品格局特征,近年大型项目低迷阻碍行业增长。冷水机组中,离心式、螺杆式、模块式分别适用于高中低制冷需求。离心式机组输气量大,单机容量高,但对制造质量要求严格,具有较高的技术壁垒。螺杆式机组单机容量比离心式小,但低负荷运转时无“喘振”现象。模块机可根据需求进行模块单元组合,灵活性高,不过维护费用较高,且不能进行无极调节。近年,由于国家基础建设及社会大型招投标项目的减少,适用于大型建筑的冷水机组市场增长受到了一定限制。此外,随着技术发展,大制冷量的多联机组逐渐取代了安装繁琐、价格偏贵的冷水机组市场。

单元机组价格优势明显,低迷经济下具备较大的替代优势。单元机组价格便宜,机身小巧便于隐藏,不过能效比低,噪音较大。得益于其体积小、价格便宜的特点,近几年经济增长放缓背景下,一些中小型商家选择单元机节省成本,为单元机市场带来了增长的机遇。

三大产品系列中,技术难度由高到低分别为冷水机组、冷媒变流量机组和单元机组,分别被美国、日本和中国品牌占据。

技术壁垒最高的冷水机组核心技术被美国品牌垄断,中国市场前四大品牌江森自控约克、麦克维尔、开利、特灵,均为美国企业,根据暖通空调数据,

2018 年四个品牌市占率合计 43.8%。

技术壁垒较高的冷媒变流量机组核心技术被日本品牌垄断,中国市场前两大品牌大金和日立,均为日本企业,2018 年两者市占率合计 37.7%。

技术比例较低的单元机市场上,国产品牌价格低廉、品质过硬,占据优势地位,前三大品牌为格力、美的、海尔,2018 年三者市占率合计 73.7%。近年来,格力、美的、海尔等中国品牌不断加大投资,冲击高端空调市场。

参考观研天下发布《2019年中国空调行业分析报告-行业运营态势与发展前景预测》

近几年全球各地空调销量情况

资料来源:JRAIA

除气候因素外,经济因素也影响空调拥有量。农村地区,人均可支配收入超过 1.1 万元后才有明显的空调安装需求,在人均可支配收入较低的情况下,即使南至江西、海南,空调保有量也十分有限。城镇地区,每百户空调拥有量和人均可支配收入存在较高的相关性,以福建、浙江为例,福建各月平均最高最低温度均高于浙江,但浙江人均可支配收入高于福建,城镇的每百户空调拥有量也高于福建。

各省农村空调拥有量和人均可支配收入的关系

数据来源:国家统计局

中国家用空调格局稳定,中央空调细分品类品牌差异大

家用空调市场格局稳定,规模仍有上升空间

国内家用空调市场规模大,但行业规模仍有提升空间。根据国家统计局数据,2017 年中国城镇家庭空调保有量 129 台/百户,农村家庭 53 台/百户,与 20 世纪 80 年代的日本类似。对比目前日本空调保有量接近户均三台的水平,中国市场还有较大发展空间,特别是农村市场。受益于国内人口规模和主流分体式空调,中国空调销量全球第一,根据JRAIA数据,2016年销量4058.7万台,占全球销量的39.7%,其中家用空调销量 3840.9 万台,占全球销量的 43.2%。

中国和日本空调每百户拥有量变化

数据来源:日本统计局、国家统计局

行业竞争格局稳定,双龙头份额呈上升趋势。家用空调行业集中度高,CR5 长期维持在 60%以上。头部企业格力和美的优势明显,CR2 长期维持在 40%以上并呈上升趋势,2018 年 CR2 较 2009 年提高 15pp.,其中格力贡献约 10pp.,美的贡献约 5pp.。格力的护城河由较强的产品力、中高端的品牌定位、激励性强的营销模式和坚实的渠道控制力构成,除了第一的市占率外,均价也领先于国内同行。美的核心竞争力在高效的经营模式、成熟的治理结构、富有竞争力的产品以及积极的渠道变革。由于美的采用更富有竞争性的价格,均价稍低于海尔,位居第三。

国内空调企业零售均价(元)

数据来源:公司官网

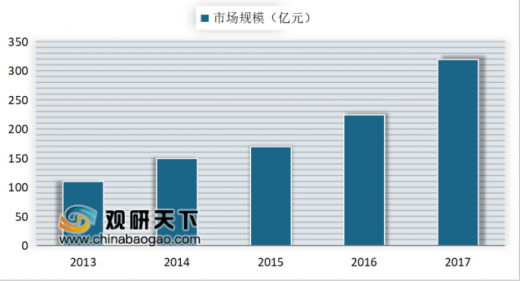

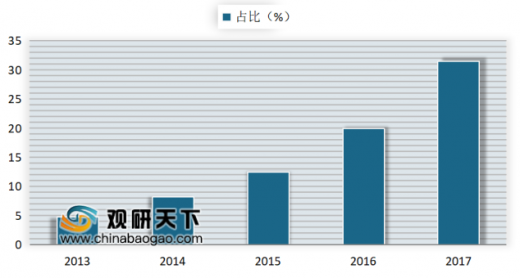

分体式空调为主流产品,中央空调快速增长。与日本相似,国内的居住环境更适用分体机。早期流行的窗式空调与分体式空调相比,在外观、噪音等方面存在劣势,目前仅在香港还有一席之地。随着消费水平的上升,除了分体式空调朝着变频、智能化的方向发展,之前主要商用的中央空调也开始进入家庭,市场规模快速增长,根据艾肯制冷网的数据,2017 年销售额 310 亿元,近五年复合增速 44%。不过,相比分体式空调,虽然中央空调拥有美观等优点,但售价偏高、消费者认知不足,2017 年以多联机为代表的中央空调零售量占比仍不足 3%。

国内家用空调产品结构(按零售额)

数据来源:中国家用电器行业协会

国内家用中央空调市场规模

数据来源:中国家用电器行业协会

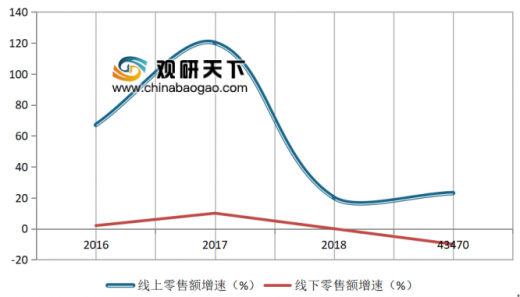

线上渠道红利逐步消散,各企业积极寻求新渠道。近几年,空调电商渠道快速发展,增速明显优于线下渠道,根据奥维云网数据,近三年线下和线上零售额平均增速分别为 3.8%和 69.8%,2017 年线下零售量占比超过 30%。不过,线上渠道红利逐步消散,2019 年 1-5 月线上销售额增速下降至不足 25%。叠加家电企业线下渠道已覆盖消费能力相对较强的城市地域,为了开发新市场,空调企业正积极将渠道下沉至农村市场,并探索线上和线下融合的新零售模式。

家用空调电商渠道零售量占比

数据来源:中国家用电器行业协会

家用空调线上和线下零售规模增速

数据来源:中国家用电器行业协会

中央空调集中于经济发达地区,各细分市场品牌差异大

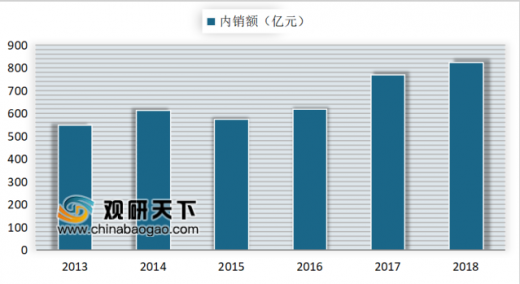

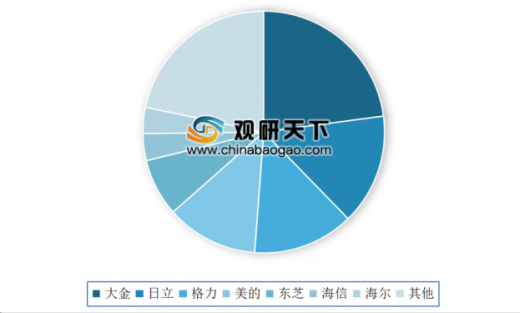

中央空调市场规模近 900 亿元,美的、格力、大金占据前三。中央空调主要运用于商用领域,预计不足 30%运用于家用市场。近年来,受益城市化进程和居民收入提升,国内中央空调市场蓬勃发展,根据产业在线数据,2018 年市场规模 861.3 亿元,近五年复合增速 8.3%。品牌上,根据机电信息数据,2018 年前三大品牌为美的、格力和大金,市占率分别为 15.4%、14.8%和 13.2%。

2013 年至今中国中央空调市场规模

数据来源:中国家用电器行业协会

近三年中央空调前五大品牌市占率

数据来源:中国家用电器行业协会

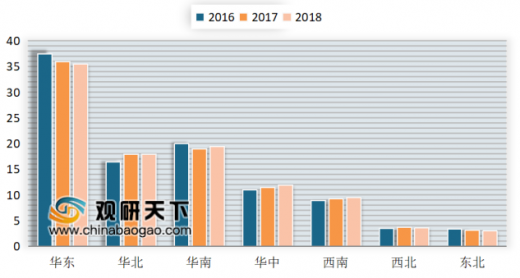

全国中央市场按区域划分的话,可分为四个梯队,华东为主要销售地区,华南和华北处于第二梯队。

第一梯队为华东地区,与家用空调类似,主要受益气候和经济实力。根据机电信息数据,2018 年华东区销售占比超过 1/3。华东区近年销售占比有所下降,主要系 1)该地区中央空调家用比例较大,近年受地产因素制约;2)华东区中央空调市场起步较早,目前已趋于成熟,增速有所放缓。

第二梯队为华南和华北,分别全国是第二和第三大中央空调市场,根据机电信息数据,2018 年占比分别为 19.7%和 18.3%。华南地区虽然平均经济稍弱于华北,但气候对空调需求更高。

第三梯队为华中和西南,根据机电信息数据,2018 年销售占比分别为 11.1% 和 9.3%。中等偏低的销售占比与其气候、经济实力以及人口规模有关。

第四梯队为西北和东北,根据机电信息数据,2018 年销售占比分别为 3.8% 和 2.6%。较低的销售占比与其气候、经济实力以及人口规模有关。

2015-2017年中央空调区域销售占比

数据来源:国家统计局

2018年中国各地区常住人口和城镇人口(亿人)

数据来源:国家统计局

中央空调产品多样,冷媒变流量机、冷水机和单元机为前三大产品,格局基本稳定。中央空调产品大致可分为冷水机(包括离心机、风冷螺杆、水冷螺杆、模块机)、冷媒变流量机、溴化锂机、水地源热泵机(包括水环热泵)、单元机和末端六大类,冷媒变流量机、冷水机和单元机是规模前三大产品。根据机电信息数据,2018 年上述三大产品规模占比分别为 50.35%、19.51%和 16.61%。

v冷媒变流量机组投入高但舒适性高,2018 年家装零售市场受地产影响较大。占据中央空调市场半壁江山的冷媒变流量机组虽然前期初始投资费用较高,但制冷迅速、高效,且各区域可单独控制。近年来,受益家装零售市场发展,冷媒变流量机组市场表现火热,不过 2018 年受地产因素影响,增速降至 6.01%。未来,该市场预计一方面将受益小品牌加入,市场被进一步挖掘,另一方面将受益地产精装市场的发展。

冷水机组各类细分产品格局特征,近年大型项目低迷阻碍行业增长。冷水机组中,离心式、螺杆式、模块式分别适用于高中低制冷需求。离心式机组输气量大,单机容量高,但对制造质量要求严格,具有较高的技术壁垒。螺杆式机组单机容量比离心式小,但低负荷运转时无“喘振”现象。模块机可根据需求进行模块单元组合,灵活性高,不过维护费用较高,且不能进行无极调节。近年,由于国家基础建设及社会大型招投标项目的减少,适用于大型建筑的冷水机组市场增长受到了一定限制。此外,随着技术发展,大制冷量的多联机组逐渐取代了安装繁琐、价格偏贵的冷水机组市场。

单元机组价格优势明显,低迷经济下具备较大的替代优势。单元机组价格便宜,机身小巧便于隐藏,不过能效比低,噪音较大。得益于其体积小、价格便宜的特点,近几年经济增长放缓背景下,一些中小型商家选择单元机节省成本,为单元机市场带来了增长的机遇。

三大产品系列中,技术难度由高到低分别为冷水机组、冷媒变流量机组和单元机组,分别被美国、日本和中国品牌占据。

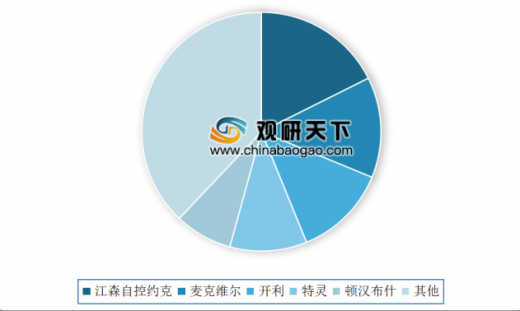

技术壁垒最高的冷水机组核心技术被美国品牌垄断,中国市场前四大品牌江森自控约克、麦克维尔、开利、特灵,均为美国企业,根据暖通空调数据,

2018 年四个品牌市占率合计 43.8%。

技术壁垒较高的冷媒变流量机组核心技术被日本品牌垄断,中国市场前两大品牌大金和日立,均为日本企业,2018 年两者市占率合计 37.7%。

技术比例较低的单元机市场上,国产品牌价格低廉、品质过硬,占据优势地位,前三大品牌为格力、美的、海尔,2018 年三者市占率合计 73.7%。近年来,格力、美的、海尔等中国品牌不断加大投资,冲击高端空调市场。

2018 年冷媒变流量机组品牌市占率

数据来源:中国家用电器行业协会

2018 年单元机组品牌市占率

数据来源:中国家用电器行业协会

2018 年冷水机组品牌市占率

数据来源:中国家用电器行业协会

资料来源:中国家用电器行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。