集成灶是一种集吸油烟机、燃气灶以及配套部件(消毒柜/电蒸炉/电烤箱/储物柜)为一体的新型综合性厨房电器。2003年,浙江美大推出第一台集成灶,此后的15年间行业内技术发展多样化,更新迅速。从技术角度看,集成灶可分为三代产品。

第一代产品为深井下排式集成灶,采用环吸式设计,由浙江美大于2003年推出。第二代产品为侧吸式集成灶,采用侧吸式设计,由帅丰于2005年推出。第三代产品为侧吸模块化集成灶,采用侧吸式、模块化的设计,于2011年进入市场。

目前市场上主流集成灶产品为第三代产品,其采用侧吸式、模块化设计,产品功能较为完善,对比传统分体式烟灶消,集成灶主要有以下两方面优势:(1)集成灶排油烟效率更高,噪音较小;(2)集成灶空间利用率较高,外形美观,符合开放式厨房、厨电橱柜一体化的设计潮流。

参考观研天下发布《2019年中国集成灶行业分析报告-行业深度分析与投资前景预测》

厨房电器作为城市居住的必需品,相比其他建材品类普及率依然较低,随着中国城镇化进程的加速,以及厨房系统化带来的品类红利增加,近年来,厨电市场规模呈现稳步增长趋势。

一直快速增长的厨电市场,在2018年却不容乐观。尤其是上半年表现明显,出现短期遇冷局面。主要有两方面原因,一方面,由于去年同期楼市火爆之后传导至厨电市场导致的同期高基数;另一方面,因为春节错位推延装修旺季,消费者一直处于持币待购状态,直至6月前后才集中释放。

虽然整个厨电市场总体而言表现平凡,甚至不尽人意,但是作为厨电细分品类之一,集成灶行业可谓是逆势中的黑马。

近四年集成灶市场零售规模呈增长趋势,2018年,零售额129亿元,突破百亿元大关,这将是厨电行业七大品类内第三个百亿产业。不仅如此,集成灶年销量174.8万台,实现44%的增长率。这三年的行业复合增长率达到38%,这个增速放到厨电乃至全家电行业都是相当耀眼的存在。

集成灶体积及材料均属大型家电,对比集成灶上市公司浙江美大与三大白电龙头、厨电龙头,可确定集成灶成本端比例与大家电相同,原材料占比在85%以上。

目前,集成灶主要分为浙江嵊州、浙江海宁以及广东中山顺德三大产业集群,嵊州作为厨具之都,集成灶企业多达200余家,随着市场的火热,江苏和安徽等地也陆续丛生集成灶企业,集成灶市场规模不断扩展,集成灶品牌数量不断增加。

由于技术门槛相对较低,因此,我国集成灶的市场竞争较为激烈,有多达300个品牌,不过市场销售量占比较大的仅有3家,销售额占比超过10%的企业更是仅有两家,品牌集中度较低,竞争较为激烈。

目前烟灶市场的主要增量来源于三四级市场的新增需求,主要城市构成为三四线城市,而集成灶作为烟灶的细分品类同样受此影响,相比一二线城市,三四线城市受房地产调控政策影响较小,房地产市场波动对集成灶行业影响相对较弱。结合集成灶产品的不断迭代以及其相比传统厨电的技术优势,我们认为集成灶行业对传统油烟机的渗透趋势不会改变并有逐步加速趋势,当前集成灶对传统油烟机渗透率不足5%,2020年预计将达到9%左右。

第一代产品为深井下排式集成灶,采用环吸式设计,由浙江美大于2003年推出。第二代产品为侧吸式集成灶,采用侧吸式设计,由帅丰于2005年推出。第三代产品为侧吸模块化集成灶,采用侧吸式、模块化的设计,于2011年进入市场。

目前市场上主流集成灶产品为第三代产品,其采用侧吸式、模块化设计,产品功能较为完善,对比传统分体式烟灶消,集成灶主要有以下两方面优势:(1)集成灶排油烟效率更高,噪音较小;(2)集成灶空间利用率较高,外形美观,符合开放式厨房、厨电橱柜一体化的设计潮流。

参考观研天下发布《2019年中国集成灶行业分析报告-行业深度分析与投资前景预测》

集成灶对比传统烟灶消的优势分析

| 主要指标 |

集成灶 |

传统烟灶消 |

| 除油烟 |

吸风口距离锅具更近,部分品牌能达到99.6%以上 |

吸风口距离锅具较远,吸净率在95%以上 |

| 厨房空间利用率 |

集吸油烟机、燃气灶及消毒柜(电蒸炉/电烤箱)为一体,采用下排式设计,不占用顶部空间,空间利用率较高 |

需占用厨房上部空间,采用上排气方式 |

| 使用者感受 |

油烟产生即被吸出,不经过人的脸部 |

经过人的脸部 |

| 外观 |

烟灶消设计风格协调一体,厨电橱柜一体化趋势更加彻底 |

烟灶消独立分布,外观风格或有差异 |

| 噪音 |

下排风方式取消了用户头部附近声源 |

上排风方式的噪音源卫浴用户耳边 |

| 经济 |

节约相等尺寸的橱柜,可拆卸和移动 |

传统油烟机单独不方便拆卸和移动 |

数据来源:中国家用电器协会

厨房电器作为城市居住的必需品,相比其他建材品类普及率依然较低,随着中国城镇化进程的加速,以及厨房系统化带来的品类红利增加,近年来,厨电市场规模呈现稳步增长趋势。

一直快速增长的厨电市场,在2018年却不容乐观。尤其是上半年表现明显,出现短期遇冷局面。主要有两方面原因,一方面,由于去年同期楼市火爆之后传导至厨电市场导致的同期高基数;另一方面,因为春节错位推延装修旺季,消费者一直处于持币待购状态,直至6月前后才集中释放。

虽然整个厨电市场总体而言表现平凡,甚至不尽人意,但是作为厨电细分品类之一,集成灶行业可谓是逆势中的黑马。

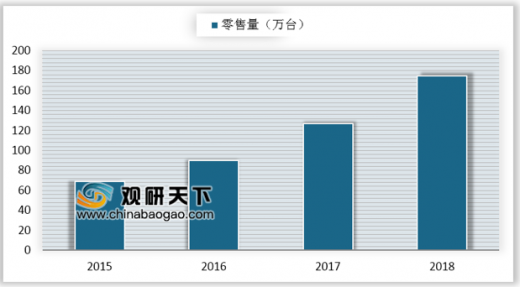

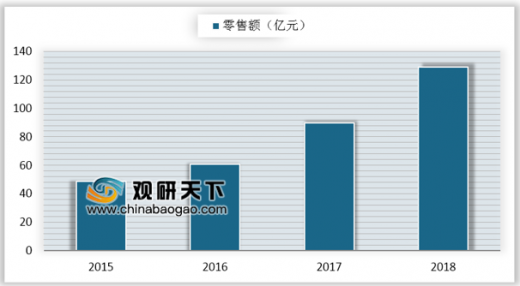

近四年集成灶市场零售规模呈增长趋势,2018年,零售额129亿元,突破百亿元大关,这将是厨电行业七大品类内第三个百亿产业。不仅如此,集成灶年销量174.8万台,实现44%的增长率。这三年的行业复合增长率达到38%,这个增速放到厨电乃至全家电行业都是相当耀眼的存在。

2015-2018年我国集成灶市场零售量情况

数据来源:中国家用电器协会

2015-2018年我国集成灶市场零售额情况

数据来源:中国家用电器协会

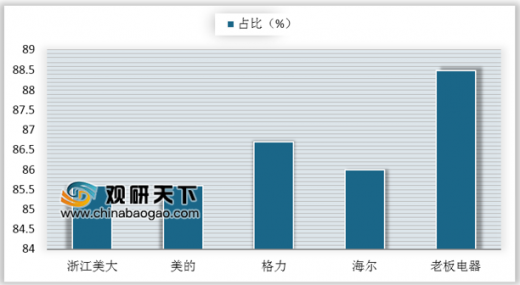

集成灶体积及材料均属大型家电,对比集成灶上市公司浙江美大与三大白电龙头、厨电龙头,可确定集成灶成本端比例与大家电相同,原材料占比在85%以上。

集成灶、家电企业原材料成本占比(单位:%)

数据来源:中国家用电器协会

目前,集成灶主要分为浙江嵊州、浙江海宁以及广东中山顺德三大产业集群,嵊州作为厨具之都,集成灶企业多达200余家,随着市场的火热,江苏和安徽等地也陆续丛生集成灶企业,集成灶市场规模不断扩展,集成灶品牌数量不断增加。

我国集成灶企业聚集地分布情况

| 地区 |

分布情况 |

| 浙江嵊州 |

涉及企业200余家,重点70-80家 |

| 浙江海宁 |

涉及企业10-20家,重点10家 |

| 广东 |

涉及企业10-20家 |

| 江苏&安徽 |

涉及企业10余家 |

| 各地传统家电 |

涉及企业20余家 |

数据来源:中国家用电器协会

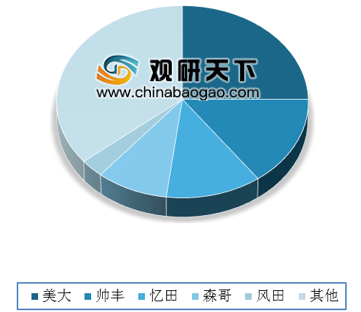

由于技术门槛相对较低,因此,我国集成灶的市场竞争较为激烈,有多达300个品牌,不过市场销售量占比较大的仅有3家,销售额占比超过10%的企业更是仅有两家,品牌集中度较低,竞争较为激烈。

中国集成灶主要企业(按销售量)占比

数据来源:中国家用电器协会

中国集成灶主要企业(按销售额)占比

数据来源:中国家用电器协会

目前烟灶市场的主要增量来源于三四级市场的新增需求,主要城市构成为三四线城市,而集成灶作为烟灶的细分品类同样受此影响,相比一二线城市,三四线城市受房地产调控政策影响较小,房地产市场波动对集成灶行业影响相对较弱。结合集成灶产品的不断迭代以及其相比传统厨电的技术优势,我们认为集成灶行业对传统油烟机的渗透趋势不会改变并有逐步加速趋势,当前集成灶对传统油烟机渗透率不足5%,2020年预计将达到9%左右。

线下烟灶消各级市场零售额规模同比变化情况

数据来源:中国家用电器协会

集成灶对油烟机渗透率变化

数据来源:中国家用电器协会

资料来源:中国家用电器协会,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。