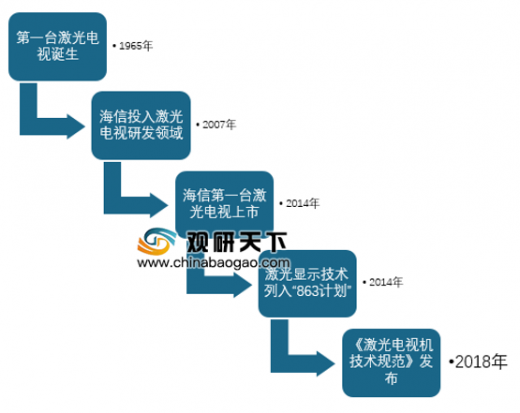

一、中国激光电视行业发展历程回顾

电视显示技术在经历了黑白显示、标准彩色显示和数字显示之后,迎来了新的显示技术-激光显示。

1965年美国德州仪器公司发布了第一台激光电视研制成功的消息后,在随后二十多年里,多家科研机构对激光电视进行了许多有意义的研究,但在商品化上却无重大进展。

针对我国激光电视发展历史而言,海信早在 2007 年就引入专家,建立团队,对激光显示技术和产品进行了执着的研究和开发。而为了推动我国激光显示技术的发展,2014年科技部将“新一代激光显示技术工程化开发”列入《国家中长期科学技术发展规划》中,为我国激光显示技术提供了发展方向。

2018年我国第一个激光电视行业标准《激光电视机技术规范》正式发布,起草人包括海信、中国电子技术标准化研究院和中国电子商会。

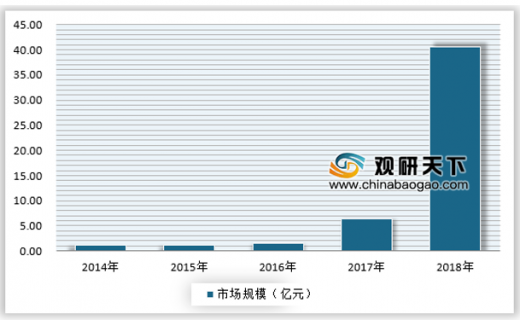

二、中国激光电视行业市场规模分析

据有关资料显示,激光电视在2017年和2018年两年间的销量出现了爆发式的增长,2017年,中国激光电视总销量为7万台,销量较2016年增长了226%。而2018年我国激光电视的销量已经达到40.6万台。按平均每台价格1万元计算,我国激光电视行业的市场规模已经达到40.6亿元。

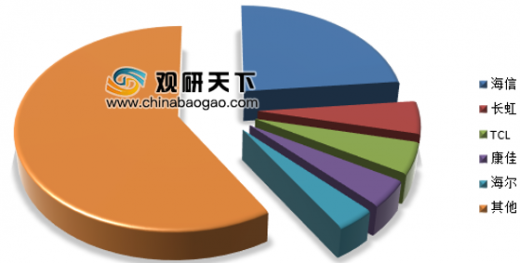

三、中国激光电视行业竞争情况分析

总体来看,我国激光电视行业主要竞争品牌有海信、长虹、TCL、康佳、海尔等骨干彩电企业,还有艾洛维、华录、中光学、中科极光、浙大三色、成都菲斯特、激智科技、极米、光峰光电、扬州吉新光电、上海维视光瑞电等新进企业。

参考观研天下发布《2019年中国激光电视市场分析报告-产业现状与发展商机研究》

其中,海信是我国最早进入激光电视行业,也是激光电视技术最雄厚的企业,同时上文所说的《激光电视机技术规范》也是由海信参与制定,由此可见,海信是我国激光电视的龙头。

另外,2017年我国激光电视在80英寸及以上市场的零售量占比达到42.8%,可见激光电视在和传统彩电在高端产品领域的竞争力非常强,在价格同等情况下,激光电视作为新兴产品在客户中的接受程度逐渐提高,在未来我国人民生活水平的提升下,同时激光电视技术不断成熟,价格下探后,未来我国激光电视前景可期。(FSW)

四、中国激光电视行业市场销售分析

2018年2月,《激光电视机技术规范》正式发布,这是中国彩电行业第一个激光电视产品标准,自此中国激光电视行业将正式步入规范、健康和有法可依的快车道。

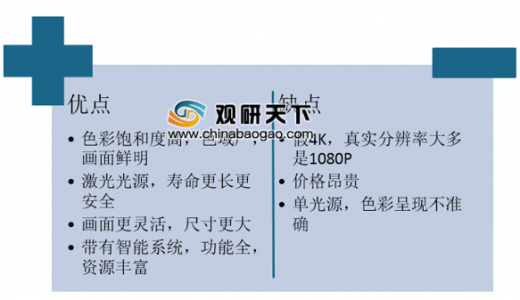

每个物品不可能是十全十美的,此处总结了激光电视的优缺点,让大家更为直观地了解激光电视。

根据当前的技术水平来看,激光电视技术已经成熟,在亮度、色彩、使用寿命等方面优于传统投影设备;在价格、观看感受等方面较液晶电视有无可比拟的优势,预计在将来成本下降,价格下探到某个临界值,能被大众用户接受的时候,激光电视将呈现井喷式发展,成为未来大屏电视市场的主角。

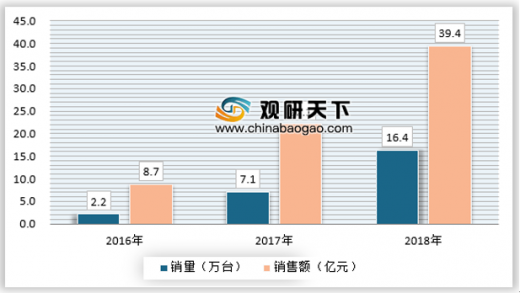

根据相关数据显示,近几年我国激光电视市场销售越来越好,2018年销量在16.2万台左右,销售额达到约39.4亿元。

2018年是激光电视行业市场风云变幻的一年,2018年我国激光电视品牌TOP 5品牌市场份额占比高达83.3%,集中度进一步提高,以海信、长虹、PPTV以及苏宁易购的联盟为主要代表,强势品牌集中在在家电品牌和互联网品牌,由于先发技术优势和渠道壁垒等原因,预计未来市场上仍将是几家品牌垄断的局面。此外,国外传统巨头如索尼、LG等事实上依旧拥有激光电视的许多核心技术,因此他们的产品必然依旧有相当的竞争力,一旦行业市场被打开,这些国际领先品牌也会迅速进入到国内市场中来分一杯羹。

五、中国激光电视行业成本构成分析

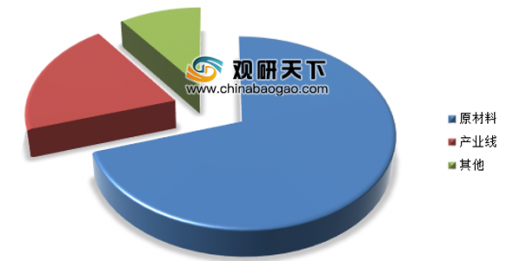

激光电视行业的成本主要来自于原材料,其中光学引擎作为其核心部件,由于国内的激光器研发企业数量较少,且技术被日韩垄断,导致国内的激光器产品产能较低,目前激光器的价格相当于一部普通的液晶电视。也正是由于成本高昂,再加上激光电视市场处于初期,大多数的传统的电视厂商都选择了市场发展成熟的液晶电视行业,相对于风险较小。

综上,激光电视行业的成本主要在于原材料和产业链不完善两个方面。具体来看,激光器等原材料成本占据了激光电视70%左右的成本,企业产业线成本占比为20%左右。

六、中国激光电视行业价格现状分析

由于消费者的认知度不够,很多消费者认为激光电视与投影仪是一样的。虽然两者原理一样,但是由于激光电视实现了超短焦投射,使得无论在亮度、对比度、清晰度等主要性能指标上,都达到了液晶电视的水平。由于消费者的认知度不够,且行业参与者数量较少,目前产品价格仍处于较高水平,还没有达到大众级消费水平。但是随着行业技术的不断走向成熟,规模化发展,必然能将激光电视的成本降低,从而推出更低价的产品。

七、中国激光电视行业均价走势预测

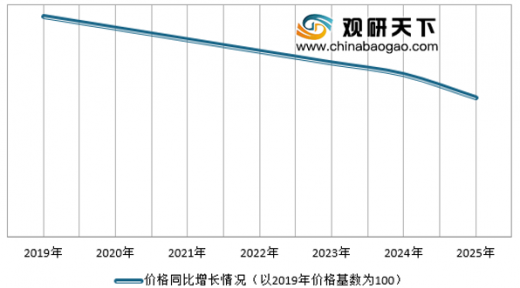

由于国内激光电视的竞争参与者较少,且激光电视对标的产品就是60寸以上的液晶电视,而60寸以上的液晶电视价格也不便宜。因此,激光电视的定价只能是标准偏上的定价。未来,随着行业的参与者不断增加,行业的技术成本和规模成本不断下降,可以预计未来几年我国激光电视在未来将保持持续下降的趋势,预计到2025年,其价格将相当于目前的60%左右。届时,由于价格的降低,加上激光电视进入者的增多,必然会加大激光电视的普及力度,消费激光电视的人群将不断扩大。

八、中国激光电视行业投资环境分析

近年来,随着家电市场的快速发展,我国的电视产业进入了一个新的发展阶段,尤其在显示技术日渐突破的今天,LCD、OLED、Micro LED、激光显示、硅基OLED等技术得到快速应用,我国的电视行业进入了全新的发展阶段,但从彩电行业的发展来看,由于受手机等智能设备冲击,近年来销量及市场规模有所下滑,这将进一步影响投资者对于进入电视行业的信心。

九、中国激光电视行业市场机会分析

从目前我国彩电市场格局来看,仍然以液晶电视为主,激光电视随着技术的突破,近年来逐步被市场所认可,但从市场占有率来说仍然较低。从2018年线上电视销售状况来看,激光电视的销售增长率相比其他类型的较低。

就现在激光电视的应用领域来看,家庭仍然是我国激光电视的主要应用场景,其在2018年市场销售占比达到了76.1%。但是近年来随着我国经济的快速发展,激光电视由于其优异的显示性能已经开始在教育、商业展示等领域开始应用,随着商业展示、教育等领域的使用频率不断增加,未来商业领域的激光电视的需求将有广阔的市场,我国的激光电视主要聚焦于家庭应用,在商用范畴内还未关注到此类群体应用需求,激光电视商业领域将是一片蓝海。

激光电视行业机会分析:

1、激光电视符合消费观念的变迁

随着互联网的发展,国内迎来的智能产品发展的大好时机,各类新兴产品层出不穷,特别是90后、00后成为市场消费的主力,人们越越来越乐意接受和学习新鲜的事物。激光电视作为市场的新产品,正在不断被消费者接受。目前只是受制于价格原因,导致极光电视还未真正走入寻常百姓家。但是,随着成本的降低,技术的提升和人们的消费水平不断提升,激光电力有望迎来新的发展契机。

2、技术不断升级,激光电视优势明显

我国激光电视行业经过了一段时间的技术积累,已经取得了较大的突破。国内已经拥有了完整的自主知识产权体系。再加上激光电视相对于传统的液晶电视,又有超大画面、携带方便、护眼、能耗低等较多的优点,且应用领域还在不断拓展之中,在技术的进步下,激光电视相对于传统的液晶电视,将会有更多、更广阔的前景。(lpeng)

十、中国激光电视行业市场规模预测

激光电视在显示品质、大屏幕、超大屏幕方面的性价比等方面均优与液晶电视,这也是激光电视主要的竞争力所在,随着消费者对于激光电视的认知程度的加深,激光电视消费者的接受程度将不断增加,未来激光电视的市场规模将不断扩大,预计到2025年我国的激光电视规模有望达到170亿元左右。

电视显示技术在经历了黑白显示、标准彩色显示和数字显示之后,迎来了新的显示技术-激光显示。

1965年美国德州仪器公司发布了第一台激光电视研制成功的消息后,在随后二十多年里,多家科研机构对激光电视进行了许多有意义的研究,但在商品化上却无重大进展。

针对我国激光电视发展历史而言,海信早在 2007 年就引入专家,建立团队,对激光显示技术和产品进行了执着的研究和开发。而为了推动我国激光显示技术的发展,2014年科技部将“新一代激光显示技术工程化开发”列入《国家中长期科学技术发展规划》中,为我国激光显示技术提供了发展方向。

2018年我国第一个激光电视行业标准《激光电视机技术规范》正式发布,起草人包括海信、中国电子技术标准化研究院和中国电子商会。

中国激光电视行业发展历程

资料来源:观研天下数据中心整理

二、中国激光电视行业市场规模分析

据有关资料显示,激光电视在2017年和2018年两年间的销量出现了爆发式的增长,2017年,中国激光电视总销量为7万台,销量较2016年增长了226%。而2018年我国激光电视的销量已经达到40.6万台。按平均每台价格1万元计算,我国激光电视行业的市场规模已经达到40.6亿元。

2014-2018年中国激光电视行业市场规模

资料来源:观研天下数据中心整理

三、中国激光电视行业竞争情况分析

总体来看,我国激光电视行业主要竞争品牌有海信、长虹、TCL、康佳、海尔等骨干彩电企业,还有艾洛维、华录、中光学、中科极光、浙大三色、成都菲斯特、激智科技、极米、光峰光电、扬州吉新光电、上海维视光瑞电等新进企业。

参考观研天下发布《2019年中国激光电视市场分析报告-产业现状与发展商机研究》

其中,海信是我国最早进入激光电视行业,也是激光电视技术最雄厚的企业,同时上文所说的《激光电视机技术规范》也是由海信参与制定,由此可见,海信是我国激光电视的龙头。

2018年中国激光电视行业竞争情况

资料来源:观研天下数据中心整理

另外,2017年我国激光电视在80英寸及以上市场的零售量占比达到42.8%,可见激光电视在和传统彩电在高端产品领域的竞争力非常强,在价格同等情况下,激光电视作为新兴产品在客户中的接受程度逐渐提高,在未来我国人民生活水平的提升下,同时激光电视技术不断成熟,价格下探后,未来我国激光电视前景可期。(FSW)

四、中国激光电视行业市场销售分析

2018年2月,《激光电视机技术规范》正式发布,这是中国彩电行业第一个激光电视产品标准,自此中国激光电视行业将正式步入规范、健康和有法可依的快车道。

每个物品不可能是十全十美的,此处总结了激光电视的优缺点,让大家更为直观地了解激光电视。

激光电视优缺点

资料来源:公开资料整理

根据当前的技术水平来看,激光电视技术已经成熟,在亮度、色彩、使用寿命等方面优于传统投影设备;在价格、观看感受等方面较液晶电视有无可比拟的优势,预计在将来成本下降,价格下探到某个临界值,能被大众用户接受的时候,激光电视将呈现井喷式发展,成为未来大屏电视市场的主角。

根据相关数据显示,近几年我国激光电视市场销售越来越好,2018年销量在16.2万台左右,销售额达到约39.4亿元。

2016-2018年我国激光电视市场销售情况

资料来源:观研天下数据中心整理

2018年是激光电视行业市场风云变幻的一年,2018年我国激光电视品牌TOP 5品牌市场份额占比高达83.3%,集中度进一步提高,以海信、长虹、PPTV以及苏宁易购的联盟为主要代表,强势品牌集中在在家电品牌和互联网品牌,由于先发技术优势和渠道壁垒等原因,预计未来市场上仍将是几家品牌垄断的局面。此外,国外传统巨头如索尼、LG等事实上依旧拥有激光电视的许多核心技术,因此他们的产品必然依旧有相当的竞争力,一旦行业市场被打开,这些国际领先品牌也会迅速进入到国内市场中来分一杯羹。

五、中国激光电视行业成本构成分析

激光电视行业的成本主要来自于原材料,其中光学引擎作为其核心部件,由于国内的激光器研发企业数量较少,且技术被日韩垄断,导致国内的激光器产品产能较低,目前激光器的价格相当于一部普通的液晶电视。也正是由于成本高昂,再加上激光电视市场处于初期,大多数的传统的电视厂商都选择了市场发展成熟的液晶电视行业,相对于风险较小。

综上,激光电视行业的成本主要在于原材料和产业链不完善两个方面。具体来看,激光器等原材料成本占据了激光电视70%左右的成本,企业产业线成本占比为20%左右。

激光电视成本构成分析

资料来源:观研天下数据中心整理

六、中国激光电视行业价格现状分析

由于消费者的认知度不够,很多消费者认为激光电视与投影仪是一样的。虽然两者原理一样,但是由于激光电视实现了超短焦投射,使得无论在亮度、对比度、清晰度等主要性能指标上,都达到了液晶电视的水平。由于消费者的认知度不够,且行业参与者数量较少,目前产品价格仍处于较高水平,还没有达到大众级消费水平。但是随着行业技术的不断走向成熟,规模化发展,必然能将激光电视的成本降低,从而推出更低价的产品。

达到液晶标准的激光电视价格现状

资料来源:观研天下数据中心整理

七、中国激光电视行业均价走势预测

由于国内激光电视的竞争参与者较少,且激光电视对标的产品就是60寸以上的液晶电视,而60寸以上的液晶电视价格也不便宜。因此,激光电视的定价只能是标准偏上的定价。未来,随着行业的参与者不断增加,行业的技术成本和规模成本不断下降,可以预计未来几年我国激光电视在未来将保持持续下降的趋势,预计到2025年,其价格将相当于目前的60%左右。届时,由于价格的降低,加上激光电视进入者的增多,必然会加大激光电视的普及力度,消费激光电视的人群将不断扩大。

2019-2025年我国激光电视行业平均价格走势预测

资料来源:观研天下数据中心整理

八、中国激光电视行业投资环境分析

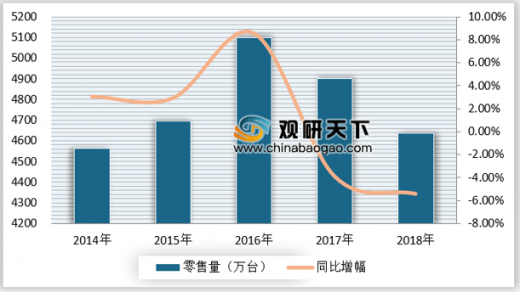

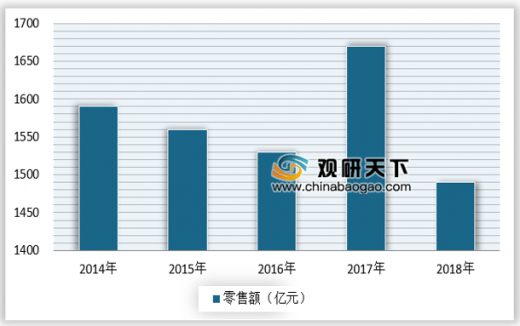

近年来,随着家电市场的快速发展,我国的电视产业进入了一个新的发展阶段,尤其在显示技术日渐突破的今天,LCD、OLED、Micro LED、激光显示、硅基OLED等技术得到快速应用,我国的电视行业进入了全新的发展阶段,但从彩电行业的发展来看,由于受手机等智能设备冲击,近年来销量及市场规模有所下滑,这将进一步影响投资者对于进入电视行业的信心。

2014-2018年我国彩电零售量及同比增幅

数据来源:观研天下整理

2014-2018年我国彩电零售销售额

数据来源:观研天下整理

九、中国激光电视行业市场机会分析

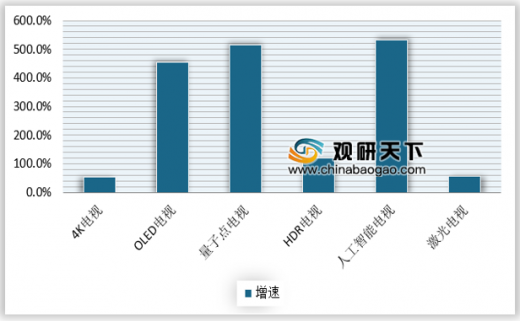

从目前我国彩电市场格局来看,仍然以液晶电视为主,激光电视随着技术的突破,近年来逐步被市场所认可,但从市场占有率来说仍然较低。从2018年线上电视销售状况来看,激光电视的销售增长率相比其他类型的较低。

2018年我国不同类型彩电线上销售增长率

数据来源:观研天下整理

就现在激光电视的应用领域来看,家庭仍然是我国激光电视的主要应用场景,其在2018年市场销售占比达到了76.1%。但是近年来随着我国经济的快速发展,激光电视由于其优异的显示性能已经开始在教育、商业展示等领域开始应用,随着商业展示、教育等领域的使用频率不断增加,未来商业领域的激光电视的需求将有广阔的市场,我国的激光电视主要聚焦于家庭应用,在商用范畴内还未关注到此类群体应用需求,激光电视商业领域将是一片蓝海。

2018年我国激光电视应用领域分布

数据来源:观研天下整理

激光电视行业机会分析:

1、激光电视符合消费观念的变迁

随着互联网的发展,国内迎来的智能产品发展的大好时机,各类新兴产品层出不穷,特别是90后、00后成为市场消费的主力,人们越越来越乐意接受和学习新鲜的事物。激光电视作为市场的新产品,正在不断被消费者接受。目前只是受制于价格原因,导致极光电视还未真正走入寻常百姓家。但是,随着成本的降低,技术的提升和人们的消费水平不断提升,激光电力有望迎来新的发展契机。

2、技术不断升级,激光电视优势明显

我国激光电视行业经过了一段时间的技术积累,已经取得了较大的突破。国内已经拥有了完整的自主知识产权体系。再加上激光电视相对于传统的液晶电视,又有超大画面、携带方便、护眼、能耗低等较多的优点,且应用领域还在不断拓展之中,在技术的进步下,激光电视相对于传统的液晶电视,将会有更多、更广阔的前景。(lpeng)

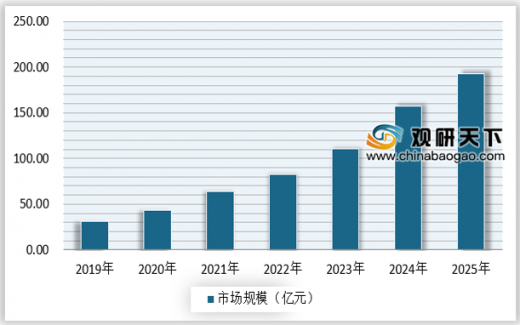

十、中国激光电视行业市场规模预测

激光电视在显示品质、大屏幕、超大屏幕方面的性价比等方面均优与液晶电视,这也是激光电视主要的竞争力所在,随着消费者对于激光电视的认知程度的加深,激光电视消费者的接受程度将不断增加,未来激光电视的市场规模将不断扩大,预计到2025年我国的激光电视规模有望达到170亿元左右。

2019-2025年我国激光电视市场规模预测

数据来源:观研天下整理(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。