灯具,是指能透光、分配和改变光源光分布的器具,使光源可靠地发出光线,以满足人类从事各种活动时对光线需求的一种照明器具。灯本作“镫”,镫是古代一种食用器具,“镫(灯)”因其外形与它相似而得名。英语中lamp来源于希腊语lampas,原意为炬,是一种早期的火焰光源和灯具。现代的电气灯具除电光源部分外,还包括光学部件、电气部件和机械部件。

照明器具行业作为日常消耗品,随着我国经济社会的进步,荧光灯、节能灯、LED等新型光源的出现,使照明灯具发生了翻天覆地的演进。一切朝着更节能、更绿色和环保的角度努力。光源的丰富和多选择,也使照明灯具行业展开了新的一页。随着中国城市化建设进程的加快,城市广场、交通道路、新修社区、家庭装饰、商城与写字楼,都需要灯具灯饰的装饰,城市建设对灯饰照明产品的需求将会继续增加。

我国的照明电器行业二十年来保持了快速、稳定、持续发展的态势,2017年全行业整体销售额约为5800亿人民币,比2016年的5600亿人民币增长约3.6%,主要原因是受美元较大幅度贬值影响,外销虽然从2016年的388亿增长至412亿美元,但折算成人民币却对推动整体销售额的增长贡献十分有限。总体来看,全行业整体销售额虽然还在增长,但和前些年相比,增速明显放缓,已从之前的高速增长转变为目前的平稳增长。我国照明电器行业目前也正处于由传统照明向LED照明深化发展的转型升级阶段。由于近年来LED照明产品的技术逐渐成熟,成本又有较大幅度的下降,此消彼长使得传统照明产品的产量逐年下降。

2017年,全国照明行业累计主营业务收入利润率为6.96%,高于轻工全行业平均主营业务收入利润率0.69个百分点。从行业小类比较来看,电光源制造累计主营业务收入利润率为7.3%,高于其它两类。从控股类型看,集体控股累计主营业务收入利润率最高,为13.12%;其次是私人控股,累计主营业务收入利润率为7.4%,均高于全行业平均水平。从地区比较来看,海南、甘肃、河南居全国照明行业累计主营业务收入利润率的前三位。其中,在电光源制造累计主营业务收入利润率排名排前三位的地区是河南、四川和河北。按企业规模来看,大型企业累计主营业务收入利润率为8.84%,中型企业累计主营业务收入利润率为7.21%,小型企业累计主营业务收入利润率为5.73%。

2017年,照明电器行业迎来前所未有的上市热潮,三雄极光、得邦照明、光莆股份、超频三、太龙照明、华荣股份、鸣志电器、华体科技、聚灿光电、晨丰科技、伊戈尔等十余家照明电器行业相关企业先后登陆主板,照明电器行业也从 2010年前后的寥寥数家上市公司扩充至目前的50余家,新三板企业逾150家。此外还有为数不少的企业进行股改以筹备上市,后续还将有更多照明企业前仆后继地试水资本市场。

根据中国照明电器协会公报数据显示,2017年中国照明灯具行业市场规模达到1974.5亿元,同比2016年增长10.61%。

我国照明电器生产企业主要分布在东南沿海的江浙闽粤沪等地,即长三角、珠三角、闽三角三大区域。而近年来由于土地、人工、物流等生产成本上升,产业转移需求和地方政策导向等因素,部分企业(尤其突出是深圳企业),开始向中西部地区转移,而以江西南昌和浙江义乌为代表的地区成为近两年的招商引资的热点区域。

(1)上游外延芯片格局:扩产高峰,剩者为王,高度集中。

2017年,上游迎来一轮扩产高峰。本已一骑绝尘的三安光电再下重注,五年333亿的扩产投入令人咋舌,其国内上游芯片头牌的地位无可撼动;华灿光电2017年7月义乌工厂的开工也将巩固其国内第二把交椅的地位,还在云南扩产衬底,在义乌和张家港继续扩产;业绩不俗的乾照光电和澳洋顺昌也纷纷坐实了扩产的消息,可以预见的未来也将双双迈入年产能千万片(2英寸)级俱乐部;封装大厂兆驰股份也不甘寂寞,斥巨资在南昌投建外延芯片项目,并拟向中微半导体采购百台MOCVD;聚灿光电也投入超过10亿向VEECO和中微购置新设备,扩充产能;2017年11月,德系巨头欧司朗光电半导体马来西亚居林全6英寸机台工厂开工,五天王中率先杀入千万片级俱乐部。

现有的三安、晶电、华灿、首尔、欧司朗,算上扩产达成后即将入队的乾照、澳洋、兆驰及聚灿,届时将真正呈现出产能之战。同时不仅萦绕在2017年前三季度光电器件业产能不足的情况得以缓解,如今中国大陆MOCVD累积装机量已占据全球的半壁江山,而未来市场如何消解这样的爆棚产能也需持续观望。

另一方面,国内企业在外延芯片业务方面近年来取得了长足进步,曾处于第三集团的他们目前产品性价比直逼第二集团的韩系和台系厂商,使后者的市场份额受到强烈冲击,甚至高居第一集团的五天王也倍感压力。本已处于领骑集团的巨头们又在竞相扩产,而在这种规模制胜的高度集约化形势下,其他举棋不定或力有未逮的上游厂商们下一步发展将面临“不进则退,退无可退”的巨大压力。

总之,随着全产业链聚拢度的增大,LED外延芯片也愈发向更高标准化、更大规模化的趋势发展,需要做到规模化满足差异化需求的快速低成本响应,即没有一定的产能规模做基础,连“差异化发展”这张牌都打不出去。国内上游领域已呈现“剩者为王”的高度集中格局,未来市场上的玩家数量将真正“屈指可数”。

2、中游封装格局:大者恒大,一超多强,产能聚集。

中游封装企业方面,相对上游外延芯片具有一定的需求定制化和渠道分散化特点,各大领先厂商也相对稳健,并未像上游那样大肆军备竞赛,整体趋势虽不似后者之集约聚拢,但标准品的低产能必将导致高成本的道理放之四海而皆准,大规模封装上市企业的业绩不断快速提升的同时,正是进一步挤压了中小型低端封装企业的生存空间,未来经过兼并重组和自然淘汰,依然也会是少数派活着的游戏。

木林森的领骑地位无可撼动,也是在资本市场上动作最频繁的一个,且领先身位有进一步扩大趋势,目前其在全球封装器件厂商营收排名方面已跃居第四;在照明用封装器件营收方面甚至已杀入前三,紧随其后则是国星、鸿利、瑞丰、聚飞、兆驰、天电等群雄逐鹿,亦是一将功成万骨枯的故事。

封装大厂们业绩的快速提升也得益于近年来随着LED技术的进一步发展,中低功率器件登堂入室并大行其道,使得技术和专利优势渐微的国际巨头们将代工订单逐步向中国厂商集中,和下游照明应用的局面类似,全球的封装产能也呈现出向中国聚拢的趋势。

其他诸如电源、透镜、机械配件、生产和检测设备、原材料元器件等厂商近年来享受了庞大下游照明应用厂商数量的行业红利,也需应对技术升级、毛利下滑、库存压力、模具更新、成本上升、交期延迟等问题,可以说机遇与挑战并存。

3、下游应用格局:僧多粥少,两极分化,趋向集约,迈向百亿。

我国照明电器行业一直的特点是企业数量众多,单体规模偏小,民营成分为主,导致产业集中度不高。LED进入普通照明领域后,企业数量愈加庞大,照明整体市场循序渐进的增长无法满足纷至沓来的上万家企业的分食,如果说传统照明时期还是“大家都吃不饱却也有饭吃”,LED照明时代则是“要抢别人碗里饭吃”的生死江湖。

中国照明电器行业进入LED时代后,客户需求多样化,产品类型多样化及市场渠道多样化的特点更为突出,很多企业要承受大量的小批量非通用产品的研发投入和模具压力。因此相对于上游芯片外延的高度集中和中游封装的中度集中,下游照明应用端难比家电行业,最终也只能做到相对集中,而达到行业的相对健康。

而近年来这种情况正在逐渐改观,诸如大型房地产开发商的精装房联合采购,酒店连锁品牌的集团化采购,国外大型连锁商超的集中标准品采购,景观亮化中城市管理部门的大项目统一招标等,这些大客户的采购正趋向于集约,而在这一供应链条中,将形成标的规范、规模庞大、品牌集中、品类标准的新局面。

根据《产业“十三五”发展规划》,提出到2020年,我国半导体照明关键技术要实现不断突破,形成万亿的整体产值,培育一家以上销售额突破100亿元的LED照明企业、一至两个国际知名品牌。《规划》将有效解决我国LED当前发展中的诸多问题,营造良好的产业环境,尤其是鼓励企业兼并重组,将促进我国LED产业和企业变大变强。根据预测,到2023年中国照明灯具市场规模将达到3197亿元。

照明器具行业作为日常消耗品,随着我国经济社会的进步,荧光灯、节能灯、LED等新型光源的出现,使照明灯具发生了翻天覆地的演进。一切朝着更节能、更绿色和环保的角度努力。光源的丰富和多选择,也使照明灯具行业展开了新的一页。随着中国城市化建设进程的加快,城市广场、交通道路、新修社区、家庭装饰、商城与写字楼,都需要灯具灯饰的装饰,城市建设对灯饰照明产品的需求将会继续增加。

参考观研天下发布《2019年中国灯具市场分析报告-产业规模现状与投资战略研究》

我国是照明电器产品的世界工厂,产品远销220个国家和地区,国内照明市场占到全球照明市场的20%以上。继续巩固着照明电器产品的生产、出口和消费大国的地位。我国的照明电器行业二十年来保持了快速、稳定、持续发展的态势,2017年全行业整体销售额约为5800亿人民币,比2016年的5600亿人民币增长约3.6%,主要原因是受美元较大幅度贬值影响,外销虽然从2016年的388亿增长至412亿美元,但折算成人民币却对推动整体销售额的增长贡献十分有限。总体来看,全行业整体销售额虽然还在增长,但和前些年相比,增速明显放缓,已从之前的高速增长转变为目前的平稳增长。我国照明电器行业目前也正处于由传统照明向LED照明深化发展的转型升级阶段。由于近年来LED照明产品的技术逐渐成熟,成本又有较大幅度的下降,此消彼长使得传统照明产品的产量逐年下降。

2017年,全国照明行业累计主营业务收入利润率为6.96%,高于轻工全行业平均主营业务收入利润率0.69个百分点。从行业小类比较来看,电光源制造累计主营业务收入利润率为7.3%,高于其它两类。从控股类型看,集体控股累计主营业务收入利润率最高,为13.12%;其次是私人控股,累计主营业务收入利润率为7.4%,均高于全行业平均水平。从地区比较来看,海南、甘肃、河南居全国照明行业累计主营业务收入利润率的前三位。其中,在电光源制造累计主营业务收入利润率排名排前三位的地区是河南、四川和河北。按企业规模来看,大型企业累计主营业务收入利润率为8.84%,中型企业累计主营业务收入利润率为7.21%,小型企业累计主营业务收入利润率为5.73%。

2017年,照明电器行业迎来前所未有的上市热潮,三雄极光、得邦照明、光莆股份、超频三、太龙照明、华荣股份、鸣志电器、华体科技、聚灿光电、晨丰科技、伊戈尔等十余家照明电器行业相关企业先后登陆主板,照明电器行业也从 2010年前后的寥寥数家上市公司扩充至目前的50余家,新三板企业逾150家。此外还有为数不少的企业进行股改以筹备上市,后续还将有更多照明企业前仆后继地试水资本市场。

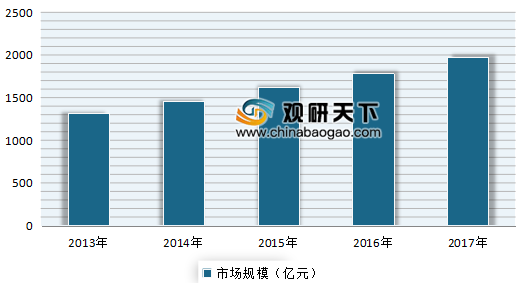

根据中国照明电器协会公报数据显示,2017年中国照明灯具行业市场规模达到1974.5亿元,同比2016年增长10.61%。

2013-2017年中国照明灯具市场规模分析

数据来源:安全生产管理监督局

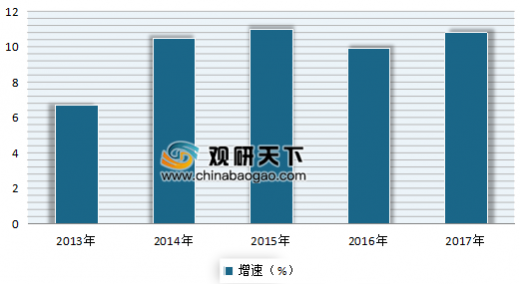

2013-2017年中国照明灯具市场规模及增速分析

数据来源:安全生产管理监督局

(1)上游外延芯片格局:扩产高峰,剩者为王,高度集中。

2017年,上游迎来一轮扩产高峰。本已一骑绝尘的三安光电再下重注,五年333亿的扩产投入令人咋舌,其国内上游芯片头牌的地位无可撼动;华灿光电2017年7月义乌工厂的开工也将巩固其国内第二把交椅的地位,还在云南扩产衬底,在义乌和张家港继续扩产;业绩不俗的乾照光电和澳洋顺昌也纷纷坐实了扩产的消息,可以预见的未来也将双双迈入年产能千万片(2英寸)级俱乐部;封装大厂兆驰股份也不甘寂寞,斥巨资在南昌投建外延芯片项目,并拟向中微半导体采购百台MOCVD;聚灿光电也投入超过10亿向VEECO和中微购置新设备,扩充产能;2017年11月,德系巨头欧司朗光电半导体马来西亚居林全6英寸机台工厂开工,五天王中率先杀入千万片级俱乐部。

现有的三安、晶电、华灿、首尔、欧司朗,算上扩产达成后即将入队的乾照、澳洋、兆驰及聚灿,届时将真正呈现出产能之战。同时不仅萦绕在2017年前三季度光电器件业产能不足的情况得以缓解,如今中国大陆MOCVD累积装机量已占据全球的半壁江山,而未来市场如何消解这样的爆棚产能也需持续观望。

另一方面,国内企业在外延芯片业务方面近年来取得了长足进步,曾处于第三集团的他们目前产品性价比直逼第二集团的韩系和台系厂商,使后者的市场份额受到强烈冲击,甚至高居第一集团的五天王也倍感压力。本已处于领骑集团的巨头们又在竞相扩产,而在这种规模制胜的高度集约化形势下,其他举棋不定或力有未逮的上游厂商们下一步发展将面临“不进则退,退无可退”的巨大压力。

总之,随着全产业链聚拢度的增大,LED外延芯片也愈发向更高标准化、更大规模化的趋势发展,需要做到规模化满足差异化需求的快速低成本响应,即没有一定的产能规模做基础,连“差异化发展”这张牌都打不出去。国内上游领域已呈现“剩者为王”的高度集中格局,未来市场上的玩家数量将真正“屈指可数”。

2、中游封装格局:大者恒大,一超多强,产能聚集。

中游封装企业方面,相对上游外延芯片具有一定的需求定制化和渠道分散化特点,各大领先厂商也相对稳健,并未像上游那样大肆军备竞赛,整体趋势虽不似后者之集约聚拢,但标准品的低产能必将导致高成本的道理放之四海而皆准,大规模封装上市企业的业绩不断快速提升的同时,正是进一步挤压了中小型低端封装企业的生存空间,未来经过兼并重组和自然淘汰,依然也会是少数派活着的游戏。

木林森的领骑地位无可撼动,也是在资本市场上动作最频繁的一个,且领先身位有进一步扩大趋势,目前其在全球封装器件厂商营收排名方面已跃居第四;在照明用封装器件营收方面甚至已杀入前三,紧随其后则是国星、鸿利、瑞丰、聚飞、兆驰、天电等群雄逐鹿,亦是一将功成万骨枯的故事。

封装大厂们业绩的快速提升也得益于近年来随着LED技术的进一步发展,中低功率器件登堂入室并大行其道,使得技术和专利优势渐微的国际巨头们将代工订单逐步向中国厂商集中,和下游照明应用的局面类似,全球的封装产能也呈现出向中国聚拢的趋势。

其他诸如电源、透镜、机械配件、生产和检测设备、原材料元器件等厂商近年来享受了庞大下游照明应用厂商数量的行业红利,也需应对技术升级、毛利下滑、库存压力、模具更新、成本上升、交期延迟等问题,可以说机遇与挑战并存。

3、下游应用格局:僧多粥少,两极分化,趋向集约,迈向百亿。

我国照明电器行业一直的特点是企业数量众多,单体规模偏小,民营成分为主,导致产业集中度不高。LED进入普通照明领域后,企业数量愈加庞大,照明整体市场循序渐进的增长无法满足纷至沓来的上万家企业的分食,如果说传统照明时期还是“大家都吃不饱却也有饭吃”,LED照明时代则是“要抢别人碗里饭吃”的生死江湖。

中国照明电器行业进入LED时代后,客户需求多样化,产品类型多样化及市场渠道多样化的特点更为突出,很多企业要承受大量的小批量非通用产品的研发投入和模具压力。因此相对于上游芯片外延的高度集中和中游封装的中度集中,下游照明应用端难比家电行业,最终也只能做到相对集中,而达到行业的相对健康。

而近年来这种情况正在逐渐改观,诸如大型房地产开发商的精装房联合采购,酒店连锁品牌的集团化采购,国外大型连锁商超的集中标准品采购,景观亮化中城市管理部门的大项目统一招标等,这些大客户的采购正趋向于集约,而在这一供应链条中,将形成标的规范、规模庞大、品牌集中、品类标准的新局面。

根据《产业“十三五”发展规划》,提出到2020年,我国半导体照明关键技术要实现不断突破,形成万亿的整体产值,培育一家以上销售额突破100亿元的LED照明企业、一至两个国际知名品牌。《规划》将有效解决我国LED当前发展中的诸多问题,营造良好的产业环境,尤其是鼓励企业兼并重组,将促进我国LED产业和企业变大变强。根据预测,到2023年中国照明灯具市场规模将达到3197亿元。

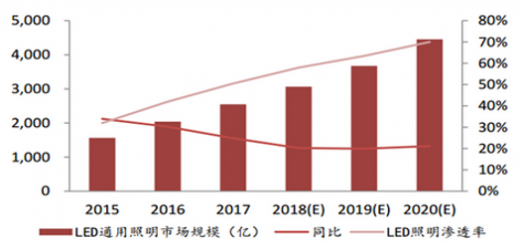

中国LED照明市场规模、同比增速及渗透率

数据来源:安全生产管理监督局

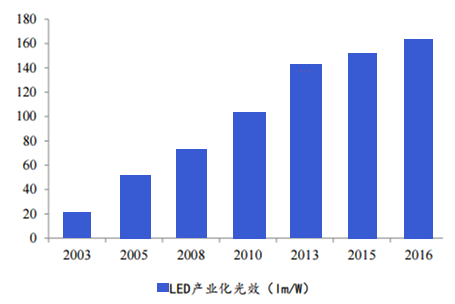

国内LED产业化光效迅速提升

数据来源:安全生产管理监督局

中国LED照明市场规模、同比增速及渗透率预测

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。