参考观研天下发布《2018年中国有线广播电视行业分析报告-市场深度调研与发展趋势预测》

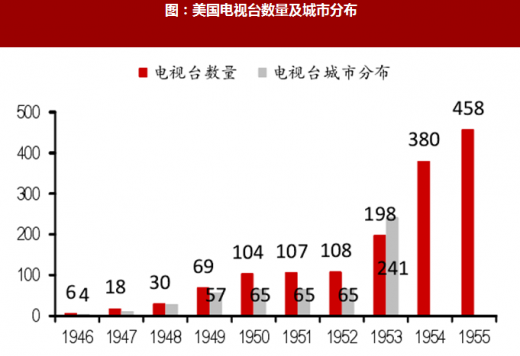

信号传输技术的逐步成熟及拥有电视的家庭数量快速增加,是电视走出实验室、成为产业的两大基础。广播电视时代,信号传输利用电视塔或山顶电视基站,通过无线电波传播电视节目,因此传输距离有限,且容易受到干扰。在美国广播电视行业发展早期,较低的进入壁垒导致:(1)电视台数量伴随着拥有电视机的家庭数量的增长而快速增长,但以地方性电视台为主;(2)内容稀缺,观众得到的服务有限,多数观众只能接收1-2个电视台,且电视台每周只播出4-6个晚上,每晚3-4小时节目。

由于地方电视台节目制作能力有限、观众数量有限,限制了其商业价值,因此20世纪40年代末至50年代初期逐步形成了NBC、ABC和CBS三大电视联播网,覆盖美国核心地区,形成全国分发能力,提供了优质广告资源。电视联播网的基本模式是吸引独立电视台加盟,定期播放由电视网自制或外购的全国性节目,联播网通过销售直属电视台和附属电视台的广告时段和信号播送能力来获利,并为联播会员提供广告收益的一部分作为补贴。

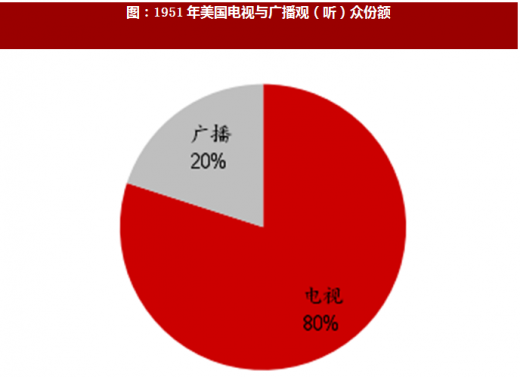

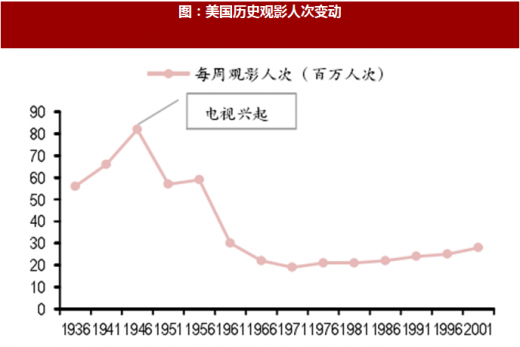

电视联播网的兴起对广播和影院的发展带来巨大影响:(1)电视成为主导媒体,无线电广播的听众份额大幅下滑。1949年纽约市电视观众所占份额仅相当于前10名广播节目的听众份额,但到1951年,电视观众所占份额上升至80%,广播听众份额仅剩20%;(2)影院入场人次大幅减少。电视为美国“46-64婴儿潮”的家庭提供了全家休闲渠道,电影每周观影人次由1946年巅峰期的约8200万人次,下降至1951年约5700万人。

广播电视时代的特点在于:

内容整合和内容分发一体化

广播电视网在整合内容后以无线电波的方式将内容分发。接收节目不具备排他性,因此观众观看不付费,电视联播网以销售广告时段赚取利润。

分发瓶颈带来电视联播网对上游的强议价力

分发瓶颈主要体现在两个方面:第一,传输技术限制下仅有三家电视网具备全国分发能力,可供观众选择的频道较少;第二,这一时期不存在有线电视、DVD、互联网等其他分发渠道。因此,内容制作者只能将内容卖给全国性质的广播电视网或地方电视台,导致电视联播网议价能力极强。

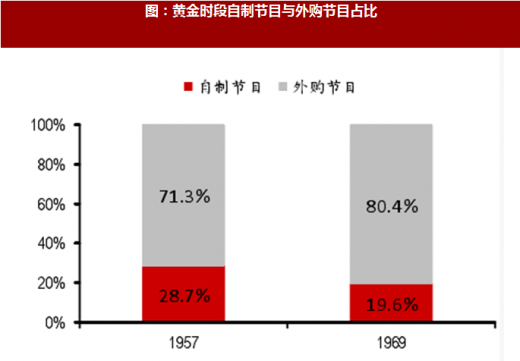

电视的兴起虽然对院线电影的观影人次和票房带来冲击,但联播网的版权采购也逐渐成为好莱坞制片商的重要收入来源,促使好莱坞向电视节目制作转变。电视联播网的节目来源中,除自制节目如新闻、体育赛事等,其余大部分节目来自电影公司电视制作部门的授权。1957-1969年,黄金时间的节目中,由电视网独立制作的比重由28.7%下降至19.6%,外购节目占比增加。但是,电视联播网对上游的强议价力使得内容成本整体可控。联播网会员的成本支出项目中,节目购买和制作成本占比25.5%,低于一般行政管理成本(33%)。

电视联播网对广告商拥有强议价力,广告成本不断上行

广告是商业广播电视产业的基础。电视逐渐取代广播成为主流媒介后,基于其高用户数、长观看时长(每日3-3.5小时),逐步成为广告商投放的首选。基于黄金时段广告的稀缺性(FCC规定每小时仅可插播6分钟广告),电视联播网黄金时段的CPM持续上涨。

三大电视联播网高度垄断

三大电视联播网在附属电视台数量及收视率两个层面均高度垄断。附属电视台层面,1964年美国共拥有564个电视台,其中93%的电视台分别是NBC(占比37%)、CBS(占比34%)和ABC(占比22%)的附属台;收视率层面,三网的垄断于1974-1975年达到顶点,黄金时段观众收益率达93.6%。

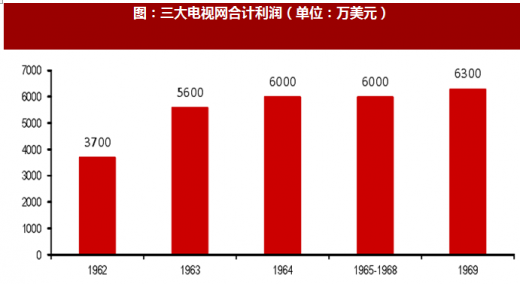

高度垄断、分发瓶颈以及产业链的强议价力,使得广播电视时代的三大电视联播网形成协调、封闭和高度盈利的体系。从1948至1963年,美国电视产业的收入从870万美元增加至20亿美元。三大电视联播网作为组织严密、成熟的市场垄断者,彼此之间虽为争夺观众和广告收入而相互竞争,但更重要的是他们控制着电视市场,决定该市场的进入权(决定与哪些公司进行合作)、产品(决定以多少成本制作什么节目)和价格(了解彼此的广告收费并以此制定具体的收入标准)。1962-1964年,三家电视网的利润合计分别为3700万美元、5600万美元和6000万美元,并在1965-1968年保持基本稳定。至1969年,三大电视网合计利润进一步上升至6300万美元。

信号传输技术的逐步成熟及拥有电视的家庭数量快速增加,是电视走出实验室、成为产业的两大基础。广播电视时代,信号传输利用电视塔或山顶电视基站,通过无线电波传播电视节目,因此传输距离有限,且容易受到干扰。在美国广播电视行业发展早期,较低的进入壁垒导致:(1)电视台数量伴随着拥有电视机的家庭数量的增长而快速增长,但以地方性电视台为主;(2)内容稀缺,观众得到的服务有限,多数观众只能接收1-2个电视台,且电视台每周只播出4-6个晚上,每晚3-4小时节目。

图:美国电视机数量及拥有电视机的家庭占比

图:美国电视台数量及城市分布

由于地方电视台节目制作能力有限、观众数量有限,限制了其商业价值,因此20世纪40年代末至50年代初期逐步形成了NBC、ABC和CBS三大电视联播网,覆盖美国核心地区,形成全国分发能力,提供了优质广告资源。电视联播网的基本模式是吸引独立电视台加盟,定期播放由电视网自制或外购的全国性节目,联播网通过销售直属电视台和附属电视台的广告时段和信号播送能力来获利,并为联播会员提供广告收益的一部分作为补贴。

图:三大电视联播网基本情况

电视联播网的兴起对广播和影院的发展带来巨大影响:(1)电视成为主导媒体,无线电广播的听众份额大幅下滑。1949年纽约市电视观众所占份额仅相当于前10名广播节目的听众份额,但到1951年,电视观众所占份额上升至80%,广播听众份额仅剩20%;(2)影院入场人次大幅减少。电视为美国“46-64婴儿潮”的家庭提供了全家休闲渠道,电影每周观影人次由1946年巅峰期的约8200万人次,下降至1951年约5700万人。

图:1951年美国电视与广播观(听)众份额

图:美国历史观影人次变动

内容整合和内容分发一体化

广播电视网在整合内容后以无线电波的方式将内容分发。接收节目不具备排他性,因此观众观看不付费,电视联播网以销售广告时段赚取利润。

分发瓶颈带来电视联播网对上游的强议价力

分发瓶颈主要体现在两个方面:第一,传输技术限制下仅有三家电视网具备全国分发能力,可供观众选择的频道较少;第二,这一时期不存在有线电视、DVD、互联网等其他分发渠道。因此,内容制作者只能将内容卖给全国性质的广播电视网或地方电视台,导致电视联播网议价能力极强。

电视的兴起虽然对院线电影的观影人次和票房带来冲击,但联播网的版权采购也逐渐成为好莱坞制片商的重要收入来源,促使好莱坞向电视节目制作转变。电视联播网的节目来源中,除自制节目如新闻、体育赛事等,其余大部分节目来自电影公司电视制作部门的授权。1957-1969年,黄金时间的节目中,由电视网独立制作的比重由28.7%下降至19.6%,外购节目占比增加。但是,电视联播网对上游的强议价力使得内容成本整体可控。联播网会员的成本支出项目中,节目购买和制作成本占比25.5%,低于一般行政管理成本(33%)。

图:美国电影娱乐行业收入构成(2016年)

图:黄金时段自制节目与外购节目占比

图:一般电视台(联播网会员)主要收入和支出项目

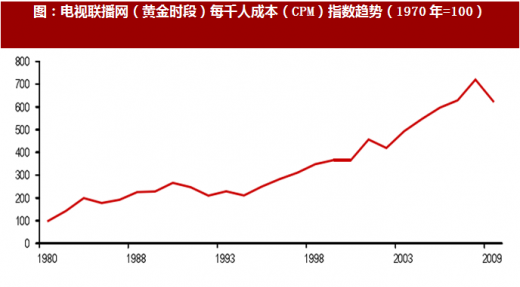

广告是商业广播电视产业的基础。电视逐渐取代广播成为主流媒介后,基于其高用户数、长观看时长(每日3-3.5小时),逐步成为广告商投放的首选。基于黄金时段广告的稀缺性(FCC规定每小时仅可插播6分钟广告),电视联播网黄金时段的CPM持续上涨。

图:电视联播网(黄金时段)每千人成本(CPM)指数趋势(1970年=100)

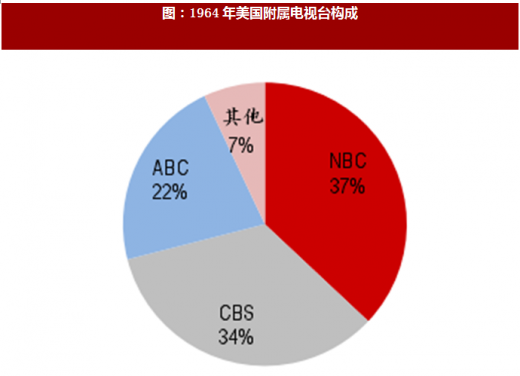

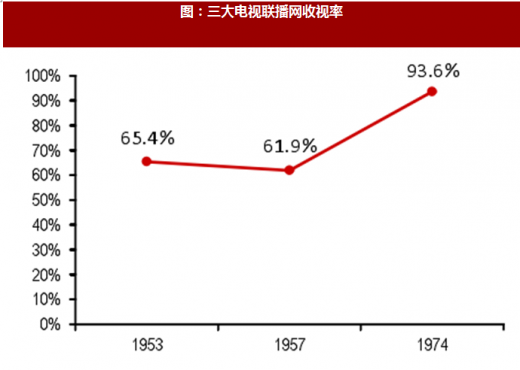

三大电视联播网高度垄断

三大电视联播网在附属电视台数量及收视率两个层面均高度垄断。附属电视台层面,1964年美国共拥有564个电视台,其中93%的电视台分别是NBC(占比37%)、CBS(占比34%)和ABC(占比22%)的附属台;收视率层面,三网的垄断于1974-1975年达到顶点,黄金时段观众收益率达93.6%。

图:1964年美国附属电视台构成

图:三大电视联播网收视率

图:三大电视网合计利润(单位:万美元)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。