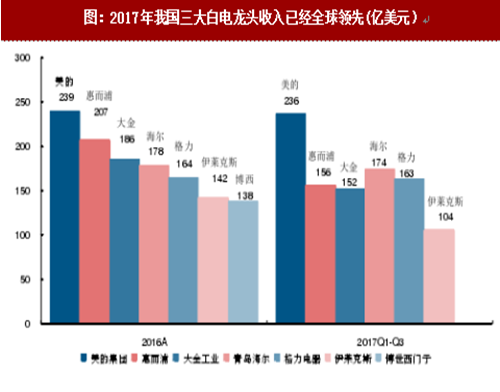

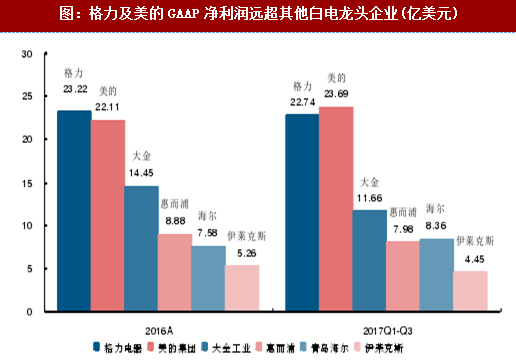

截至2016年,除黑电之外全球家电行业营收超过100亿美元的公司主要有七家,分别为美国惠而浦、日本大金工业、瑞典伊莱克斯、德国博世西门子和我国的格力电器、美的集团及青岛海尔;其中美的集团收人规模领衔行业,2016年及2017年前三季度公司原有家电业务收人分别达239及236亿美元,格力电器GAAP净利润优势明显,201 6年及2017年三季度分别为22及23亿美元;国际家电龙头中惠而浦整体规模优势仍存,大金工业兼具较好业绩增长及盈利能力。

在深人分析惠而浦集团、大金工业、伊莱克斯、博世西门子四大国际白电龙头多元化路径之前,首先需要简单梳理其各自的发展历程,由于博世西门子系1967年博世集团及西门子集团家电业务部门合并成立,并不是独立上市公司,单口径的时间序列资料相对医乏,因此本章主要以惠而浦集团、大金工业及伊莱克斯为研究对象,为了快速直观地归纳白电龙头发展历程所呈现出的多元化规律,表中隐去了其具体的里程碑事件内容,仅简要列示了惠而浦集团、大金工业及伊莱克斯各自品牌多元化及区域多元化于时间序列上的分布;结果显示,惠而浦集团选择了相对典型的“品类、区域”递进式多元路径,大金工业截至目前仍旧以区域多元化为主,而伊莱克斯发展历程并无太多规律可寻,基本平行的品类多元化及区域多元化贯穿始终。

在深人分析惠而浦集团、大金工业、伊莱克斯、博世西门子四大国际白电龙头多元化路径之前,首先需要简单梳理其各自的发展历程,由于博世西门子系1967年博世集团及西门子集团家电业务部门合并成立,并不是独立上市公司,单口径的时间序列资料相对医乏,因此本章主要以惠而浦集团、大金工业及伊莱克斯为研究对象,为了快速直观地归纳白电龙头发展历程所呈现出的多元化规律,表中隐去了其具体的里程碑事件内容,仅简要列示了惠而浦集团、大金工业及伊莱克斯各自品牌多元化及区域多元化于时间序列上的分布;结果显示,惠而浦集团选择了相对典型的“品类、区域”递进式多元路径,大金工业截至目前仍旧以区域多元化为主,而伊莱克斯发展历程并无太多规律可寻,基本平行的品类多元化及区域多元化贯穿始终。

参考观研天下发布《2018-2023年中国家电行业市场发展动向调查与未来发展方向研究报告》

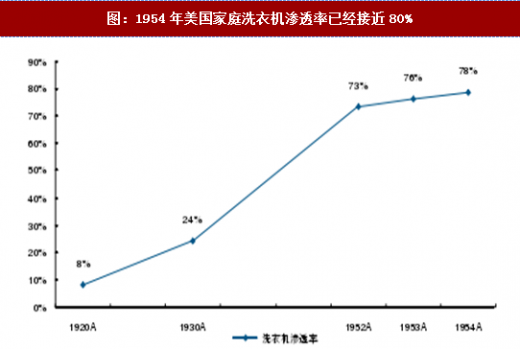

如果寻求更为广阔的成长空间是龙头多元化发展的共同目的,那么是什么因素导致了最后相对差异化的路径选择?回答这一问题的关键仍旧在于对行业空间的深人理解;首先来看惠而浦集团,在公司超过100年的发展历程中,有两个时间节点值得特别关注,一个是1955年,另一个则是1984年,二者分别对应公司品类多元及区域多元的起点;为什么公司选择这两个时间节点,并且按照先品类后区域而不是先区域后品类的顺序进行多元化?既有品类和区域的成长空间瓶颈显现以及全球化时代背景或是主因;具体来看,尽管战后美国洗衣机市场出现井喷,但到1950年行业出货便出现了阶段性高点且数据显示20世纪50年代初期美国洗衣机渗透率已超过70%,在一户一机属性之下,洗衣机行业空间虽然依旧存在但彼时成长瓶颈已日渐显现,同时50年代初期的惠而浦洗衣机也已经拥有接近20%的市场份额,在全球化浪潮还未正式来临的情况下,显然品类多元是更加可行的选择。

如果寻求更为广阔的成长空间是龙头多元化发展的共同目的,那么是什么因素导致了最后相对差异化的路径选择?回答这一问题的关键仍旧在于对行业空间的深人理解;首先来看惠而浦集团,在公司超过100年的发展历程中,有两个时间节点值得特别关注,一个是1955年,另一个则是1984年,二者分别对应公司品类多元及区域多元的起点;为什么公司选择这两个时间节点,并且按照先品类后区域而不是先区域后品类的顺序进行多元化?既有品类和区域的成长空间瓶颈显现以及全球化时代背景或是主因;具体来看,尽管战后美国洗衣机市场出现井喷,但到1950年行业出货便出现了阶段性高点且数据显示20世纪50年代初期美国洗衣机渗透率已超过70%,在一户一机属性之下,洗衣机行业空间虽然依旧存在但彼时成长瓶颈已日渐显现,同时50年代初期的惠而浦洗衣机也已经拥有接近20%的市场份额,在全球化浪潮还未正式来临的情况下,显然品类多元是更加可行的选择。

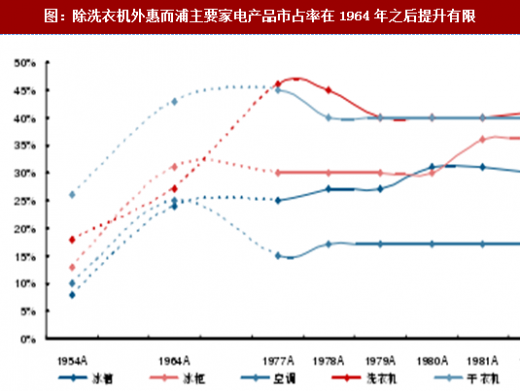

20世纪60年代美国家电市场迎来爆发式增长,在略超10年的时间内,主要家电品类年出货规模基本实现了翻番以上增长,而在品类多元化策略指引下提前完成基本业务框架构建的惠而浦充分受益于行业放量增长;不过好景不长,伴随着两次石油危机冲击,美国主要家电品类出货持续萎缩,行业性的整合浪潮在80年代初期有所加速,惠而浦集团市场地位快速凸显,寻找新的成长空间再度提上日程,而恰好此时全球化兴起,区域多元便成为了自然而然的选择。

20世纪60年代美国家电市场迎来爆发式增长,在略超10年的时间内,主要家电品类年出货规模基本实现了翻番以上增长,而在品类多元化策略指引下提前完成基本业务框架构建的惠而浦充分受益于行业放量增长;不过好景不长,伴随着两次石油危机冲击,美国主要家电品类出货持续萎缩,行业性的整合浪潮在80年代初期有所加速,惠而浦集团市场地位快速凸显,寻找新的成长空间再度提上日程,而恰好此时全球化兴起,区域多元便成为了自然而然的选择。

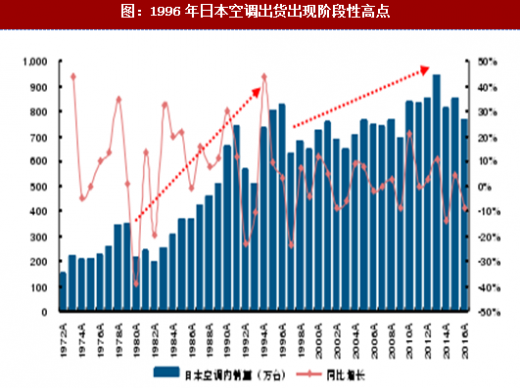

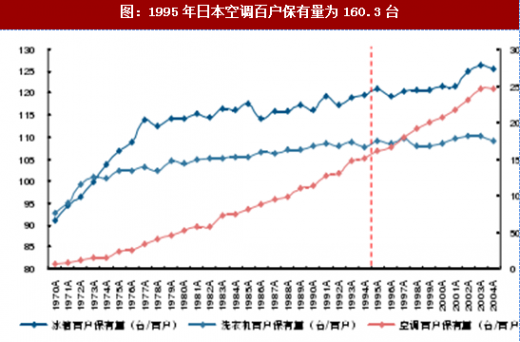

同样的方式来看大金工业,尽管从20世纪60年代开始公司就已经逐步开拓欧洲、东南亚等市场,甚至在1990年之前已经完成了美国市场的一进一出,但从战略层面全面推进来看,1995年或才是公司全球化元年,而这一时点恰好对应着日本空调产业出货增速中枢切换,且彼时大金市场份额已较高;在此背景下,多元化成为公司后续发展的不二选择,但考虑到1995年日本冰洗等白电产品百户保有量已趋于饱和,立足日本市场的品类多元空间有限;而此时陆续完成经济领域内重大改革的中国市场潜力开始逐步展现,围绕中国市场的区域多元拓展便顺理成章地成为了大金工业多元化的主要方向。

同样的方式来看大金工业,尽管从20世纪60年代开始公司就已经逐步开拓欧洲、东南亚等市场,甚至在1990年之前已经完成了美国市场的一进一出,但从战略层面全面推进来看,1995年或才是公司全球化元年,而这一时点恰好对应着日本空调产业出货增速中枢切换,且彼时大金市场份额已较高;在此背景下,多元化成为公司后续发展的不二选择,但考虑到1995年日本冰洗等白电产品百户保有量已趋于饱和,立足日本市场的品类多元空间有限;而此时陆续完成经济领域内重大改革的中国市场潜力开始逐步展现,围绕中国市场的区域多元拓展便顺理成章地成为了大金工业多元化的主要方向。

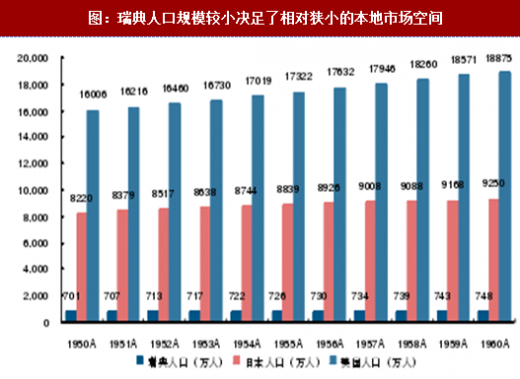

相对而言,诞生于瑞典的伊莱克斯发展路径更多地呈现出品牌多元化与市场多元化并行的特征,核心原因仍旧在于其所面临的市场规模较小:一方面,即便到20世纪50年代瑞典人口规模也仅略超700万,远低于同期美国及日本超过1 .6亿及0.8亿的人口水平,较小人口规模使得本地市场空间狭小,区域多元化成为必然,这也是为什么早在推出吸尘器产品之后第7年即1919年,伊莱克斯就设立了荷兰、瑞士、法国、丹麦等销售公司,而惠而浦及大金工业从产品投向市场到开始尝试区域多元的时间间隔基本都在15年以上;另一方面,伊莱克斯初期的核心产品为真空吸尘器,即便以现在的观点来看,也仍属于可选消费范畴,主要市场产品放量时间也相对靠后,同时直到1921年公司吸尘器才开始在易用性上有所改善,而更是到1977年才改变吸尘器传统的上门推销模式。

相对而言,诞生于瑞典的伊莱克斯发展路径更多地呈现出品牌多元化与市场多元化并行的特征,核心原因仍旧在于其所面临的市场规模较小:一方面,即便到20世纪50年代瑞典人口规模也仅略超700万,远低于同期美国及日本超过1 .6亿及0.8亿的人口水平,较小人口规模使得本地市场空间狭小,区域多元化成为必然,这也是为什么早在推出吸尘器产品之后第7年即1919年,伊莱克斯就设立了荷兰、瑞士、法国、丹麦等销售公司,而惠而浦及大金工业从产品投向市场到开始尝试区域多元的时间间隔基本都在15年以上;另一方面,伊莱克斯初期的核心产品为真空吸尘器,即便以现在的观点来看,也仍属于可选消费范畴,主要市场产品放量时间也相对靠后,同时直到1921年公司吸尘器才开始在易用性上有所改善,而更是到1977年才改变吸尘器传统的上门推销模式。

图:2017年我国三大白电龙头收入已经全球领先(亿美元)

图:格力及美的GAAP净利润远超其他白电龙头企业(亿美元)

参考观研天下发布《2018-2023年中国家电行业市场发展动向调查与未来发展方向研究报告》

图:惠而浦集团、大金工业及伊莱克斯发展历程

图:战后美国洗衣机产品出货量较战前出现爆发式增长

图:1954年美国家庭洗衣机渗透率已经接近80%

图:除洗衣机外惠而浦主要家电产品市占率在1964年之后提升有限

图:1996年日本空调出货出现阶段性高点

图:1995年日本空调百户保有量为160.3台

图:瑞典人口规模较小决足了相对狭小的本地市场空间

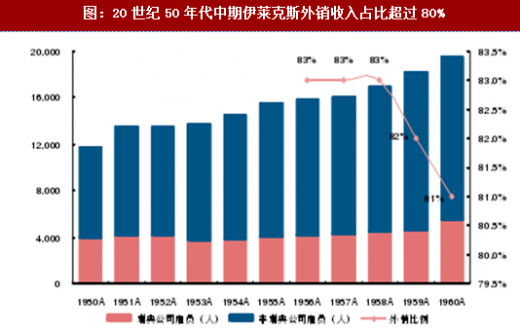

图:20世纪50年代中期伊莱克斯外销收入占比超过80%

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。