参考中国报告网发布《2017-2022年中国白色家电行业市场发展现状及十三五发展机会分析报告》

惠而浦在全球化并购的过程中,有很多成功的例子,但是也不乏失败案例。收购 Maytag 和 Indesit 都是较为成功的案例,协同效应明显;而在进军中国市场的过程中,惠而浦却屡战屡败,是其全球化进程中少见的失败案例,值得深思。

收购 Maytag:本土并购发挥协同效应

Maytag简介

美泰克(Maytag)是美国四大家电生产公司之一,生产包括洗衣机、干衣机、洗碗机、电冰箱、灶具与吸尘器等众多产品,大约占有 17%的美国家用电器市场份额。此次惠而浦收购美泰克,获得了美泰克旗下 Maytag、Jenn-Air 和 Amana 三个品牌,在美国市场占有率达 70%,全球销售额高达 180 多亿元美元,成为唯一一个专注于白色家用电器而排名的“全球 500 强”创新技术公司。美泰克有一个完善的产品线,能够补充惠而浦现有的产品线品牌组合。美泰克的业务主要在北美地区,而惠而浦已经能够使用多年打造的全球制造和全球采购的能力,在全球范围内取得较高的运营效率。这两者业务相结合,使惠而浦可以实现更好的资产利用率,降低营运成本及简化生产设施;同时美泰克也能够利用惠而浦的创新渠道,重振自己的品牌。此外,二者供应链的整合,可以使得惠而浦能够更快、更有效地服务于客户。

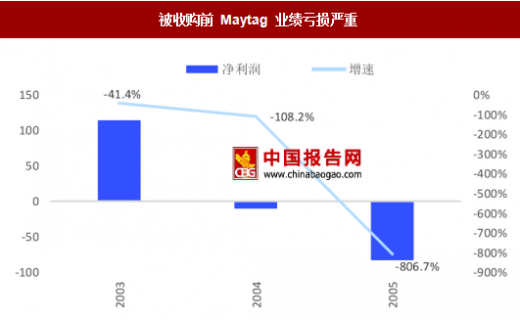

美泰克被收购前业绩亏损严重,主要由于公司的制造费用长期以来居高不下、公司的决策层急功近利错失良机、以及产品持续定位高端的失误等种种原因导致。惠而浦 2006 年收购美泰克 100%股权,本次收购总交易价值为 28 亿美元,其中包括 8.48 亿现金、价值约 10.52 亿美元的970 万股惠而浦普通股股票以及美泰克 9 亿美元的负债。

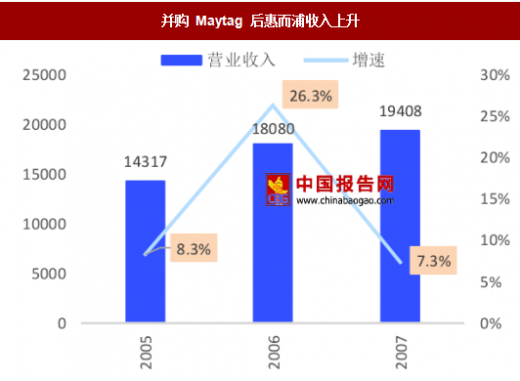

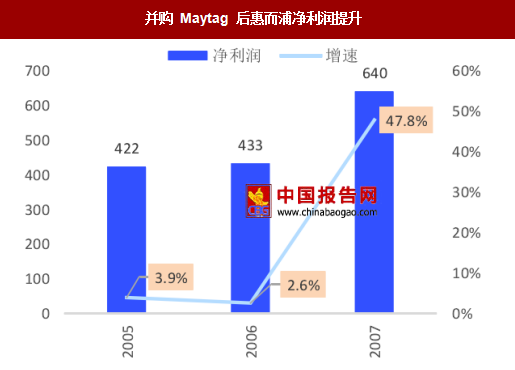

整体来看,惠而浦收购美泰克后业绩表现良好,收入、利润均有所增长。

2006 年惠而浦销量上涨16.5%,其中有11.6%来自于收购美泰克的贡献,公司整体销售收入增长 26.3%,其中北美地区增长最为显著,销售收入增长 34%,其中美泰克的贡献了 30%。虽然公司 2016 年净利润增速放缓(主要由于期间费用的增长以及并购费用等),但是公司对美泰克的整合是较为成功的。

意黛喜简介

意黛喜是意大利一家经营制冷系列(冷冻柜、冰箱等)、洗衣烘干系列(洗衣机和转桶式烘干机)和厨具系列(炉灶、烤箱等)的公司。惠而浦分两次收购了意黛喜公司 100%的股权,合计约 4.97 亿欧元的现金。意黛喜 56%的收入来自于西欧地区,38%的收入来自于东欧地区。收购前 2 年,意黛喜经营出现一定困难,营业收入已连续两年下滑,2013 年净利润出现大幅下降,2014 年亏损 8648 万美元。虽然意黛喜并购当年存在亏损,但是并购意黛喜扩充了惠而浦的产品品类,提供了与之形成互补的品牌和产品,同时能够稳固提升惠而浦在欧洲的业务,将有利于公司在欧洲激烈的市场竞争和日益全球化的家电市场中获得持续性的增长。

并购完成后惠而浦公司业绩表现稳定,公司营业收入稳步增长,尽管并购完成当年净利润下滑(2014 年净利润下滑主要由于销售管理费用上升以及所得税支出的大幅增长所致,汇率波动也对公司的合并报表产生一定的负面影响),但并购后第二年公司经过整合业绩开始恢复良好增长。

2015 年公司的销售收入创下历史新高,达 208.9 亿美元,由于销售收入与毛利率的增长、费用率降低使得公司的净利润同比增长 18.8%。

惠而浦的白电业务,在全球多个地区占有优势市场份额,如在北美、巴西、俄罗斯、印度等市场,都占有第一名或者第二名的市场份额。虽然在 1994 年惠而浦就已经进入中国家电市场,不过至今 22 年时间,目前仍然无法挤进中国白电市场第一阵营,甚至只能算是行业的“边缘品牌”。

惠而浦在全球市场的开拓上有两个经典案例:1988 年合资进入欧洲市场、1987-1994 合资&收购进入印度市场。

1)惠而浦通过选择本土品牌进行合资经营快速进入欧洲市场并拥有了一定市场份额,虽然进一步成长较慢,营业利润率低于北美地区,但后来经过业务整合、长期品牌推广和进入增长潜力大的东欧市场后,业绩有所提升。

2)惠而浦在印度市场发展顺风顺水,市场占有率第一,主要由于惠而浦进入时机佳(当时印度家电产业还处于导入期),且印度在制造方面并非强项,给了惠而浦打入市场的机会。

而惠而浦进军中国则是其全球化进程中少见的失败案例。反思原因,主要由于其对中国市场成长速度、需求以及竞争对手的认识不足,在产品和渠道上的战略失误,造成了失败的结果。

1)90 年代初,中国家电产业已经初具规模,处于快速成长期,而惠而浦与雪花合资后仍坚持生产雪花的原有产品,造成产品积压;1997 年建成无氟冰箱生产线时,已经大大落后于其他厂商。

2)渠道方面,惠而浦并未利用水仙原有的渠道,而是巨资打造自己的销售网络,但惠而浦在前期规划、宣传投入的成本较少,在市场推广上接近空白,销售网络虽然建起,但成本高,效果差。

3)中国厂商模仿能力强,制造成本低,众多厂商激烈竞争,如海尔、小天鹅等,惠而浦低估了对手的竞争实力,造成了其在中国市场的溃败。

2013 年惠而浦收购合肥三洋再次进军中国市场,近两年在中国收入和利润相比之前有所改善,但离白电第一阵营还有较大差距。根据中怡康零售监测数据,2016 年国内洗衣机内销市场中,惠而浦系洗衣机的市场份额仅为 7%(海尔 33%、美的系 28%),面对国内激烈的市场竞争,惠而浦是否能在中国扩大市场份额、站稳脚跟,我们拭目以待。

惠而浦在全球化并购的过程中,有很多成功的例子,但是也不乏失败案例。收购 Maytag 和 Indesit 都是较为成功的案例,协同效应明显;而在进军中国市场的过程中,惠而浦却屡战屡败,是其全球化进程中少见的失败案例,值得深思。

收购 Maytag:本土并购发挥协同效应

Maytag简介

美泰克(Maytag)是美国四大家电生产公司之一,生产包括洗衣机、干衣机、洗碗机、电冰箱、灶具与吸尘器等众多产品,大约占有 17%的美国家用电器市场份额。此次惠而浦收购美泰克,获得了美泰克旗下 Maytag、Jenn-Air 和 Amana 三个品牌,在美国市场占有率达 70%,全球销售额高达 180 多亿元美元,成为唯一一个专注于白色家用电器而排名的“全球 500 强”创新技术公司。美泰克有一个完善的产品线,能够补充惠而浦现有的产品线品牌组合。美泰克的业务主要在北美地区,而惠而浦已经能够使用多年打造的全球制造和全球采购的能力,在全球范围内取得较高的运营效率。这两者业务相结合,使惠而浦可以实现更好的资产利用率,降低营运成本及简化生产设施;同时美泰克也能够利用惠而浦的创新渠道,重振自己的品牌。此外,二者供应链的整合,可以使得惠而浦能够更快、更有效地服务于客户。

美泰克被收购前业绩亏损严重,主要由于公司的制造费用长期以来居高不下、公司的决策层急功近利错失良机、以及产品持续定位高端的失误等种种原因导致。惠而浦 2006 年收购美泰克 100%股权,本次收购总交易价值为 28 亿美元,其中包括 8.48 亿现金、价值约 10.52 亿美元的970 万股惠而浦普通股股票以及美泰克 9 亿美元的负债。

被收购前 Maytag 业绩亏损严重

数据来源:中国报告网整理

并购后公司业绩提升,整合效应明显 整体来看,惠而浦收购美泰克后业绩表现良好,收入、利润均有所增长。

2006 年惠而浦销量上涨16.5%,其中有11.6%来自于收购美泰克的贡献,公司整体销售收入增长 26.3%,其中北美地区增长最为显著,销售收入增长 34%,其中美泰克的贡献了 30%。虽然公司 2016 年净利润增速放缓(主要由于期间费用的增长以及并购费用等),但是公司对美泰克的整合是较为成功的。

并购 Maytag 后惠而浦收入上升

数据来源:中国报告网整理

并购 Maytag 后惠而浦净利润提升

数据来源:中国报告网整理

收购意黛喜 Indesit:品类互补,稳固欧洲业务 意黛喜简介

意黛喜是意大利一家经营制冷系列(冷冻柜、冰箱等)、洗衣烘干系列(洗衣机和转桶式烘干机)和厨具系列(炉灶、烤箱等)的公司。惠而浦分两次收购了意黛喜公司 100%的股权,合计约 4.97 亿欧元的现金。意黛喜 56%的收入来自于西欧地区,38%的收入来自于东欧地区。收购前 2 年,意黛喜经营出现一定困难,营业收入已连续两年下滑,2013 年净利润出现大幅下降,2014 年亏损 8648 万美元。虽然意黛喜并购当年存在亏损,但是并购意黛喜扩充了惠而浦的产品品类,提供了与之形成互补的品牌和产品,同时能够稳固提升惠而浦在欧洲的业务,将有利于公司在欧洲激烈的市场竞争和日益全球化的家电市场中获得持续性的增长。

被收购前意黛喜业绩下滑

数据来源:中国报告网整理

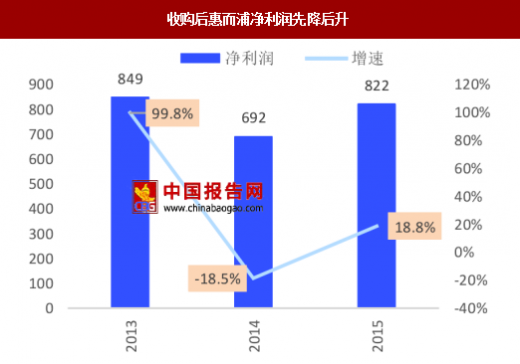

并购后公司业绩稳步增长 并购完成后惠而浦公司业绩表现稳定,公司营业收入稳步增长,尽管并购完成当年净利润下滑(2014 年净利润下滑主要由于销售管理费用上升以及所得税支出的大幅增长所致,汇率波动也对公司的合并报表产生一定的负面影响),但并购后第二年公司经过整合业绩开始恢复良好增长。

2015 年公司的销售收入创下历史新高,达 208.9 亿美元,由于销售收入与毛利率的增长、费用率降低使得公司的净利润同比增长 18.8%。

收购后惠而浦收入增长

数据来源:中国报告网整理

收购后惠而浦净利润先降后升

数据来源:中国报告网整理

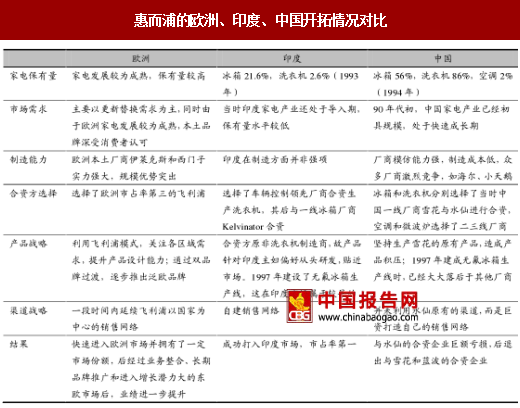

中国市场的失败:对中国市场认识不足导致多次战略失误 惠而浦的白电业务,在全球多个地区占有优势市场份额,如在北美、巴西、俄罗斯、印度等市场,都占有第一名或者第二名的市场份额。虽然在 1994 年惠而浦就已经进入中国家电市场,不过至今 22 年时间,目前仍然无法挤进中国白电市场第一阵营,甚至只能算是行业的“边缘品牌”。

惠而浦在全球市场的开拓上有两个经典案例:1988 年合资进入欧洲市场、1987-1994 合资&收购进入印度市场。

1)惠而浦通过选择本土品牌进行合资经营快速进入欧洲市场并拥有了一定市场份额,虽然进一步成长较慢,营业利润率低于北美地区,但后来经过业务整合、长期品牌推广和进入增长潜力大的东欧市场后,业绩有所提升。

2)惠而浦在印度市场发展顺风顺水,市场占有率第一,主要由于惠而浦进入时机佳(当时印度家电产业还处于导入期),且印度在制造方面并非强项,给了惠而浦打入市场的机会。

而惠而浦进军中国则是其全球化进程中少见的失败案例。反思原因,主要由于其对中国市场成长速度、需求以及竞争对手的认识不足,在产品和渠道上的战略失误,造成了失败的结果。

1)90 年代初,中国家电产业已经初具规模,处于快速成长期,而惠而浦与雪花合资后仍坚持生产雪花的原有产品,造成产品积压;1997 年建成无氟冰箱生产线时,已经大大落后于其他厂商。

2)渠道方面,惠而浦并未利用水仙原有的渠道,而是巨资打造自己的销售网络,但惠而浦在前期规划、宣传投入的成本较少,在市场推广上接近空白,销售网络虽然建起,但成本高,效果差。

3)中国厂商模仿能力强,制造成本低,众多厂商激烈竞争,如海尔、小天鹅等,惠而浦低估了对手的竞争实力,造成了其在中国市场的溃败。

2013 年惠而浦收购合肥三洋再次进军中国市场,近两年在中国收入和利润相比之前有所改善,但离白电第一阵营还有较大差距。根据中怡康零售监测数据,2016 年国内洗衣机内销市场中,惠而浦系洗衣机的市场份额仅为 7%(海尔 33%、美的系 28%),面对国内激烈的市场竞争,惠而浦是否能在中国扩大市场份额、站稳脚跟,我们拭目以待。

惠而浦的欧洲、印度、中国开拓情况对比

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。