参考中国报告网发布《2017-2022年中国家电连锁市场发展现状及运行态势预测报告》

伊莱克斯(Electrolux)是世界知名的电器设备制造公司,是世界最大的厨房设备、清洁洗涤设备及户外电器制造商,同时也是世界最大的商用电器生产商。1919年创建于瑞典,由Lux公司和Elektromekaniska公司合并而成,总部设在斯德哥尔摩。

公司以真空吸尘器起家,但公司在成立的三年后就拓展了电冰箱业务。经过近百年的发展,公司逐渐将业务从吸尘器,拓展到电冰箱、厨电、洗衣机、户外工具等产品。与惠而浦、海尔等背靠中美庞大本土市场的品牌有所不同,伊莱克斯处于人口至今不足1000万的瑞典。有限的本土市场迫使公司从建立的第一天起,就将国际化作为市场拓展的关键。

我们之所以研究伊莱克斯这家海外公司,是因为其作为一家全球家电龙头企业,国际化并购贯穿了公司发展的整个过程,公司既经历过1919-1990的国际市场快速开拓,业绩大幅增长的发展,也经历了新兴市场开拓受挫的困境,这些历程对于中国新兴家电企业的国际化发展具有一定经验与启示,也对我们分析中国新兴家电品牌的发展起到重要意义。

纵观公司历史,公司走过以下四个历史阶段:

家电产品完善度和普及度较低。1879年爱迪生制造出了世界上第一盏实用性电灯,正式开启了家用电器时代,虽然之后诸多如吸尘器、电冰箱、洗衣机等家电品类相继被发明,但此时期家电产品还远远不够完善,实用性和市场普及程度低。

吸尘器市场相对空白。电灯的出现迫使公司的前身之一生产煤油灯的Lux公司寻求转型,而1908年胡佛生产出第一台小型家用真空吸尘器之后,吸尘器市场仍基本处于空白状态,吸引了Elektromekaniska与Lux公司的进入。

面向海外,拓展欧洲市场。从公司成立伊始,Lux和Elektromekaniska就将目光投向整个欧洲市场。Lux在1912年开始生产吸尘器之后,其在德国的销量快速上升,一年后,Lux在英国和法国也相继设立销售机构。而Elektromekaniska公司的吸尘器也在欧洲市场热销。

公司两大前身合并。Wenner-Gren最初负责Lux吸尘器的销售工作,后来,Wenner-Gren通过收购Elektromekaniska自立门户,并凭借与Lux多年合作所达成的信任,将Lux与Elektromekaniska合并,由此建立了伊莱克斯。

并购前,两家前身公司的吸尘器都已在欧洲多个国家热销,这给伊莱克斯成立后的快速崛起,打下了坚实的基础。

1920-1968 年:多样化国际化并举,迅速成为全球领先伊莱克斯正式成立后,公司迎来快速增长的窗口期。通过产品多样化和国际化,公司快速增长,迅速成为了全球领先的家电龙头企业。

1、二战后行业迎来快速发展期

二战后经济增长带来旺盛需求与竞争。二战后,全球经济进入快速增长阶段,家电需求日益增多。由于欧美主要市场战后的迅速发展,给公司发展带来了一个爆发性增长的黄金时期,但高需求出现的同时也涌现出了一批有竞争力的家电品牌,导致市场竞争日趋激烈。

产品线迅速多样化。在1922年,公司通过收购Arctic公司成为了首批生产电冰箱的厂商。而在二战之后,为了应对日益多样化的家电需求,公司通过一系列收购和自主研发,拓展了洗衣机与厨电等一系列家用电器业务。

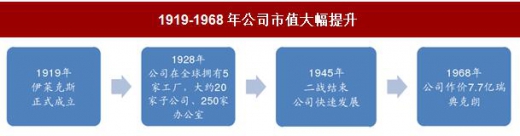

全球设立生产基地,实现业务海外拓展。1926年后将生产基地拓展到涉及北美、南美、欧洲、大洋洲的多个国家,1928年,公司已在全球拥有5家工厂,大约20家子公司、250家办公室,全球范围内的营业收入达7000万瑞典克朗。公司1930年也在伦敦交易所挂牌上市,接下来的几十年公司业务持续在海外扩展。

二战后公司快速发展,价值大幅提升。二战期间的市场动荡让公司海外业务陷入停滞,动荡之后,公司重新迎来了快速增长的窗口期。1968年,为筹集资金,公司以3亿瑞典克朗的价格售出39%的股份,作价7.7亿瑞典克朗。

1928-1968年的40年间,虽然二战对公司的发展造成了一定的影响,但公司仍然取得了快速的发展,营业收入由7000万瑞典克朗增长至13亿瑞典克朗,增长近18 倍,CAGR为7.6%。

1、经济增长处于高峰,国际市场竞争加剧

经济发展处于历史增长的高峰期。1969年后,英美法德等公司的主要市场处于历史经济增长的高峰期, GDP年增速最高值甚至达到了20%-30%。在此期间,家电行业的需求量随之快速增长,家电行业迎来历史性的黄金期。

家电厂商的国际化步伐加快,竞争加剧。惠而浦、美泰克等美国家电龙头在这一期间内也开始国际化尝试,与公司在欧洲、巴西、美国等地区展开激烈的市场竞争。

收购新业务,发掘新的盈利增长点。该阶段公司大量收购新领域业务,寻找新的盈利增长点,实现快速扩张,并逐渐建立了白电、厨电、小家电的主流家电业务框架。但期间收购的部分与家电无关的非核心业务,也为将来的盈利能力埋下了隐患。

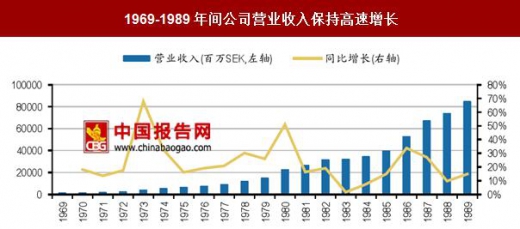

国际收购,巩固市场地位。自1969年开始的短短20年间,以欧美为主的200余家电企业先后被公司收购,而这也让公司成为无可置疑的全欧洲第一的家电和厨电品牌。

通过疯狂收购,一跃成为行业龙头。1969-1989年的20年间,公司通过收购与发展,市值增长至203亿瑞典克朗,营业收入从13亿瑞典克朗增长至849亿瑞典克朗,增长约64倍,CAGR为23.2%;净利润从5300万瑞典克朗增长至26亿瑞典克朗,增长约48倍,CAGR为21.5%。

该阶段公司PE从14下降至7.8。一方面可能由于相比20世纪70年代,20世纪80 年代公司的营业收入与净利润增速放缓,另一方面可能由于20世纪80年代末期公司盈利能力有下降趋势,导致市场预期降低,PE下降。

1990-2016 年:整合巩固核心业务,积极拓展新兴市场该时期公司通过整合现有业务,剔除部分非核心业务,开拓新兴海外市场等方式,应对欧美成熟市场增速降缓、盈利下降等问题,维持公司的稳定发展。

1、行业集中度上升,发达国家市场增速减缓

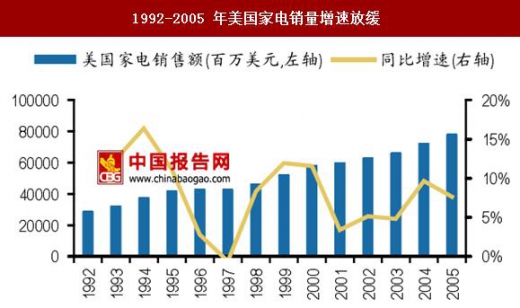

随着市场品牌不断整合,家电行业集中度进一步提高,对于发达国家而言,市场现有份额早已被瓜分完毕,增速缓慢,越来越多的家电企业将目光转向中国,印度等市场潜力巨大的新兴市场。

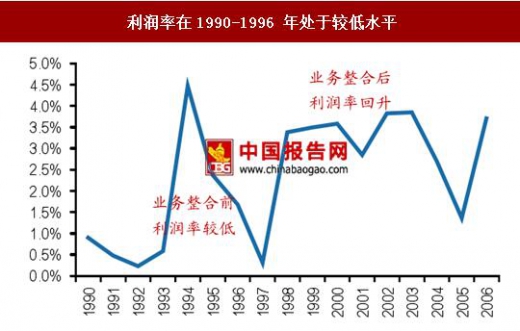

盲目收购盈利隐患初现。大肆收购非核心业务埋下的隐患逐渐显现,1990-1997 年间,尽管公司营业收入保持平稳,但利润率却出现大幅下降,净利率一度接近0%。

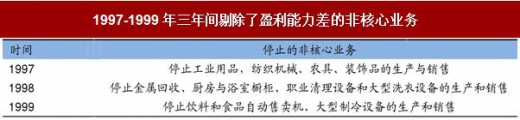

重新回归家电核心产品。1997-1999年间公司进行大规模业务整合,剔除大量非核心业务,公司重新回到家电的核心产品上,公司利润率有所回升。

欧美市场基本饱和,积极探索新增长点。2000年以后,公司通过一些收购继续巩固其在全球的家电领导者的地位。但随着欧美市场的市场饱和,区域收入增长缓慢,公司逐渐将更多注意力转移到拉丁美洲、亚洲、大洋洲等新兴市场的开拓上,但目前新兴市场开拓进程缓慢,暂未形成新的利润增长点。

公司股价大幅增长。1990-2016年间公司股价增长约9倍,市值由1989年末203 亿瑞典克朗增长至650亿瑞典克朗,营业收入由849亿瑞典克朗增长至1211亿瑞典克朗,增长0.4倍,CAGR为1.3%,净利润由26亿增长至45亿,增长0.7倍,CAGR为2.1%,PE由7.8上升为14.4。该时期可以分为三个阶段:

1990 -1997年,大肆收购后,业务整合较差,营业收入增长33.1%,但净利润下滑86.4%,PE波动较大,由7.8上升为115.3。

1998 -1999年,剥离非家电核心业务,整合成效显现,虽然营业收入仅增长5.8%,但净利润却增长1086%,PE由115.3下降至18.8。

2000-2016,开拓新兴市场,成效甚微,公司营业收入与净利润基本保持稳定,PE波动较小,由18.8下降至14.4。

伊莱克斯(Electrolux)是世界知名的电器设备制造公司,是世界最大的厨房设备、清洁洗涤设备及户外电器制造商,同时也是世界最大的商用电器生产商。1919年创建于瑞典,由Lux公司和Elektromekaniska公司合并而成,总部设在斯德哥尔摩。

公司以真空吸尘器起家,但公司在成立的三年后就拓展了电冰箱业务。经过近百年的发展,公司逐渐将业务从吸尘器,拓展到电冰箱、厨电、洗衣机、户外工具等产品。与惠而浦、海尔等背靠中美庞大本土市场的品牌有所不同,伊莱克斯处于人口至今不足1000万的瑞典。有限的本土市场迫使公司从建立的第一天起,就将国际化作为市场拓展的关键。

我们之所以研究伊莱克斯这家海外公司,是因为其作为一家全球家电龙头企业,国际化并购贯穿了公司发展的整个过程,公司既经历过1919-1990的国际市场快速开拓,业绩大幅增长的发展,也经历了新兴市场开拓受挫的困境,这些历程对于中国新兴家电企业的国际化发展具有一定经验与启示,也对我们分析中国新兴家电品牌的发展起到重要意义。

纵观公司历史,公司走过以下四个历史阶段:

伊莱克斯发展的四个阶段

资料来源:中国报告网整理

1901-1919 年:两大前身尚未合并,独立发展奠定基础伊莱克斯的正式诞生的标志是1919年其两大前身Lux公司与Elektromekaniska 公司的合并,在此之前,两大前身独立发展,为伊莱克斯成立后的崛起打下了坚实基础。 Elektromekanisk公司与Lux公司是公司的两大前身

资料来源:中国报告网整理

1、家电大发展前夜,吸尘器市场相对空白 家电产品完善度和普及度较低。1879年爱迪生制造出了世界上第一盏实用性电灯,正式开启了家用电器时代,虽然之后诸多如吸尘器、电冰箱、洗衣机等家电品类相继被发明,但此时期家电产品还远远不够完善,实用性和市场普及程度低。

20世纪初期多种家电刚刚被发明

资料来源:中国报告网整理

吸尘器市场相对空白。电灯的出现迫使公司的前身之一生产煤油灯的Lux公司寻求转型,而1908年胡佛生产出第一台小型家用真空吸尘器之后,吸尘器市场仍基本处于空白状态,吸引了Elektromekaniska与Lux公司的进入。

Elektromekaniska与Lux是最早的真空吸尘器生产商之一

资料来源:中国报告网整理

2、业务拓展欧洲市场,前身合并奠定坚实基础 面向海外,拓展欧洲市场。从公司成立伊始,Lux和Elektromekaniska就将目光投向整个欧洲市场。Lux在1912年开始生产吸尘器之后,其在德国的销量快速上升,一年后,Lux在英国和法国也相继设立销售机构。而Elektromekaniska公司的吸尘器也在欧洲市场热销。

第一代Lux真空吸尘器

资料来源:中国报告网整理

公司两大前身合并。Wenner-Gren最初负责Lux吸尘器的销售工作,后来,Wenner-Gren通过收购Elektromekaniska自立门户,并凭借与Lux多年合作所达成的信任,将Lux与Elektromekaniska合并,由此建立了伊莱克斯。

并购前,两家前身公司的吸尘器都已在欧洲多个国家热销,这给伊莱克斯成立后的快速崛起,打下了坚实的基础。

1901-1919年公司两大前身发展合并

资料来源:中国报告网整理

1920-1968 年:多样化国际化并举,迅速成为全球领先伊莱克斯正式成立后,公司迎来快速增长的窗口期。通过产品多样化和国际化,公司快速增长,迅速成为了全球领先的家电龙头企业。

1、二战后行业迎来快速发展期

二战后经济增长带来旺盛需求与竞争。二战后,全球经济进入快速增长阶段,家电需求日益增多。由于欧美主要市场战后的迅速发展,给公司发展带来了一个爆发性增长的黄金时期,但高需求出现的同时也涌现出了一批有竞争力的家电品牌,导致市场竞争日趋激烈。

美国二战后经济快速增长

数据来源:中国报告网整理

英国二战后经济快速增长

数据来源:中国报告网整理

2、快速实现产品多样化,经营范围遍布全球 产品线迅速多样化。在1922年,公司通过收购Arctic公司成为了首批生产电冰箱的厂商。而在二战之后,为了应对日益多样化的家电需求,公司通过一系列收购和自主研发,拓展了洗衣机与厨电等一系列家用电器业务。

公司通过收购和研发拓展生产线

资料来源:中国报告网整理

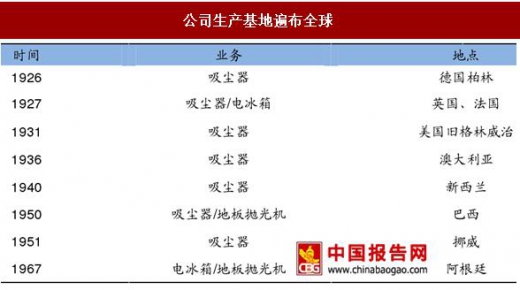

全球设立生产基地,实现业务海外拓展。1926年后将生产基地拓展到涉及北美、南美、欧洲、大洋洲的多个国家,1928年,公司已在全球拥有5家工厂,大约20家子公司、250家办公室,全球范围内的营业收入达7000万瑞典克朗。公司1930年也在伦敦交易所挂牌上市,接下来的几十年公司业务持续在海外扩展。

公司生产基地遍布全球

资料来源:中国报告网整理

二战后公司快速发展,价值大幅提升。二战期间的市场动荡让公司海外业务陷入停滞,动荡之后,公司重新迎来了快速增长的窗口期。1968年,为筹集资金,公司以3亿瑞典克朗的价格售出39%的股份,作价7.7亿瑞典克朗。

1928-1968年的40年间,虽然二战对公司的发展造成了一定的影响,但公司仍然取得了快速的发展,营业收入由7000万瑞典克朗增长至13亿瑞典克朗,增长近18 倍,CAGR为7.6%。

1919-1968年公司市值大幅提升

资料来源:中国报告网整理

1969-1989 年:售出股份获取资金,疯狂兼并飞速发展在家电行业发展黄金时期,公司凭借售出股份获取的大量资金,大量收购全球家电企业,迅速成长为国际化的行业龙头。 1、经济增长处于高峰,国际市场竞争加剧

经济发展处于历史增长的高峰期。1969年后,英美法德等公司的主要市场处于历史经济增长的高峰期, GDP年增速最高值甚至达到了20%-30%。在此期间,家电行业的需求量随之快速增长,家电行业迎来历史性的黄金期。

美国经济增长处于高峰时期

数据来源:中国报告网整理

英国经济增长处于高峰时期

数据来源:中国报告网整理

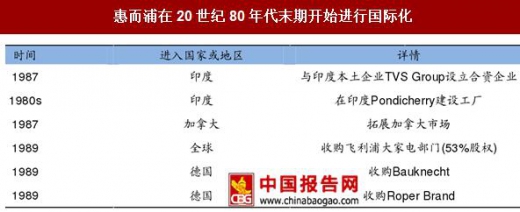

家电厂商的国际化步伐加快,竞争加剧。惠而浦、美泰克等美国家电龙头在这一期间内也开始国际化尝试,与公司在欧洲、巴西、美国等地区展开激烈的市场竞争。

惠而浦在20世纪80年代末期开始进行国际化

资料来源:中国报告网整理

2、通过大量收购,丰富业务巩固市场 收购新业务,发掘新的盈利增长点。该阶段公司大量收购新领域业务,寻找新的盈利增长点,实现快速扩张,并逐渐建立了白电、厨电、小家电的主流家电业务框架。但期间收购的部分与家电无关的非核心业务,也为将来的盈利能力埋下了隐患。

1969-1989年公司通过收购丰富业务

资料来源:中国报告网整理

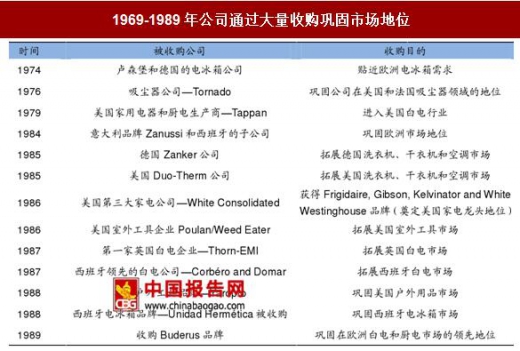

国际收购,巩固市场地位。自1969年开始的短短20年间,以欧美为主的200余家电企业先后被公司收购,而这也让公司成为无可置疑的全欧洲第一的家电和厨电品牌。

1969-1989年公司通过大量收购巩固市场地位

资料来源:中国报告网整理

通过疯狂收购,一跃成为行业龙头。1969-1989年的20年间,公司通过收购与发展,市值增长至203亿瑞典克朗,营业收入从13亿瑞典克朗增长至849亿瑞典克朗,增长约64倍,CAGR为23.2%;净利润从5300万瑞典克朗增长至26亿瑞典克朗,增长约48倍,CAGR为21.5%。

该阶段公司PE从14下降至7.8。一方面可能由于相比20世纪70年代,20世纪80 年代公司的营业收入与净利润增速放缓,另一方面可能由于20世纪80年代末期公司盈利能力有下降趋势,导致市场预期降低,PE下降。

1969-1989年间公司营业收入保持高速增长

数据来源:中国报告网整理

1990-2016 年:整合巩固核心业务,积极拓展新兴市场该时期公司通过整合现有业务,剔除部分非核心业务,开拓新兴海外市场等方式,应对欧美成熟市场增速降缓、盈利下降等问题,维持公司的稳定发展。

1、行业集中度上升,发达国家市场增速减缓

随着市场品牌不断整合,家电行业集中度进一步提高,对于发达国家而言,市场现有份额早已被瓜分完毕,增速缓慢,越来越多的家电企业将目光转向中国,印度等市场潜力巨大的新兴市场。

2001年美国家电行业CR4超过80%

数据来源:中国报告网整理

1992-2005 年美国家电销量增速放缓

数据来源:中国报告网整理

2、业务整合,积极开拓新兴市场 盲目收购盈利隐患初现。大肆收购非核心业务埋下的隐患逐渐显现,1990-1997 年间,尽管公司营业收入保持平稳,但利润率却出现大幅下降,净利率一度接近0%。

重新回归家电核心产品。1997-1999年间公司进行大规模业务整合,剔除大量非核心业务,公司重新回到家电的核心产品上,公司利润率有所回升。

1990-1999年间公司营业收入增长平稳

数据来源:中国报告网整理

利润率在1990-1996 年处于较低水平

数据来源:中国报告网整理

1997-1999年三年间剔除了盈利能力差的非核心业务

资料来源:中国报告网整理

欧美市场基本饱和,积极探索新增长点。2000年以后,公司通过一些收购继续巩固其在全球的家电领导者的地位。但随着欧美市场的市场饱和,区域收入增长缓慢,公司逐渐将更多注意力转移到拉丁美洲、亚洲、大洋洲等新兴市场的开拓上,但目前新兴市场开拓进程缓慢,暂未形成新的利润增长点。

拉丁美洲、亚洲、大洋洲地区收入占比逐渐提升

数据来源:中国报告网整理

公司股价大幅增长。1990-2016年间公司股价增长约9倍,市值由1989年末203 亿瑞典克朗增长至650亿瑞典克朗,营业收入由849亿瑞典克朗增长至1211亿瑞典克朗,增长0.4倍,CAGR为1.3%,净利润由26亿增长至45亿,增长0.7倍,CAGR为2.1%,PE由7.8上升为14.4。该时期可以分为三个阶段:

1990 -1997年,大肆收购后,业务整合较差,营业收入增长33.1%,但净利润下滑86.4%,PE波动较大,由7.8上升为115.3。

1998 -1999年,剥离非家电核心业务,整合成效显现,虽然营业收入仅增长5.8%,但净利润却增长1086%,PE由115.3下降至18.8。

2000-2016,开拓新兴市场,成效甚微,公司营业收入与净利润基本保持稳定,PE波动较小,由18.8下降至14.4。

公司市盈率逐渐趋于稳定

数据来源:中国报告网整理

1990 年以后股价增长约9倍(前复权,SEK)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。