参考中国报告网发布《2017-2022年中国小家电市场现状调查及投资商机研究报告》

耐用消费品行业利润仍受原材料压制

通常 PPI 被认为是衡量工业企业所生产产品能够售出的价格水平,反映的是向消费者传递价格的能力;而 PPIRM 则是代表了工业企业生产所需采购原材料的成本水平,主要显示向下游环节传递价格的能力。

自 2012 年以来,原材料购进价格指数(PPIRM)和工业生产者价格指数(PPI)两者走势基本一致,且黏合度较高,表明整体上我国制造业受原材料价格波动影响大,工业产品价格难以向下游行业转移。而 PPI 中的耐用消费品类同比变化绝大部分时间处于负增长。

国家统计局数据显示,自 2016 年 9 月份 PPI 同比增速由负转正之后,最近几个月 PPI 一直延续上涨势头,其中细分项的耐用消费品虽然一直表现为负增长,但走势与 PPIRM 和 PPI(全部)接近,并且在 2017 年 5 月转为正值(0.2)。

在买方市场环境下,由于供大于求,原材料价格很难传递到消费品价格上,结果表现就是中下游产品价格稳定,企业被迫压缩利润。

长期的 PPI 与PPIRM揭示了我国耐用消费品行业升级换代的紧迫性,技术进步是改变企业甚至是行业的利润曲线关键。

家电龙头企业价格传导能力逐渐显现

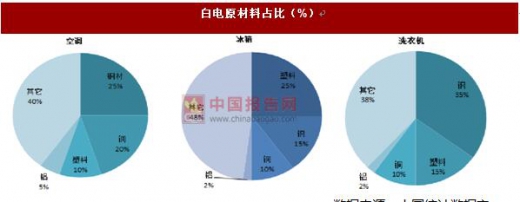

根据机构发布的家电行业成本统计数据显示,家电行业中原材料成本占比高达 80% 以上,白电行业对铜、铝、钢材、塑料等大宗原材料需求量大。

白电各子行业原材料成本构成分布大致如下:

1)空调中钢材与铜材占比X较大,分别约为 25%、20%,塑料约 10%,铝材约为 5%;

2)冰箱中,塑料占最大比重,约为 25%,另外钢材、铜材、铝材的成本占比分别约为 15%、10%、2%;

3)洗衣机原材料成本中钢材需求最高,其成本占比达到 35%左右,塑料占比约为 15%,铜比重约为 10%。

白电龙头企业垄断明显。

空调市场中,前三大企业的市场占有率在60%-85%的范围内,其中第一大企业格力的市场占有率范围为 25%-60%。洗衣机市场龙头(海尔、美的)和冰箱的龙头企业(海尔、美的、海信)的市占率也均在 50%附近且有逐步垫高的趋势,总体上,家电主要产品呈现出市场高度集中的特点。

原材料价格与家电产品价格具有较高正相关性。

当原材料价格上涨,往往带来产品价格的提高。根据 36 个大中城市日用工业消费品价格数据,家电制造业成本走势与钢价、铜价和塑料价格走势具有一定关联,特别是 2015 年后原材料和家电价格的增幅变化之间的相关系数为 0.44,从线图上看两者走势也较为一致,是市场结构起到了重要作用。

家电中尤其是四大家电子行业集中度日趋提高,多为寡头垄断,企业更具有定价权,能够根据成本变化调整价格,生产成本向产品价格传导顺畅。

此外,多数大型家电企业已经采用多元化的采购策略,充分利用原材料的厂商价差、季节价差、政策价差调整采购比重和采购量。同时,他们还积极与供应商建立稳定的战略合作关系,实现原材料采购价格的相对平稳。

总体上,原材料价格的变化对于在行业中有话语权且品牌形象过硬的龙头企业影响相对较小,家电逆市涨价将开启新一轮的市场洗牌,一些附加值低、没有核心技术、抗风险能力差的生产企业将被淘汰出局。

综上,虽然整体耐用消费品行业依然受上游原材料影响较大,但是家用电器行业中的龙头企业利用价格传导克服原材料价格波动的负面影响。

房地产去库存特征明显,加大家电阶段性市场需求

2017 年 5 月我国住宅累计待售面积 36475 万平方米,同比下降 17.8%,绝对值仍处于高位,但自 2016 年 8 月开始呈现负增长态势。

现房销售 2017 年 1-5 月份,商品房销售累计面积 54820.5 万平方米,比上年同期同比增长 14.3% 。其中,现房累计销售面积 10592.2 万平方米,较上年同期增长 8.9%,期房累计销售面积 37364.6 万平方米,较上年同期增长12.7%。

其中现房累计销售占比商品房总销售面积 22.1%。整体来看现房销售占比仍处于高位。我们认为现房销售的增加将推动阶段性家电需求的上升,对家电销售的助力因素能被快速传导到当年的市场上,具有较高的确定性。

一线城市出现供地节奏加快的迹象

中国指数研究院日前发布的一份数据显示,2017 年一季度一线城市住宅类土地供应加速,北上广深四个城市合计供应住宅类土地的规划建筑面积较去年同期上涨 103%。其中,北京市土地供应上涨最为明显,仅一季度北京住宅类用地供应无论是宗数还是建筑面积都已超过2016 年全年的水平。通常,土地供出之后,一般能在 1-2 年的时间内形成新盘供应。

耐用消费品行业利润仍受原材料压制

通常 PPI 被认为是衡量工业企业所生产产品能够售出的价格水平,反映的是向消费者传递价格的能力;而 PPIRM 则是代表了工业企业生产所需采购原材料的成本水平,主要显示向下游环节传递价格的能力。

自 2012 年以来,原材料购进价格指数(PPIRM)和工业生产者价格指数(PPI)两者走势基本一致,且黏合度较高,表明整体上我国制造业受原材料价格波动影响大,工业产品价格难以向下游行业转移。而 PPI 中的耐用消费品类同比变化绝大部分时间处于负增长。

国家统计局数据显示,自 2016 年 9 月份 PPI 同比增速由负转正之后,最近几个月 PPI 一直延续上涨势头,其中细分项的耐用消费品虽然一直表现为负增长,但走势与 PPIRM 和 PPI(全部)接近,并且在 2017 年 5 月转为正值(0.2)。

数据来源:中国统计数据库

在买方市场环境下,由于供大于求,原材料价格很难传递到消费品价格上,结果表现就是中下游产品价格稳定,企业被迫压缩利润。

长期的 PPI 与PPIRM揭示了我国耐用消费品行业升级换代的紧迫性,技术进步是改变企业甚至是行业的利润曲线关键。

家电龙头企业价格传导能力逐渐显现

根据机构发布的家电行业成本统计数据显示,家电行业中原材料成本占比高达 80% 以上,白电行业对铜、铝、钢材、塑料等大宗原材料需求量大。

白电各子行业原材料成本构成分布大致如下:

1)空调中钢材与铜材占比X较大,分别约为 25%、20%,塑料约 10%,铝材约为 5%;

2)冰箱中,塑料占最大比重,约为 25%,另外钢材、铜材、铝材的成本占比分别约为 15%、10%、2%;

3)洗衣机原材料成本中钢材需求最高,其成本占比达到 35%左右,塑料占比约为 15%,铜比重约为 10%。

数据来源:中国统计数据库

白电龙头企业垄断明显。

空调市场中,前三大企业的市场占有率在60%-85%的范围内,其中第一大企业格力的市场占有率范围为 25%-60%。洗衣机市场龙头(海尔、美的)和冰箱的龙头企业(海尔、美的、海信)的市占率也均在 50%附近且有逐步垫高的趋势,总体上,家电主要产品呈现出市场高度集中的特点。

数据来源:中国统计数据库

原材料价格与家电产品价格具有较高正相关性。

当原材料价格上涨,往往带来产品价格的提高。根据 36 个大中城市日用工业消费品价格数据,家电制造业成本走势与钢价、铜价和塑料价格走势具有一定关联,特别是 2015 年后原材料和家电价格的增幅变化之间的相关系数为 0.44,从线图上看两者走势也较为一致,是市场结构起到了重要作用。

家电中尤其是四大家电子行业集中度日趋提高,多为寡头垄断,企业更具有定价权,能够根据成本变化调整价格,生产成本向产品价格传导顺畅。

数据来源:中国统计数据库

此外,多数大型家电企业已经采用多元化的采购策略,充分利用原材料的厂商价差、季节价差、政策价差调整采购比重和采购量。同时,他们还积极与供应商建立稳定的战略合作关系,实现原材料采购价格的相对平稳。

总体上,原材料价格的变化对于在行业中有话语权且品牌形象过硬的龙头企业影响相对较小,家电逆市涨价将开启新一轮的市场洗牌,一些附加值低、没有核心技术、抗风险能力差的生产企业将被淘汰出局。

综上,虽然整体耐用消费品行业依然受上游原材料影响较大,但是家用电器行业中的龙头企业利用价格传导克服原材料价格波动的负面影响。

房地产去库存特征明显,加大家电阶段性市场需求

2017 年 5 月我国住宅累计待售面积 36475 万平方米,同比下降 17.8%,绝对值仍处于高位,但自 2016 年 8 月开始呈现负增长态势。

数据来源:中国统计数据库

现房销售 2017 年 1-5 月份,商品房销售累计面积 54820.5 万平方米,比上年同期同比增长 14.3% 。其中,现房累计销售面积 10592.2 万平方米,较上年同期增长 8.9%,期房累计销售面积 37364.6 万平方米,较上年同期增长12.7%。

其中现房累计销售占比商品房总销售面积 22.1%。整体来看现房销售占比仍处于高位。我们认为现房销售的增加将推动阶段性家电需求的上升,对家电销售的助力因素能被快速传导到当年的市场上,具有较高的确定性。

数据来源:中国统计数据库

一线城市出现供地节奏加快的迹象

中国指数研究院日前发布的一份数据显示,2017 年一季度一线城市住宅类土地供应加速,北上广深四个城市合计供应住宅类土地的规划建筑面积较去年同期上涨 103%。其中,北京市土地供应上涨最为明显,仅一季度北京住宅类用地供应无论是宗数还是建筑面积都已超过2016 年全年的水平。通常,土地供出之后,一般能在 1-2 年的时间内形成新盘供应。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。