参考中国报告网发布的《2017-2022年中国家用空调行业市场发展现状及十三五发展定位分析报告》

家用空调:保有量提升空间存在,龙头格局已然形成

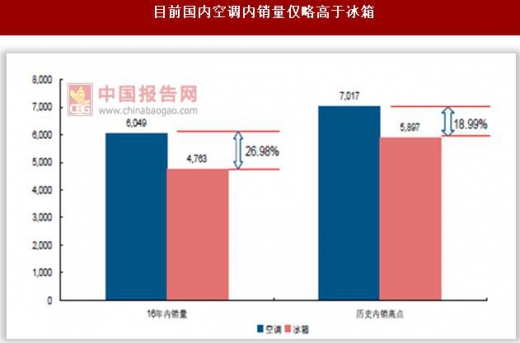

家用空调行业近两年来销售表现较为低迷,2015 及2016 年行业内销量分别同比下滑10.39%及3.80%,但主要原因为行业经历了渠道去库存的阵痛,去库存周期结束后行业销量将逐步修复,短期调整并不代表行业后续增长乏力;从最直观的渗透率角度而言, 空调具备“一户多台”属性,每户家庭保有量可达到两台甚至更多,因此其饱和保有量也应为“一户一台”的冰箱的两倍甚至更多;而据统计局数据,2016 年全国居民每百户空调保有量为90.90 台9,仍略低于冰箱的93.50 台;内销量方面,空调全年内销为6049 万台,仅领先冰箱内销量26.96%,空调历史内销高点较冰箱领先优势则更小,由此可见空调行业仍有较为可观的成长空间。

分城乡来看,我国城镇市场中空调渗透率自上世纪90 年代起加速提升,截止2015 年底,城镇每百户保有量为114.60 台,在大家电品类中仅次于彩电,并基于自身“一户多机”属性,空调城镇保有量已较冰洗具备一定领先优势;而农村市场方面,2015 年底我国农村家庭空调、冰箱、洗衣机及彩电每百户保有量分别为38.80、82.60、78.80 及116.90 台,空调保有量不仅远低于城镇市场,甚至不及农村地区冰箱及洗衣机渗透率水平的一半,后续提升空间更为可观。

自2008 年家电下乡等补贴政策陆续实施以来,农村地区冰箱及洗衣机保有量已快速提升至接近城镇市场的水平,而农村地区空调保有量较城镇仍有明显落差,我们认为主要原因为空调产品单体价格较高而实用性相对较低,受农村家庭收入水平制约,洗衣机、冰箱、热水器等实用性更高的家电产品更易普及,而空调、油烟机等改善生活品质类家电普及周期则相对较晚;总的来说,农村居民购置家电的顺序通常为彩电→冰箱→洗衣机→空调→油烟机,随着冰箱、洗衣机逐步趋于饱和,后续家电购置需求将转向空调, 且在外出务工人员流动助推农村生活习惯向城市逐步靠拢背景下,空调在农村地区普及前景更值得期待。

考虑到家电普及程度与居民可支配收入呈较强正相关性,因此通过对比分析我国城乡家庭与家电成熟市场日本的家庭可支配收入水平,有助于对我国空调普及所处阶段进行判断;测算得出我国目前每户农村家庭年可支配收入水平基本相当于日本20 世纪70 年代初水平,我国每户城镇家庭年可支配收入则相当于日本20 世纪80 年代水平;空调保有量方面,2015 年日本每百户空调保有量已经高达284 台,较我国领先优势极为明显, 而我国城镇及农村保有量也基本仅与其在20 世纪80 年代及70 年代水平相仿;通过参考日本空调普及历史进程可以得出,随着我国国内城乡居民收入水平持续攀升,空调渗透率提升空间均极为可观。

长期维度来看,在国内空调保有量水平提升至最饱和状态的极端情况下,空调年销量将取决于行业总保有量及更新周期;若分拆至城镇及农村市场来看,按照以下假设条件, 根据不同家电品类更新需求周期进行测算如下:1、假定我国人口总数为14 亿,其中城镇人口占比为60%;2、户均人口方面,农村地区3.5 人/户、城镇地区2.5 人/户;3、空调城镇及农村地区饱和保有量分别为每百户200 台及180 台;冰洗则均为每户一台; 4、更新周期方面,空调>冰箱>洗衣机,且农村市场更新周期>城镇市场。

测算得出在我国国内家电保有量达到饱和后,空调、冰箱及洗衣机的年度饱和更新量可分别达到9338、5333 及5978 万台,其中空调饱和更新量在2016 年的国内销量基础上仍有54%的增长空间;此外值得关注的是冰箱行业2011 年内销量高达5896 万台, 高于其年度饱和更新量,可见在产品渗透率持续提升及更新需求大规模释放叠加期,行业销售体量并非以饱和更新量为上限,而将大概率呈现冲高后小幅回落的走势,据此我们判断后续空调内销量大概率可突破亿台大关。

基于上述分析,我们判断空调行业天花板仍言之尚早,相比于此前在政策刺激下需求有所透支的冰箱及洗衣机行业而言,空调仍是增长最为确定的白电子行业;2017 年空调行业内销在去年同期低基数及地产滞后带动下有望实现较好增长,后续则随着保有量持续提升及更新需求释放,预计仍可维持7%左右的复合增长,龙头表现更优于行业。

而随着空调行业逐步过渡至成熟发展期,大浪淘沙之下行业整体品牌数量逐步减少,并最终形成格力及美的双寡头的竞争格局;2016 年格力内销表现一骑绝尘,市占率高达42.72%,美的则由于渠道去库存结束相对较晚,内销份额较前期有所回落至17.95%, 而排名行业第三位的海尔内销市占率则为9.40%,较格力及美的仍有一定差距;出口方面,2016 年在汇率贬值等因素带动下各大厂商出口表现均较为优异,其中美的最终取得27.77%的市场占比,略高于格力的21.28%,较出口占比排名第三位的TCL 均有极大领先优势;整体而言,格力及美的两者合计占据国内空调销售市场份额超60%,并占据出口市场份额近50%,双寡头垄断市场地位明确。

从更长的时间维度来看,格力、美的及海尔三大白电龙头空调内外销整体市占率近年来稳步提升,若剔除2016 年美的份额明显下滑的异常情况,三大白电之外的空调厂商合计内销市场份额数据已单边下行至近20%。

完善的渠道布局仍是家电龙头的重要壁垒,尤其是在农村地区需求逐步释放背景下,销售层级更为完善、网点覆盖更广的行业龙头市占率有望进一步提升;考虑到空调渠道布局需要大量的资金及人力资源,大部分空调厂商仅能在一、二线城市设立销售网点,低层级市场中消费者选择相对较少,16 年格力及美的在全国一级市场中零售量份额合计约为49.57%,但其在四级市场中零售量份额合计高达62.74%;而随着农村市场逐步打开,格力及美的将占据先发优势,其市场份额均有望进一步提升,双寡头垄断行业地位将进一步固化。

结合行业空间及竞争格局分析判断,随着农村地区保有量提升及更新需求稳步释放,空调行业成长空间仍较为可观,且基于行业双寡头垄断的稳态竞争格局,格力及美的市场份额及其盈利能力均有望维持甚至得到进一步提升,业绩维持两位数稳健增长预期依旧确定。

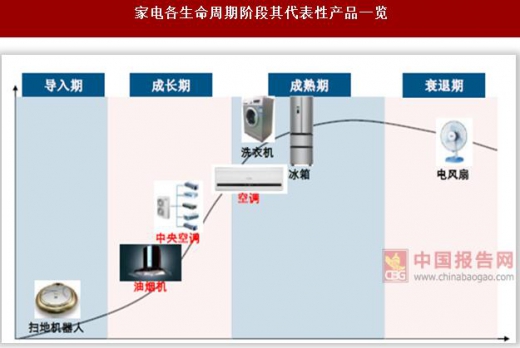

虽然短期业绩确定性无虞,但公司中长期发展前景与其所属行业成长空间密切相关,且依照自上而下择股维度,甄选发展空间较大、成长预期较好的行业尤为关键;在我国家电各细分领域中,大家电整体已步入成熟期,其中空调由于“一户多机”属性后续成长空间优于冰洗;厨电、中央空调等行业则仍处于成长期,当前其渗透率较国内大家电仍有较大差距,后续成长空间仍较为可观;基于行业发展空间及竞争格局判断。

家电各生命周期阶段其代表性产品一览

资料来源:互联网

家用空调:保有量提升空间存在,龙头格局已然形成

家用空调行业近两年来销售表现较为低迷,2015 及2016 年行业内销量分别同比下滑10.39%及3.80%,但主要原因为行业经历了渠道去库存的阵痛,去库存周期结束后行业销量将逐步修复,短期调整并不代表行业后续增长乏力;从最直观的渗透率角度而言, 空调具备“一户多台”属性,每户家庭保有量可达到两台甚至更多,因此其饱和保有量也应为“一户一台”的冰箱的两倍甚至更多;而据统计局数据,2016 年全国居民每百户空调保有量为90.90 台9,仍略低于冰箱的93.50 台;内销量方面,空调全年内销为6049 万台,仅领先冰箱内销量26.96%,空调历史内销高点较冰箱领先优势则更小,由此可见空调行业仍有较为可观的成长空间。

空调行业15 及16 年受渠道去库存影响内销量有所下滑

数据来源:中国统计数据库

目前国内空调内销量仅略高于冰箱

数据来源:中国统计数据库

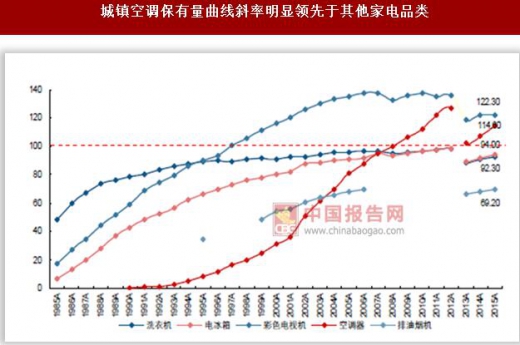

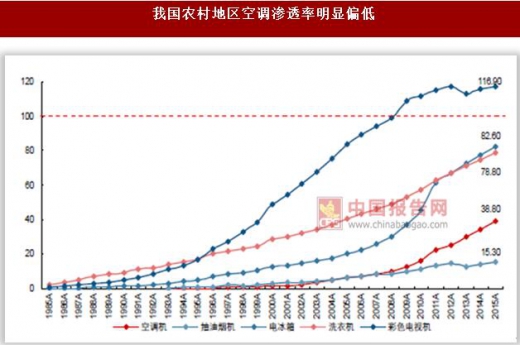

分城乡来看,我国城镇市场中空调渗透率自上世纪90 年代起加速提升,截止2015 年底,城镇每百户保有量为114.60 台,在大家电品类中仅次于彩电,并基于自身“一户多机”属性,空调城镇保有量已较冰洗具备一定领先优势;而农村市场方面,2015 年底我国农村家庭空调、冰箱、洗衣机及彩电每百户保有量分别为38.80、82.60、78.80 及116.90 台,空调保有量不仅远低于城镇市场,甚至不及农村地区冰箱及洗衣机渗透率水平的一半,后续提升空间更为可观。

城镇空调保有量曲线斜率明显领先于其他家电品类

数据来源:中国统计数据库

我国农村地区空调渗透率明显偏低

数据来源:中国统计数据库

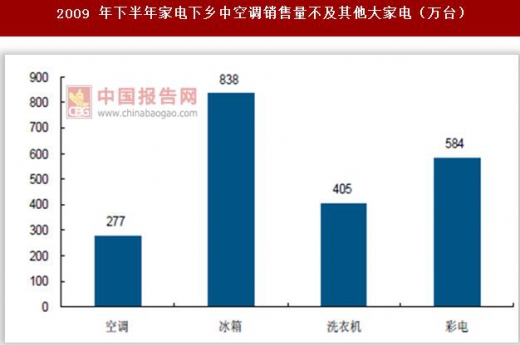

自2008 年家电下乡等补贴政策陆续实施以来,农村地区冰箱及洗衣机保有量已快速提升至接近城镇市场的水平,而农村地区空调保有量较城镇仍有明显落差,我们认为主要原因为空调产品单体价格较高而实用性相对较低,受农村家庭收入水平制约,洗衣机、冰箱、热水器等实用性更高的家电产品更易普及,而空调、油烟机等改善生活品质类家电普及周期则相对较晚;总的来说,农村居民购置家电的顺序通常为彩电→冰箱→洗衣机→空调→油烟机,随着冰箱、洗衣机逐步趋于饱和,后续家电购置需求将转向空调, 且在外出务工人员流动助推农村生活习惯向城市逐步靠拢背景下,空调在农村地区普及前景更值得期待。

空调城乡每百户保有量差距较为显著(台/百户)

数据来源:中国统计数据库

2009 年下半年家电下乡中空调销售量不及其他大家电(万台)

数据来源:中国统计数据库

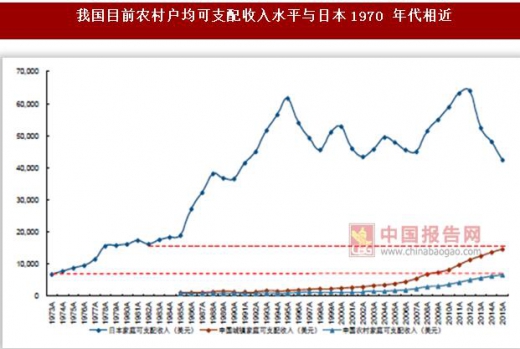

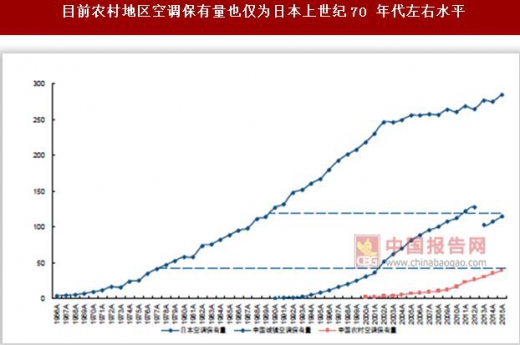

考虑到家电普及程度与居民可支配收入呈较强正相关性,因此通过对比分析我国城乡家庭与家电成熟市场日本的家庭可支配收入水平,有助于对我国空调普及所处阶段进行判断;测算得出我国目前每户农村家庭年可支配收入水平基本相当于日本20 世纪70 年代初水平,我国每户城镇家庭年可支配收入则相当于日本20 世纪80 年代水平;空调保有量方面,2015 年日本每百户空调保有量已经高达284 台,较我国领先优势极为明显, 而我国城镇及农村保有量也基本仅与其在20 世纪80 年代及70 年代水平相仿;通过参考日本空调普及历史进程可以得出,随着我国国内城乡居民收入水平持续攀升,空调渗透率提升空间均极为可观。

我国目前农村户均可支配收入水平与日本1970 年代相近

数据来源:中国统计数据库

目前农村地区空调保有量也仅为日本上世纪70 年代左右水平

数据来源:中国统计数据库

长期维度来看,在国内空调保有量水平提升至最饱和状态的极端情况下,空调年销量将取决于行业总保有量及更新周期;若分拆至城镇及农村市场来看,按照以下假设条件, 根据不同家电品类更新需求周期进行测算如下:1、假定我国人口总数为14 亿,其中城镇人口占比为60%;2、户均人口方面,农村地区3.5 人/户、城镇地区2.5 人/户;3、空调城镇及农村地区饱和保有量分别为每百户200 台及180 台;冰洗则均为每户一台; 4、更新周期方面,空调>冰箱>洗衣机,且农村市场更新周期>城镇市场。

依据饱和保有量下更新周期测算国内白电饱和内销总量

数据来源:中国统计数据库

测算得出在我国国内家电保有量达到饱和后,空调、冰箱及洗衣机的年度饱和更新量可分别达到9338、5333 及5978 万台,其中空调饱和更新量在2016 年的国内销量基础上仍有54%的增长空间;此外值得关注的是冰箱行业2011 年内销量高达5896 万台, 高于其年度饱和更新量,可见在产品渗透率持续提升及更新需求大规模释放叠加期,行业销售体量并非以饱和更新量为上限,而将大概率呈现冲高后小幅回落的走势,据此我们判断后续空调内销量大概率可突破亿台大关。

国内冰箱内销量呈现历史销售峰值高于饱和更新量

数据来源:中国统计数据库

空调年度内销量提升空间极为可观(万台)

数据来源:中国统计数据库

基于上述分析,我们判断空调行业天花板仍言之尚早,相比于此前在政策刺激下需求有所透支的冰箱及洗衣机行业而言,空调仍是增长最为确定的白电子行业;2017 年空调行业内销在去年同期低基数及地产滞后带动下有望实现较好增长,后续则随着保有量持续提升及更新需求释放,预计仍可维持7%左右的复合增长,龙头表现更优于行业。

空调市场规模测算表(万台)

数据来源:中国统计数据库

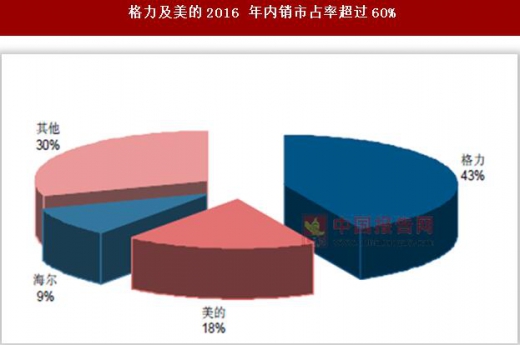

而随着空调行业逐步过渡至成熟发展期,大浪淘沙之下行业整体品牌数量逐步减少,并最终形成格力及美的双寡头的竞争格局;2016 年格力内销表现一骑绝尘,市占率高达42.72%,美的则由于渠道去库存结束相对较晚,内销份额较前期有所回落至17.95%, 而排名行业第三位的海尔内销市占率则为9.40%,较格力及美的仍有一定差距;出口方面,2016 年在汇率贬值等因素带动下各大厂商出口表现均较为优异,其中美的最终取得27.77%的市场占比,略高于格力的21.28%,较出口占比排名第三位的TCL 均有极大领先优势;整体而言,格力及美的两者合计占据国内空调销售市场份额超60%,并占据出口市场份额近50%,双寡头垄断市场地位明确。

格力及美的2016 年内销市占率超过60%

数据来源:中国统计数据库

格力及美的2016年出口市占率接近50%

数据来源:中国统计数据库

从更长的时间维度来看,格力、美的及海尔三大白电龙头空调内外销整体市占率近年来稳步提升,若剔除2016 年美的份额明显下滑的异常情况,三大白电之外的空调厂商合计内销市场份额数据已单边下行至近20%。

三大白电之外的空调厂商内销累计份额持续下滑

数据来源:中国统计数据库

出口方面三大白电的集中度也在稳步提升

数据来源:中国统计数据库

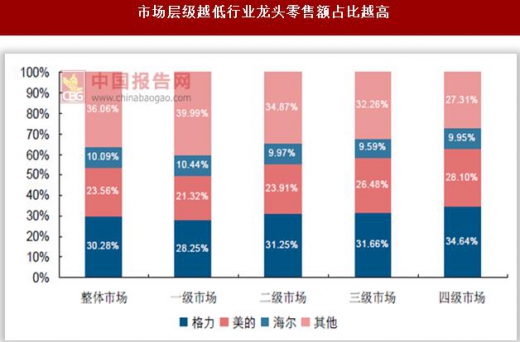

完善的渠道布局仍是家电龙头的重要壁垒,尤其是在农村地区需求逐步释放背景下,销售层级更为完善、网点覆盖更广的行业龙头市占率有望进一步提升;考虑到空调渠道布局需要大量的资金及人力资源,大部分空调厂商仅能在一、二线城市设立销售网点,低层级市场中消费者选择相对较少,16 年格力及美的在全国一级市场中零售量份额合计约为49.57%,但其在四级市场中零售量份额合计高达62.74%;而随着农村市场逐步打开,格力及美的将占据先发优势,其市场份额均有望进一步提升,双寡头垄断行业地位将进一步固化。

市场层级越低行业龙头零售额占比越高

数据来源:中国统计数据库

结合行业空间及竞争格局分析判断,随着农村地区保有量提升及更新需求稳步释放,空调行业成长空间仍较为可观,且基于行业双寡头垄断的稳态竞争格局,格力及美的市场份额及其盈利能力均有望维持甚至得到进一步提升,业绩维持两位数稳健增长预期依旧确定。

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。